Buenas tardes,

disculpad si es algo muy básico, pero soy nuevo y estoy tratando de empezar en esto y tras leeros en el foro, me surgen muchas dudas e interrogantes. Veo que se habla de los periodos de compra, consolidación y venta de cartera. La parte de la compra me parece algo más sencillo de entender (que no de practicar) basándonos en comprar acciones de empresas de cuyo análisis se deduzca tener un valor inferior al "real". Siguiendo la misma lógica, ¿la venta se realiza cuando en ese análisis obtengas la información contraria?........ Volviendo a los periodos o ciclos,os he leído proponer como fecha de venta en 2027. ¿Cómo se realiza esta predicción?¿Suponemos que el mercado para esa fecha va a estar "inflado" en términos generales?

Bienvenido.

Respondiendo a tus preguntas:

1. La idea es comprar algo bueno cuyo precio esté bajo. Esto ocurre porque hay una desconexión entre lo que algo vale realmente y lo que la gente esta dispuesta a pagar por ello.

2. Para saber si algo bueno esta barato lo que yo hago es mirar tres puntos: Los fundamentales (como la empresa maneja el dinero que entra y sale), el "moat" (los motivos por los cuales esa empresa es buena, que pueden ser monopolísticos, por ser una buena marca, etc...), y los datos macroeconómicos (por ponerte un ejemplo chorra, si hay una guerra en Israel, y por ahí cerquita tienes el canal de Suez, ya sabes que vamos a tener problemas de abastecimiento, lo cual hará que ciertas empresas buenas no puedan entregar sus productos a tiempo).

3. Los ciclos siempre ocurren, pero predecirlos con exactitud es difícil. ¿Por qué tenemos ciclos económicos? Pues por el concepto de "velocidad del dinero". MEGARESUMIENDO:

Desgraciadamente el sistema economico actual se basa en la deuda. Tu quieres comprar algo hoy pero no tienes dinero, así que lo pides prestado. El banco esta legalmente autorizado a crear dinero de la nada, el cual lo crea. Pero además de pagar ese dinero que has pedido debes pagar intereses, y la única forma de que puedas hacerlo es pillado dinero que otra persona ha pedido prestado. Como puedes ver, habrá mas personas que deban intereses que dinero en circulación, así que eventualmente hay una crisis, la gente lo pierde todo al no poder pagar, y volvemos a empezar.

Al igual que las personas, los gobiernos también piden prestado (las famosas "letras del tesoro"). Como los estados son malos pagadores y la información de deuda es pública, mas o menos puedes calcular cuando vendrá la siguiente crisis.

Si por ejemplo tú sabes que los gobiernos de 3 paises rellenitos han pedido dinero a 10 años, y ésto fue en 2017, sabes que "mas o menos" a partir del 2027 vamos a tener un problema. A veces los paises venden algo a Blackrock para aguantar un poco mas, a veces pagan parte de la deuda, a veces la renegocian, pero sabes que lo chungo "mas o menos debería" pasar en 2027.

Obviamente ésto no se puede explicar al público porque entonces se montaría la mundial, así que se camufla con un evento real que se hace mucho mas rellenito de lo que verdaderamente es. Yo sabía (y aqui lo dejé publicado) que sobre el 2020 tocaba, así que puse mi stop-loss a mi cartera en 2019. Yo compré mi vivienda de ahora en el 2015, porque sabía que tocaba crisis en ese año. Y mi primer piso lo compré en el 2007 tras estar ahorrando desde el 2001, porque sabía que tocaba crisis sobre el 2005.

¿Cómo lo sabía? Pues porque

los datos de deuda son PUBLICOS. Ni es "inteligencia" ni es magia. Y como soy inversor privado y no debo a nadie mover nada, puedo esperar años.

La próxima crisis toca en 2027. Será otra esa época en el 2020 de la que yo le hablo, una guerra, un atentado, una crisis alimentaria. Así que yo, personalmente, pondré un stop-loss a mi cartera entera sobre el 2026. El evento será en 2027, o a finales del 2026, o a principios del 2028. Pero crisis tiene que haber porque nuestro sistema monetario funciona así. No hay otra.

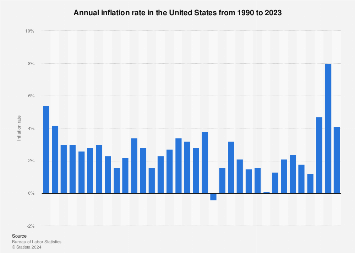

4. El mercado se infla o desinfla porque

la inflación es un fenómeno monetario. El BCE y la FED fijan el precio del dinero. Ellos solos crean las crisis. Si bajan el precio del dinero (interés) la gente se mete en hipotecas. Si lo suben, la gente pierde sus viviendas. Cuando tienen buena fé tratan de ir subiendo y bajando poco a poco, pero a veces necesitas un golpe con la platano en la mesa, que es lo que hizo Mi Señor Mesías Jesusito de mi Vida Paul Volcker, al que le rezo 3 padres nuestros antes de irme a dormir por haber salvado la economía de EEUU a través de un brutal subidón del interés que reventó al pais, pero luego todo pudo volver a la buena vida.