No soy un especialista en técnico.

Pero he adjuntado la Segunda gráfica que para mi es clave.

No solo el oro está en un soporte muy poderoso de canal, ademas la tasa de interés real, la mayor correlación que tiene (incluso más que con la plata!) también está en un punto muy crítico, donde perforación alcista manda el oro(muy abajo)....de momento hasta que el sistema explote.

Pero como no penetre y la tasa de interés real se mantenga dentro de su canal bajista, puede irse a los infiernos absolutos, a lugares inexplorados y donde no hay suelo claro.

Esto pondría al oro en un cohete.

Momento para mi crucial, entre el aguantar.....o ver rios de sangre que pueden cambiar los paradigmas sociales tal y como los entendemos y si además esto lo aderezamos con petróleo a 100$....preparen la recortada y los latunes.

Recuerden el post en el blog de

@antorob de los jinetes del Apocalipsis (Interés real. Precio petróleo. Precio plata (oro)...).

Hola Muttley.

Mi hermano guardó el blog en un archivo que necesita ser tratado para recuperar su formato con gráficos y puntuación.

Va un copio y pego, dividido en dos partes porque no cabe.

El artículo se titula, "La pregunta del millón, ¿cuándo colapsarán los BC?. 4 indicadores adelantados".

Recordar que el artículo es de Noviembre de 2020.

Este artículo lo dividiré en dos partes.

En la primera explico como la situación de los BC solo puede empeorar, porque no solo no puede reducir las compras, sino que tiene que acelerar por los múltiples vencimientos y nuevas deudas. Esta dinámica conduce de forma inexorable al desastre, cuando una parte significativa de la población sea consciente de que el papel impreso como dinero vale tanto como el coste de imprimirlo, es decir cero.

En la segunda, siendo conscientes de la imposibilidad de detener la huida hacia delante de los BC y teniendo la absoluta seguridad de que su acelerado camino conduce a la catástrofe, propongo cuatro indicadores que nos advierten de la pérdida de todo control por parte de los BC. Una especie de botón rojo, que cuando se activa, señala un pronto descarrilamiento y quiebra de los BC.

En el artículo de ayer, comentaba cual es la situación del balance de los principales BC del mundo. Para entrar en materia recordemos donde estamos.

Aunque no están todos los BC, podemos hacernos una idea del esfuerzo que han tenido que hacer para "superar" la paralización de la actividad económica inducida por las medidas anti-bichito.

El año 2020 se ha caracterizado por una intervención masiva y aún asi, terminará con fuertes déficit estatales , tremendas caídas en los PIB nacionales y un aumento sin precedentes (quitando las guerras mundiales, claro) de la deuda de los principales países.

Pero esto solo es el comienzo. Para 2021 tenemos más de lo mismo, como podemos ver en este artículo.

https://www.zerohedge.com/markets/another-crisis-immininent-fed-will-double-qe-2021-it-just-need-catalyst

Ciertamente, no se puede culpar a la Fed por no hacer lo suficiente para estabilizar los mercados durante la crisis del el bichito: haber expandido su balance en más de $ 3 billones solo este año e inyectar $ 120 mil millones en liquidez cada mes, el banco central de EE. UU., Que también está comprando bonos corporativos y ETF de bonos basura: sigue siendo la primera y última línea de defensa para cualquier reducción de acciones.

Aparte, y para aquellos que se preguntan por qué la Fed sigue "confundiendo" los mercados con la economía, la respuesta es simple: dado que el valor de los activos financieros en la economía de EE. UU. Es un récord de 620% + del PIB, para los mercados de capital de la Fed

son el equivalente funcional de la economía, ya que una caída del mercado destruiría la economía estadounidense altamente financiarizada y, por lo tanto, nunca podría permitirse.

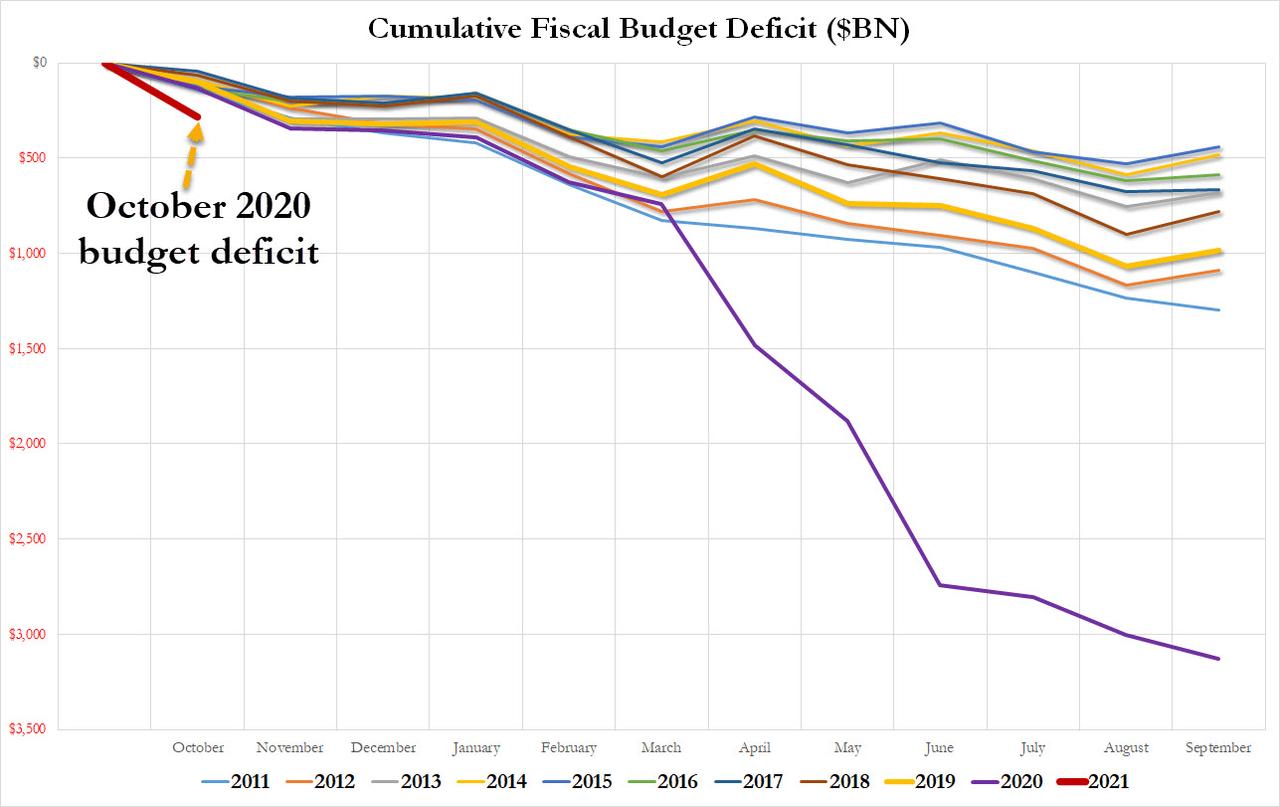

Solo hay un problema: después de un año en el que el déficit presupuestario de EE. UU. Alcanzó un récord de $ 3,1 billones, y con EE. UU. Enfrentando una avalancha de nuevas emisiones de deuda en 2021, que ya ha llevado al mayor

déficit registrado en octubre y que asciende a $ 284 mil millones. sugiere otro déficit anual de más de $ 3 billones (suponiendo que no haya más bloqueos) ...

... la tasa actual de monetización de la deuda de la Fed, léase

QE , simplemente no es suficiente.

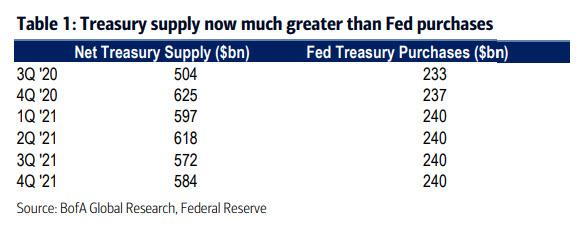

Como calculó Michael Hartnett de Bank of America en su último informe Flow Show publicado el viernes, durante el próximo año, "la

oferta del Tesoro superará significativamente las compras de la Fed en el cuarto y primer trimestre ", y esto incluso sin tener en cuenta la posibilidad de otro estímulo fiscal importante. .

El problema: mientras que el Tesoro se enfrenta a una emisión neta de bonos del Tesoro de aproximadamente $ 2.4 billones, se espera que la Fed monetice menos de la mitad de este total, o $ 960 mil millones. Teniendo en cuenta que en 2020, bajo los auspicios del "dinero de helicóptero" (del cual recordamos a los lectores que simplemente no hay vuelta atrás),

la Fed habrá monetizado prácticamente cada dólar de emisión neta, este es un gran acantilado que podría provocar un impacto. caída de los precios de los bonos del Tesoro si el mercado vuelve a fijar (baja) sus expectativas de monetización de la Fed.

En resumen:

la Fed necesita más del doble de su QE mensual programada en 2021 solo para ponerse al día donde estaba en 2020.

Por supuesto, otros bancos centrales enfrentan el mismo desafío de monetización insuficiente y algunos ya han tomado las medidas adecuadas: recientemente, tanto el RBA como el BoE anunciaron una expansión en su QE.

Solo el próximo mes, también se espera que el BCE anuncie una expansión dramática de sus operaciones de QE y, como

escribe Variant Perception , el banco central "

puede terminar absorbiendo todo el suministro del gobierno en 2021" :

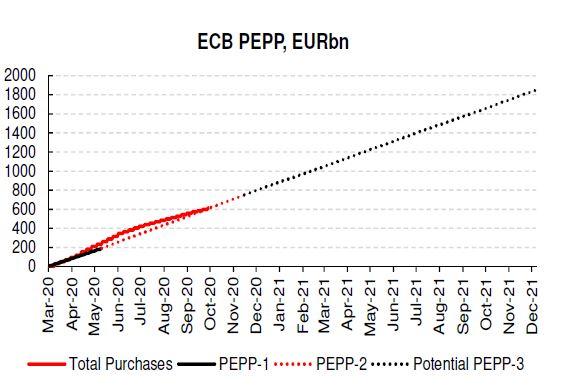

El BCE ha proporcionado una clara indicación de que se producirán estímulos adicionales en diciembre.

Una mayor expansión de PEPP podría resultar en que el BCE compre la mayor parte, si no todo, del suministro de EGB en 2021.

Aunque el BCE mantuvo la postura monetaria sin cambios en su última reunión del Consejo de Gobierno, el comunicado de prensa indicó que los instrumentos de política se volverán a calibrar de acuerdo con las nuevas previsiones económicas publicadas en diciembre, lo que proporciona un fuerte indicio de que se implementarán nuevos estímulos a finales de año.

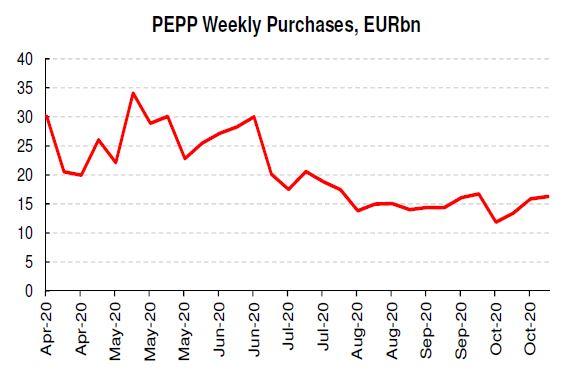

Dada la desaceleración en la tasa de compras de PEPP durante el verano (en parte debido a los efectos estacionales), todavía queda más de la mitad de la capacidad existente en la actual dotación ampliada. Como tal, agregar más capacidad a la instalación PEPP podría resultar en que el BCE absorba todo el suministro de EGB en 2021.

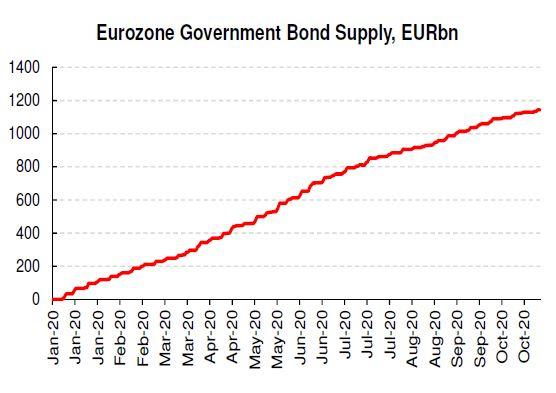

Según VP, "hasta ahora el BCE ha comprado € 617bn a través de la línea PEPP, dejando € 733bn para compras futuras" y agrega que asume "que el BCE amplía la dotación en diciembre en € 500bn (una cantidad menor no sería material , mientras que una cantidad mayor quizás no estaría justificada por ahora dada la capacidad existente) y extiende la ventana de compra en seis meses hasta fines de 2021 ".

Poniendo este número en contexto, los gobiernos de la zona euro han emitido alrededor de 1,1 billones de euros en bonos hasta la fecha (incluidas las sindicaciones), e incluso suponiendo un volumen similar de emisión en 2021, esto se incluiría en la dotación PEPP ampliada del BCE (al tipo de ejecución actual, no serían 750.000 millones de euros en participaciones de PEPP en diciembre, con una expansión de la dotación de 500.000 millones de euros que llevaría la capacidad restante a ~ 1,1 billones de euros). re

Y ahora que la oposición alemana al estímulo financiado con deuda fuera de control ha sido efectivamente neutralizada, es solo cuestión de tiempo antes de que Lagarde anuncie una expansión a QE que garantizará que el BCE monetice el 100% (si no más) de toda la emisión neta. en Europa (una advertencia hecha por Variant Perception aquí es que "el BCE ha tenido que defenderse repetidamente de las críticas recientes de algunos sectores de que está involucrado en la financiación monetaria. Este argumento será más difícil de hacer si el BCE se encuentra comprando de la oferta de EGB que llega al mercado "aunque dudamos que esto sea un gran obstáculo si Lagarde puede vender la alternativa como un escenario apocalíptico, algo en lo que los banqueros centrales son bastante buenos).

Lo que nos lleva de vuelta a la Fed: con el RBA, el BOE y el BCE listos para monetizar el 100% de la emisión neta nacional; en otras palabras, los bancos centrales financiarán a partir de ahora todo el déficit presupuestario soberano, que es de lo que se trata el MMT y el dinero de helicópteros. - Es solo cuestión de tiempo antes de que Jerome Powell se una al club, y esperamos que en algún momento de los próximos 3-4 meses, la Fed anuncie que también duplicará su tasa mensual de compras de deuda.

La única pregunta es

qué crisis se utilizará como chivo expiatorio para la próxima expansión masiva de QE: como recordatorio, la esa época en el 2020 de la que yo le hablo de el bichito surgió en un momento muy conveniente para el banco central, justo cuando el ciclo económico estaba listo para entrar en contracción. con la Fed habiendo lanzado "No QE", y con tasas de 1,50 (que ahora han vuelto a cero). Y gracias a la inyección de liquidez "el bichito" de $ 3 billones, la Fed ha restablecido efectivamente el ciclo económico para el futuro previsible. Solo necesita hacerlo de nuevo, y estamos completamente seguros de que Powell y la compañía tendrán un éxito total en encontrar la crisis adecuada a la que culpar.

Además, ahora que tenemos un estancamiento en el Congreso durante al menos 2 años más (sin una victoria dramática para los demócratas en las elecciones electorales del Senado de Georgia en enero), el muy deseado estímulo fiscal multimillonario de la Fed simplemente no llegará, dejándolo como el único fuente de estímulo potencial para el futuro previsible, asegurando efectivamente que (mucho) más QE es solo una cuestión de cuándo no si.

De hecho, se puede argumentar que los cierres económicos progresivos, primero a nivel estatal y luego a nivel federal, tienen un solo propósito: catalizar el próximo colapso ... y el próximo rescate de la Fed.

* * * *

Se puede apreciar que los BC van a ser el último recurso de los estados y además, es probable que el único, porque los tipos negativos o cercanos a cero han eliminado a los potenciales compradores de antaño.

Estamos viendo como el esfuerzo de los BC no solo no ha cesado, sino que debe acelerarse para atender todos los frentes. En el primer gráfico que he puesto, se ve como el balance de los BC presenta en 2020 una curva vertical y hacia arriba, que indica la velocidad insostenible que la intervención continua para tapar todos los agujeros, hace imprescindible.

Si para 2021, la curva presenta la misma forma (y el artículo de Zero-hedge es muy claro), no hace falta estudiar mucho para saber que vamos hacia el desastre.

En la intervención de los BC, todavía no está presente la RBU, que sin duda veremos en 2021, como gasto final. Acostumbrar a la gente a percibir una renta, pone en serios apuros a los dirigentes, porque es muy posible que se quede para siempre. Cuando en 2008, la FED empezó con las QE, no pretendía que se quedasen para siempre, pero cada vez que han intentado quitarlas y revertirlas, han visto que era imposible y el nivel de las deudas asociado a unos tipos cero o negativos, hace totalmente imposible, eliminar la QE infinita. Lo mismo podemos pensar con la RBU.

El problema de crear dinero de la nada de forma permanente es el mismo que se genera el adicto cuando empieza a consumir droja. Ya no la puede dejar y el final es el mismo, la muerte, después de un periodo de progresivo deterioro.

Siempre se pone el caso japonés para ponerlo como ejemplo de la durabilidad de las intervenciones por parte del BCJ.

Existen dos diferencias fundamentales.

1ª). Japón tiene excedentes porque presenta un superávit comercial que le permite financiarse en moneda extranjera, al tener mayores ingresos que gastos. La emisión de moneda queda en clave interna para financiar sus compromisos internos. Esta es la primer diferencia con EE.UU (con un gravísimo déficit comercial) o con el resto del mundo tomado en conjunto (con equilibrio comercial, evidentemente).

2ª). No es lo mismo financiar un solo país que financiar todo el mundo. Los desequilibrios de Japón afectan a los japoneses solamente. Con su superávit comercial, pueden aguantar mucho tiempo, comprando las materias primas que necesitan con las divisas extranjeras generadas en su intercambio comercial positivo. Ahora imaginemos al resto del mundo intentando comprar un petróleo escaso, con una divisa que no tiene valor. Si Turquía, Argentina, Egipto, India, etc, intentan fabricar su propia moneda para comprar materias primas que no producen, el resultado es una devaluación masiva de su moneda que conduce a la hiperinflación.

A pesar de sus ventajas comerciales, Japón lleva estancada tres décadas, su bolsa vale la mitad que hace 30 años y es un país envejecido demográficamente, sin ningún futuro y con una deuda estratosférica. No es ejemplo de nada, mas que de decrecimiento.

Saludos.