Yo hice una donación, con solicitud de confirmación del banco pero ni se ha visto reflejado en la web ni ha sido descontada de mi cuenta bancaria. Tal vez hay algún problema técnico.Esto lleva varios dias parado, 6 personas han colaborado. Mitad del objetivo conseguido.

*Tema mítico* : ORO y PLATA POST OFICIAL

- Autor del tema Muttley

- Fecha de inicio

Alfaqueque

Madmaxista

- Desde

- 20 Oct 2018

- Mensajes

- 25

- Reputación

- 125

Puedes pasarte por aquí y cargar con algún buen forero.entonces para comprar un par de cientos de onzas (y estrenarme en Ag 999) mejor el finde que el lunes?

Según donde vivas igual puedes tener el metal mañana mismo.

Hilo para la compra y venta de oro y plata entre foreros (IV)

Yo veo a gente pendiente de que el dia 28 los metales suban a lo bestia, y eso no va a pasar. No es un cambio drástico. Si al final es algo positivo para los metales preciosos, estos subirán poco a poco, no estamos hablando de burbujas, y por mucho que esté su precio manipulado, no van a subir un 30% en una semana.

Dadaria

Cuerpo de Voluntarios Realistas

- Desde

- 19 Jun 2020

- Mensajes

- 1.962

- Reputación

- 6.644

Hemos llegado a un punto en el que este tema (los metales) está tan manoseado y manipulado, que cualquier cambio vendrá dado por factores externos extremos. No veo a todos los beneficiarios de este chanchullo renunciar a un negocio tan jugoso de la noche a la mañana. Si, el timovirus y la destrucción de las cadenas de suministro podrían ser el detonante, pero hay que reconocer que estos criminales son ingeniosos como pocos.

Dadaria

Cuerpo de Voluntarios Realistas

- Desde

- 19 Jun 2020

- Mensajes

- 1.962

- Reputación

- 6.644

Por cierto, ayer pusieron en la secta un programa de equipo de investigación sobre oro, lo único interesante que se vio son los datos que daban (el programa era de 2014 creo), según los cuales habían salido 500 toneladas de oro en joyas de España, casi todas ellas de los años 60 y 70 según el director de Heraeus.

timi

Madmaxista

- Desde

- 25 Ene 2009

- Mensajes

- 2.249

- Reputación

- 9.712

pagetutor.com - pagetutor Recursos e información.

pagetutor.com es su primera y mejor fuente para toda la información que usted está buscando. Desde temas generales a más de lo que usted podría esperar encontrar aquí, pagetutor.com lo tiene todo. ¡Deseamos que encuentre lo que está buscando!

Damas y caballeros ... $ 1 billón de dólares ...

Tenga en cuenta que esos palés se apilan dos veces .

... y recuerde que esos son billetes de $ 100.

Entonces, la próxima vez que escuches a alguien decir la frase "billones de dólares" ... de eso es de lo que están hablando.

Lego.

Madmaxista

- Desde

- 28 Abr 2019

- Mensajes

- 7.098

- Reputación

- 40.581

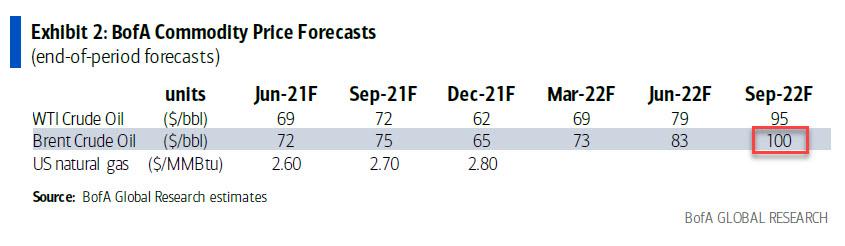

Toda hiperinflación es "transitoria", y además de muy corto plazo. ¿no? Llega un momento que no caben los ceros en el billete. O que el software bancario no está programado para manejar transacciones corrientes de doce cifras, saldos invividuales de veinte, y macroeconómicos de treinta. Aunque solo sea por eso, ya peta en pocos años.... a pesar de la reciente práctica agresiva de la Fed; Tenga en cuenta que recientemente otro estratega de BofA dijo que espera que el petróleo alcance los $ 100 / bbl en 2022.

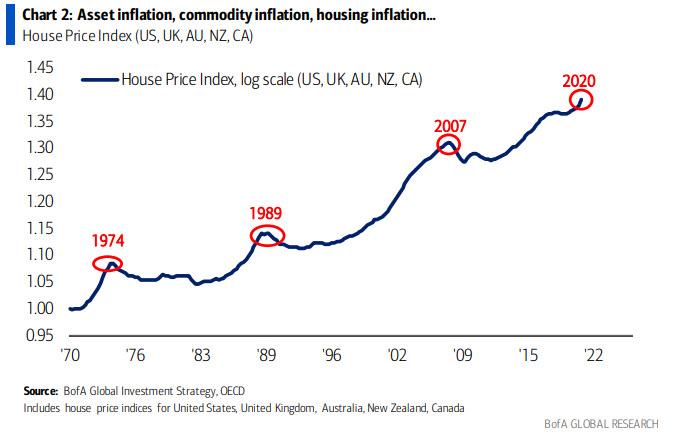

Por último, pero no menos importante, está la inflación de la vivienda (o "hiperinflación" según Ivy Zelman), y Hartnett escribe que el aumento de los precios de la vivienda en EE. UU., Reino Unido, Escandinavia, Canadá, Australia y Nueva Zelanda (casi un 30% interanual) marca el Cuarto boom inmobiliario de los últimos 50 años ).

Esto ha obligado a los bancos centrales de Noruega, Dinamarca, Nueva Zelanda, Australia y Canadá, pero no a la Fed, por supuesto, a inclinarse hacia medidas "macroprudenciales", es decir, a considerar la subida de los precios de las viviendas al tomar decisiones políticas.

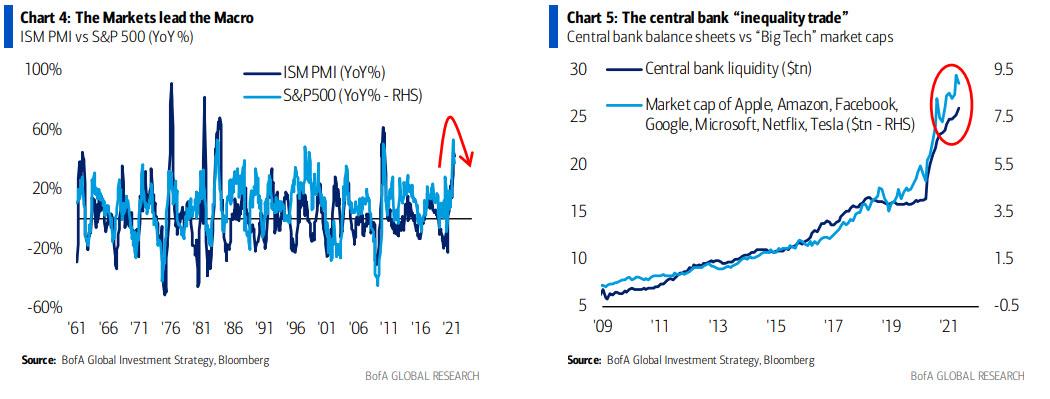

No hace falta decir que todas estas burbujas de activos generosamente creadas por la Fed y otros bancos centrales continúan ampliando la brecha récord de desigualdad. Y aunque los bancos centrales nunca lo admitirán, Hartnett escribe que los mercados casi siempre lideran la macroeconomía (las acciones son un excelente indicador líder del crecimiento económico - Gráfico 4), y dado que la Fed sabe que solo puede afectar el comportamiento de las empresas y los consumidores a través de los diferenciales crediticios y los precios de las acciones ( Cuadro 5) ...

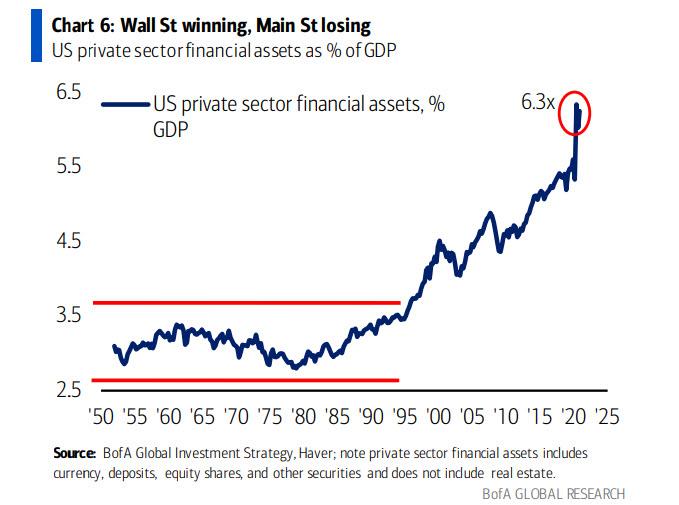

... su política está totalmente dirigida a Wall Street. Pero el problema es que el boom de Wall Street, acumulado desde el rescate de LTCM "fed put" y los días de Greenspan, es enorme en relación con Main Street y, como muestra el gráfico familiar a continuación, los activos financieros de EE . UU. Son ahora 6,3 veces el PIB. .

... y para el contexto, las acciones de EE. UU. subieron $ 27 billones más en comparación con los niveles anteriores a el bichito, mientras que las nóminas de EE. UU. están 8 millones por debajo del nivel de febrero de 2020.

Como concluye el estratega jefe de BofA, es "difícil resolver la desigualdad con QE " . Si tan solo alguien en la Fed tuviera este grado de claridad.

Juntando todo lo anterior, Hartnett concluye que mientras las acciones están alcanzando máximos históricos diarios, la fiesta está terminando con una inflación más alta, bancos centrales agresivos, un crecimiento más débil; combinación de tasas crecientes, regulación, redistribución (3R) y posicionamiento máximo, política, ganancias (3P), lo que conduce a rendimientos H2 bajos / negativos de acciones / créditos, y la operación óptima resultante son activos de inflación larga y activos defensivos / de calidad .

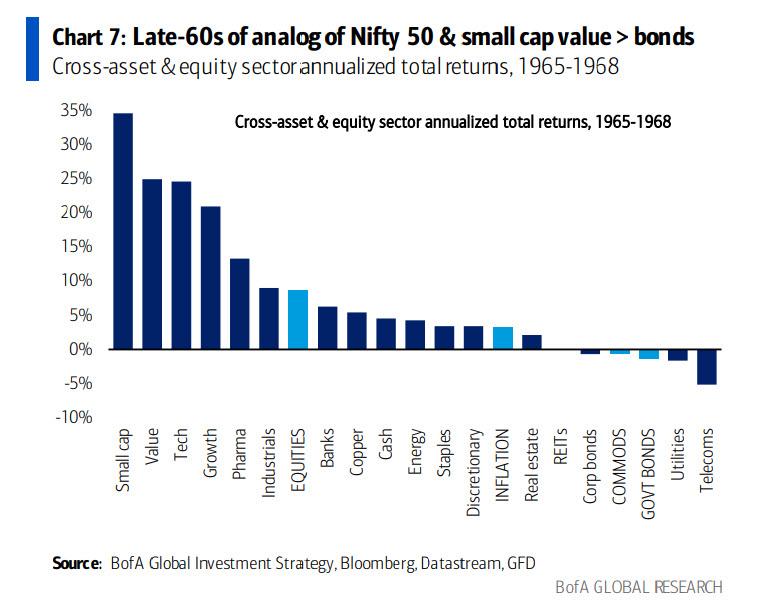

¿Por qué? Porque para Hartnett, el análogo apropiado al actual frenesí de compras es el de finales de los 60 "cuando la inflación y las tasas de interés se desanclaron debido al exceso fiscal y la Fed subordinada causó que las acciones de Nifty 50 y valores de pequeña capitalización superaran significativamente a los bonos".

Y hablando de los paralelos de la década de 1960, Hartnett ve al icónico Nifty 50 como el análogo a los FANG de hoy: "note que el mejor desempeño del Nifty 50 fue el período 1966-70 en el primer aumento de la inflación (gráfico 8); el segundo aumento de la inflación a principios de los 70 vio Nifty 50 alcanzó la cima secular ...

... que fue seguida por una década de bajo rendimiento. En otras palabras, los días de rendimiento superior de FAAMG casi han terminado.

Zerohedge

ZeroHedge - On a long enough timeline, the survival rate for everyone drops to zerowww.zerohedge.com

estupeharto

los reyes son los padres

Yo creo que el oro subirá un poco, pero hoy no, mañaana

Lego.

Madmaxista

- Desde

- 28 Abr 2019

- Mensajes

- 7.098

- Reputación

- 40.581

Yo creo que escribirán Basilea IV antes de que se atrevan a implementar Basilea IIIYo creo que el oro subirá un poco, pero hoy no, mañaana

timi

Madmaxista

- Desde

- 25 Ene 2009

- Mensajes

- 2.249

- Reputación

- 9.712

si , y insinuaran basilea V cuando empiecen a intentar implementar basilea IV ,, es un parto de risa total y aTEMPORAL. De la noche a la mañana , tendremos un basilea X sin ni tan solo tener las implementaciones anteriores.Yo creo que escribirán Basilea IV antes de que se atrevan a implementar Basilea III

Holagracias, lo del finde es por el lunes 28

que cobra goldsilver de gastos de envio?