timi

Madmaxista

- Desde

- 25 Ene 2009

- Mensajes

- 2.249

- Reputación

- 9.712

UN INDICADOR TITÁNICO PARA EL RÁPIDO AUMENTO DEL FUTURO DEL ORO

PUBLICADO POR MATTHEW PIEPENBURG | 1 DE MARZO DE 2021 | ARTÍCULOS383

A menudo he bromeado que preocuparse por los movimientos delirantes de precios en los nombres de las acciones individuales en un mercado Twilight Zone es similar a preocuparse por las opciones del desierto en el menú de la cena del Titanic.

En resumen, el problema real es el iceberg obvio que se avecina, no los canutillos de chocolate contra vainilla, Amazon contra Tesla o incluso Bitcoin contra oro.

Hoy en día, las grandes preguntas y las grandes variables, así como los icebergs, dependen de las "macros", ya sabes, cosas aburridas como niveles de deuda históricamente no representados (e impagables), burbujas de activos de riesgo abiertamente absurdas y medidas artificiales. los banqueros centrales y los políticos harán y deben emplear para posponer lo inevitable.

QUÉ VER

Con este fin, los bancos centrales y los déficits fiscales son las grandes fuerzas / variables a tener en cuenta, al igual que el aumento o la caída de los rendimientos de los bonos y las tasas de inflación.

Cualquiera que sea la opinión de uno sobre la esa época en el 2020 de la que yo le hablo de el bichito y las políticas de ayuda que siguieron, hay 10 millones de personas menos empleadas en los Estados Unidos hoy que el año pasado, a pesar del enorme apoyo fiscal.

Esto significa que podemos esperar aún más ayuda y, por lo tanto, más deuda en el futuro, especialmente con un Congreso respaldado por Biden.

Más ayuda, ya sea mayor o mayor que la de la última administración, también significa más creación de oferta monetaria así como más inflación de la oferta monetaria para “pagar” la ayuda.

En solo un año, vimos un aumento masivo en la oferta monetaria general (dinero impreso, moneda que ya está en circulación, cuentas corrientes y de ahorro, etc.), y podemos esperar más este año.

Por lo tanto, es racional anticipar un caso base de grandes paquetes de ayuda en el futuro y, por lo tanto, una Fed continuará comprando los bonos emitidos para pagar esa ayuda, actualmente a una tasa de $ 80 mil millones por mes, lo que significa que podemos esperar al menos otros $ 1 billón en déficits.

POR QUÉ SON IMPORTANTES LOS DÉFICITS

Los déficits, por supuesto, importan. Son como cubitos de hielo de crédito que se convierten en icebergs de deuda.

También podemos asumir, con bastante confianza, que continuará la impresión de dinero necesaria para comprar esos bonos soberanos que de otro modo no serían amados.

¿Por qué?

La respuesta es tan simple como trágica: si la Fed no comprara esos bonos del Tesoro, sus rendimientos aumentarían, lo que significa que las tasas (es decir, el costo de la deuda) también aumentarían.

Pero aquí está el problema: nuestra Fed y el Departamento del Tesoro acorralados no pueden permitirse el aumento de las tasas. Ni siquiera un poquito de ellos.

Por lo tanto, para mantener las tasas y los rendimientos artificialmente bajos, es inevitable un desesperado control de la curva de rendimiento (YCC).

La Fed NO TIENE OPCIÓN, pero continuar su patrón (piense en el cuarto trimestre de 2018 y 2019) de apresurarse al rescate imprimiendo más dinero (QE) cada vez que los mercados se estancan para comprar bonos sin demanda y, por lo tanto, reprimir artificialmente los rendimientos y las tasas (YCC ).

Por desgracia: más momentos de "Uh-Oh" son inevitables, al igual que más QE y YCC, al menos hasta que incluso ese juego amañado implosione ...

REVISANDO LA INFLACIÓN

Entonces, ¿qué podemos esperar racionalmente en el futuro? ¿Qué indicador clave, así como activo clave, son las opciones lógicas?

La historia, como de costumbre, nos brinda algunos mapas creíbles a seguir.

Como siempre, esto implica una inmersión más profunda en temas aparentemente "aburridos" como la inflación, los rendimientos de los bonos del Tesoro y los banqueros desesperados.

Con ese fin, debemos revisar, lo adivinó, la inflación ...

Afortunadamente, el siglo XX nos brinda dos estudios de casos inflacionarios, los años 1940 y 1970, para aclarar el futuro, sin necesidad de cartas del tarot.

INFLACIÓN DE 1940

La década de 1940, muy similar a la actual, vio la inflación en el contexto de déficits fiscales masivos (como resultado de la Segunda Guerra Mundial).

En la década de 1940, como en la actualidad, la deuda pública con respecto al PIB se había elevado por encima del indicador crítico del 100%.

Por supuesto, eso es mucha deuda, demasiada deuda. Y si las tasas (o los rendimientos de los bonos del Tesoro) alguna vez subieran demasiado, el Tío Sam incumpliría.

Para cubrir esos déficits, la Fed entonces, como hoy, optó por comprar montones y montones de bonos del Tesoro de Estados Unidos para mantener los rendimientos y las tasas artificialmente bajas.

Por lo tanto, el tío Fed de la década de 1940 mantuvo deliberadamente los rendimientos (y, por lo tanto, las tasas) no superiores al 2,5% a lo largo de toda la duración de la curva de rendimiento, de corto a largo plazo en bonos del Tesoro.

Este fue un caso clásico (así como una combinación) de deuda masiva, alta inflación y tasas bajas como complemento de YCC.

INFLACIÓN DE 1970

La inflación de la década de 1970 ofreció un sabor y una "solución" inflacionarios completamente diferentes.

A diferencia de la década de 1940, la relación deuda / PIB de la nación (a nivel gubernamental, empresarial y familiar) en la década de 1970 era mucho menor.

Por lo tanto, cuando la inflación asomó su antiestética (y posterior a Nixon) cabeza, la Reserva Federal de Volker pudo (a diferencia de hoy) permitir que los rendimientos y las tasas se dispararan para frenar la inflación.

INFLACIÓN DE 2020

Huelga decir que estamos entrando en un período inflacionario mucho más parecido a la década de 1940 que a la de 1970. En resumen, nunca veremos un aumento en las tasas de Volker en el corto plazo.

Hoy, si los rendimientos de los bonos del Tesoro y / o las tasas de interés subieran incluso al 4% o al 5%, el costo de la deuda sería fatal. Nuestra nación y los mercados de deuda del Titanic chocarían contra un iceberg de tasas en alza. Se acabó la fiesta.

Es por eso que un mayor control de la curva de rendimiento es tan inevitable como un político mentiroso.

Pero en cuanto a la inflación en los 2020 de, no está aquí todavía no -o al menos según lo informado por los datos del IPC cómicamente minimizado.

Por lo tanto, es posible que se pregunte por qué compararía los años 2020 con los inflacionarios de los 40. Después de todo: ¿Dónde está la inflación?

Bueno, la inflación está llegando, y aquí está la razón.

¿INFLACIÓN Y VELOCIDAD DEL DINERO?

Muchos defensores de la deflación dicen que no habrá inflación sin un aumento en la velocidad (es decir, la circulación) del dinero dentro de la economía real.

Pero la inflación es más compleja que el simple aumento de la velocidad del dinero.

La historia, de hecho, confirma que la inflación no requiere que la velocidad del dinero aumente, solo requiere que no caiga.

Durante el período inflacionario de la década de 1970, por ejemplo, la velocidad del dinero fue significativamente más baja que la década no inflacionaria de la década de 1950.

INFLACIÓN Y OFERTA MONETARIA

En cambio, la medida más segura y segura de la inflación siempre ha sido su correlación con un aumento de la oferta monetaria en general.

En resumen: cuando aumenta la oferta monetaria amplia, eso, por definición, ES inflación.

INFLACIÓN Y AUMENTO DE LOS PRECIOS DE LAS MATERIAS PRIMAS

Pero para que nuestra era actual vea un aumento de la inflación del IPC , tendríamos que ver dos fuerzas en movimiento, a saber, 1) la velocidad del dinero no descendente junto con aumentos amplios de la oferta monetaria y 2) una escasez (y, por lo tanto, un aumento de precios) en las materias primas.

¿Y adivina qué? Estas fuerzas convergen lentamente hoy.

A pesar del sector energético sobreabastecido, somos testigos de esta escasez de productos básicos (y, por lo tanto, de un aumento de precios) en el mercado de productos básicos en general, desde el cobre y la madera hasta la carne de res y el maíz.

Este cambio cíclico hacia la inflación de los precios de las materias primas es un signo de neón parpadeante de la inflación de los precios al consumidor que se siente en la billetera y se mide con la escala del IPC, por más roto que ese indicador completamente ficticio pueda estar de otra manera.

Antes de la escasez de productos básicos, la oferta monetaria más amplia, así como los dólares impresos, iban directamente a acciones, bonos y bienes raíces enormemente inflados , cada uno de los cuales se encuentra en el territorio de la burbuja clásica en la actualidad.

Pero a medida que nos acerquemos a los últimos meses de 2021, dicha escasez de materias primas (y, por lo tanto, la inflación impulsada por las materias primas en el IPC) se hará más evidente, aumentando en los próximos años, ya que incluso la escala de inflación del IPC abiertamente fraudulenta no tiene más remedio que moverse notablemente hacia arriba.

INFLACIÓN Y DIRECCIÓN DE LOS METALES PRECIOSOS

Por supuesto, la respuesta instintiva de la mayoría de los propietarios de metales preciosos es que la inflación siempre es un viento de cola para el oro.

Esto es en gran parte cierto, pero el tema de la inflación al oro, como todas las cosas, no siempre es tan blanco y oscuro. Muchas fuerzas inflacionarias están en juego, y hemos escrito y hablado de ellas extensamente.

El oro, por ejemplo, había estado subiendo a lo largo de 2019 y 2020 en condiciones abiertamente deflacionarias , por lo que la discusión sobre el oro no es solo una cuestión de inflación, sino de inflación cuando se compara con los rendimientos / tasas.

UN INDICADOR DE ORO IMPORTANTE

Por lo tanto, existe un pronosticador mucho más preciso del precio del oro , uno que no es común en los titulares o en las listas de lectura de los inversores minoristas.

Redoble de tambores por favor…….

LA RELACIÓN INVERSA ENTRE LOS RENDIMIENTOS REALES NEGATIVOS Y EL ORO

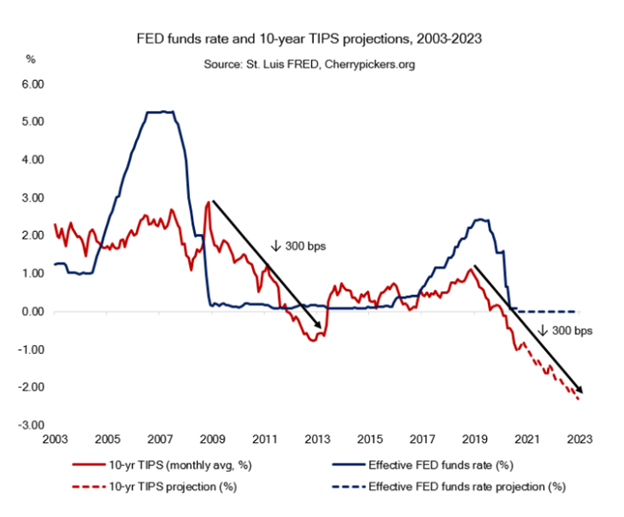

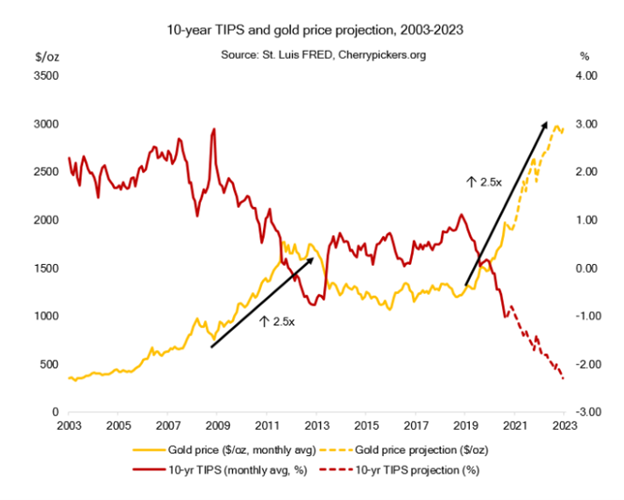

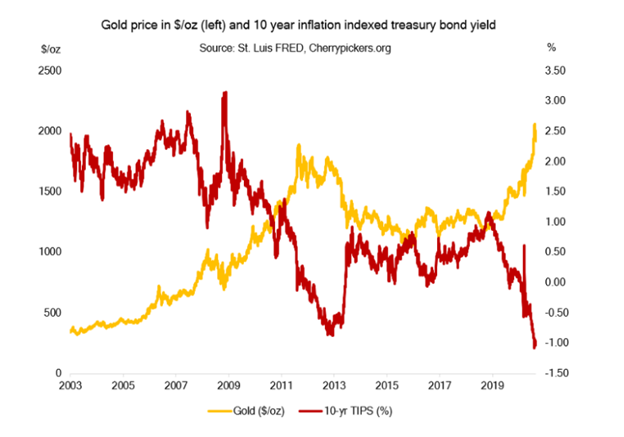

Puede parecer complejo, o incluso aburrido, pero una variable clave para el pronóstico del oro son los rendimientos reales negativos , es decir, el rendimiento de los bonos del Tesoro a 10 años menos la tasa de inflación oficial del IPC.

Dicho de manera más simple: el oro tiene una relación inversa muy estrecha con los rendimientos reales negativos : el precio del oro sube a medida que los rendimientos reales (es decir, ajustados a la inflación) caen más y más rápidamente en territorio negativo.

En la década de 1970, por ejemplo, vimos esta interacción de rendimientos reales negativos que se hundían y precios del oro en aumento; los grandes picos del oro durante esa década se produjeron cuando los rendimientos reales negativos se hundieron hasta el -4%.

Más recientemente, desde mediados de 2018 hasta mediados de 2020, el oro volvió a subir drásticamente porque los rendimientos reales se derrumbaron del + 1% al 1% negativo .

Esta rápida tasa de cambio hacia rendimientos reales negativos fue un claro viento de cola para el oro.

Sin embargo, a fines de 2020, los rendimientos nominales del Tesoro a 10 años comenzaron a subir más rápido que la tasa de inflación oficial (y aún anémica) del IPC.

Como resultado, los rendimientos reales no fueron tan dramáticamente negativos como en el pasado. No es de extrañar que la espectacular subida del precio del oro se detuviera.

Por ahora, la deslucida acción del precio del oro no es una sorpresa, ya que los rendimientos reales continúan cambiando en lugar de tener una tendencia a la baja.

En consecuencia, los precios del oro están esperando el momento oportuno, bostezando a corto plazo, pero estirando las piernas para acelerar hacia arriba.

Muy pronto (como se analiza a continuación), los rendimientos reales volverán a caer por debajo del -1% y, por lo tanto, el oro y la plata volverán a subir su precio a valoraciones mucho, mucho más altas en los próximos 5 años o más.

¿Por qué creo que los rendimientos reales negativos se hundirán más y el oro subirá más?

sigue...

PUBLICADO POR MATTHEW PIEPENBURG | 1 DE MARZO DE 2021 | ARTÍCULOS383

A menudo he bromeado que preocuparse por los movimientos delirantes de precios en los nombres de las acciones individuales en un mercado Twilight Zone es similar a preocuparse por las opciones del desierto en el menú de la cena del Titanic.

En resumen, el problema real es el iceberg obvio que se avecina, no los canutillos de chocolate contra vainilla, Amazon contra Tesla o incluso Bitcoin contra oro.

Hoy en día, las grandes preguntas y las grandes variables, así como los icebergs, dependen de las "macros", ya sabes, cosas aburridas como niveles de deuda históricamente no representados (e impagables), burbujas de activos de riesgo abiertamente absurdas y medidas artificiales. los banqueros centrales y los políticos harán y deben emplear para posponer lo inevitable.

QUÉ VER

Con este fin, los bancos centrales y los déficits fiscales son las grandes fuerzas / variables a tener en cuenta, al igual que el aumento o la caída de los rendimientos de los bonos y las tasas de inflación.

Cualquiera que sea la opinión de uno sobre la esa época en el 2020 de la que yo le hablo de el bichito y las políticas de ayuda que siguieron, hay 10 millones de personas menos empleadas en los Estados Unidos hoy que el año pasado, a pesar del enorme apoyo fiscal.

Esto significa que podemos esperar aún más ayuda y, por lo tanto, más deuda en el futuro, especialmente con un Congreso respaldado por Biden.

Más ayuda, ya sea mayor o mayor que la de la última administración, también significa más creación de oferta monetaria así como más inflación de la oferta monetaria para “pagar” la ayuda.

En solo un año, vimos un aumento masivo en la oferta monetaria general (dinero impreso, moneda que ya está en circulación, cuentas corrientes y de ahorro, etc.), y podemos esperar más este año.

Por lo tanto, es racional anticipar un caso base de grandes paquetes de ayuda en el futuro y, por lo tanto, una Fed continuará comprando los bonos emitidos para pagar esa ayuda, actualmente a una tasa de $ 80 mil millones por mes, lo que significa que podemos esperar al menos otros $ 1 billón en déficits.

POR QUÉ SON IMPORTANTES LOS DÉFICITS

Los déficits, por supuesto, importan. Son como cubitos de hielo de crédito que se convierten en icebergs de deuda.

También podemos asumir, con bastante confianza, que continuará la impresión de dinero necesaria para comprar esos bonos soberanos que de otro modo no serían amados.

¿Por qué?

La respuesta es tan simple como trágica: si la Fed no comprara esos bonos del Tesoro, sus rendimientos aumentarían, lo que significa que las tasas (es decir, el costo de la deuda) también aumentarían.

Pero aquí está el problema: nuestra Fed y el Departamento del Tesoro acorralados no pueden permitirse el aumento de las tasas. Ni siquiera un poquito de ellos.

Por lo tanto, para mantener las tasas y los rendimientos artificialmente bajos, es inevitable un desesperado control de la curva de rendimiento (YCC).

La Fed NO TIENE OPCIÓN, pero continuar su patrón (piense en el cuarto trimestre de 2018 y 2019) de apresurarse al rescate imprimiendo más dinero (QE) cada vez que los mercados se estancan para comprar bonos sin demanda y, por lo tanto, reprimir artificialmente los rendimientos y las tasas (YCC ).

Por desgracia: más momentos de "Uh-Oh" son inevitables, al igual que más QE y YCC, al menos hasta que incluso ese juego amañado implosione ...

REVISANDO LA INFLACIÓN

Entonces, ¿qué podemos esperar racionalmente en el futuro? ¿Qué indicador clave, así como activo clave, son las opciones lógicas?

La historia, como de costumbre, nos brinda algunos mapas creíbles a seguir.

Como siempre, esto implica una inmersión más profunda en temas aparentemente "aburridos" como la inflación, los rendimientos de los bonos del Tesoro y los banqueros desesperados.

Con ese fin, debemos revisar, lo adivinó, la inflación ...

Afortunadamente, el siglo XX nos brinda dos estudios de casos inflacionarios, los años 1940 y 1970, para aclarar el futuro, sin necesidad de cartas del tarot.

INFLACIÓN DE 1940

La década de 1940, muy similar a la actual, vio la inflación en el contexto de déficits fiscales masivos (como resultado de la Segunda Guerra Mundial).

En la década de 1940, como en la actualidad, la deuda pública con respecto al PIB se había elevado por encima del indicador crítico del 100%.

Por supuesto, eso es mucha deuda, demasiada deuda. Y si las tasas (o los rendimientos de los bonos del Tesoro) alguna vez subieran demasiado, el Tío Sam incumpliría.

Para cubrir esos déficits, la Fed entonces, como hoy, optó por comprar montones y montones de bonos del Tesoro de Estados Unidos para mantener los rendimientos y las tasas artificialmente bajas.

Por lo tanto, el tío Fed de la década de 1940 mantuvo deliberadamente los rendimientos (y, por lo tanto, las tasas) no superiores al 2,5% a lo largo de toda la duración de la curva de rendimiento, de corto a largo plazo en bonos del Tesoro.

Este fue un caso clásico (así como una combinación) de deuda masiva, alta inflación y tasas bajas como complemento de YCC.

INFLACIÓN DE 1970

La inflación de la década de 1970 ofreció un sabor y una "solución" inflacionarios completamente diferentes.

A diferencia de la década de 1940, la relación deuda / PIB de la nación (a nivel gubernamental, empresarial y familiar) en la década de 1970 era mucho menor.

Por lo tanto, cuando la inflación asomó su antiestética (y posterior a Nixon) cabeza, la Reserva Federal de Volker pudo (a diferencia de hoy) permitir que los rendimientos y las tasas se dispararan para frenar la inflación.

INFLACIÓN DE 2020

Huelga decir que estamos entrando en un período inflacionario mucho más parecido a la década de 1940 que a la de 1970. En resumen, nunca veremos un aumento en las tasas de Volker en el corto plazo.

Hoy, si los rendimientos de los bonos del Tesoro y / o las tasas de interés subieran incluso al 4% o al 5%, el costo de la deuda sería fatal. Nuestra nación y los mercados de deuda del Titanic chocarían contra un iceberg de tasas en alza. Se acabó la fiesta.

Es por eso que un mayor control de la curva de rendimiento es tan inevitable como un político mentiroso.

Pero en cuanto a la inflación en los 2020 de, no está aquí todavía no -o al menos según lo informado por los datos del IPC cómicamente minimizado.

Por lo tanto, es posible que se pregunte por qué compararía los años 2020 con los inflacionarios de los 40. Después de todo: ¿Dónde está la inflación?

Bueno, la inflación está llegando, y aquí está la razón.

¿INFLACIÓN Y VELOCIDAD DEL DINERO?

Muchos defensores de la deflación dicen que no habrá inflación sin un aumento en la velocidad (es decir, la circulación) del dinero dentro de la economía real.

Pero la inflación es más compleja que el simple aumento de la velocidad del dinero.

La historia, de hecho, confirma que la inflación no requiere que la velocidad del dinero aumente, solo requiere que no caiga.

Durante el período inflacionario de la década de 1970, por ejemplo, la velocidad del dinero fue significativamente más baja que la década no inflacionaria de la década de 1950.

INFLACIÓN Y OFERTA MONETARIA

En cambio, la medida más segura y segura de la inflación siempre ha sido su correlación con un aumento de la oferta monetaria en general.

En resumen: cuando aumenta la oferta monetaria amplia, eso, por definición, ES inflación.

INFLACIÓN Y AUMENTO DE LOS PRECIOS DE LAS MATERIAS PRIMAS

Pero para que nuestra era actual vea un aumento de la inflación del IPC , tendríamos que ver dos fuerzas en movimiento, a saber, 1) la velocidad del dinero no descendente junto con aumentos amplios de la oferta monetaria y 2) una escasez (y, por lo tanto, un aumento de precios) en las materias primas.

¿Y adivina qué? Estas fuerzas convergen lentamente hoy.

A pesar del sector energético sobreabastecido, somos testigos de esta escasez de productos básicos (y, por lo tanto, de un aumento de precios) en el mercado de productos básicos en general, desde el cobre y la madera hasta la carne de res y el maíz.

Este cambio cíclico hacia la inflación de los precios de las materias primas es un signo de neón parpadeante de la inflación de los precios al consumidor que se siente en la billetera y se mide con la escala del IPC, por más roto que ese indicador completamente ficticio pueda estar de otra manera.

Antes de la escasez de productos básicos, la oferta monetaria más amplia, así como los dólares impresos, iban directamente a acciones, bonos y bienes raíces enormemente inflados , cada uno de los cuales se encuentra en el territorio de la burbuja clásica en la actualidad.

Pero a medida que nos acerquemos a los últimos meses de 2021, dicha escasez de materias primas (y, por lo tanto, la inflación impulsada por las materias primas en el IPC) se hará más evidente, aumentando en los próximos años, ya que incluso la escala de inflación del IPC abiertamente fraudulenta no tiene más remedio que moverse notablemente hacia arriba.

INFLACIÓN Y DIRECCIÓN DE LOS METALES PRECIOSOS

Por supuesto, la respuesta instintiva de la mayoría de los propietarios de metales preciosos es que la inflación siempre es un viento de cola para el oro.

Esto es en gran parte cierto, pero el tema de la inflación al oro, como todas las cosas, no siempre es tan blanco y oscuro. Muchas fuerzas inflacionarias están en juego, y hemos escrito y hablado de ellas extensamente.

El oro, por ejemplo, había estado subiendo a lo largo de 2019 y 2020 en condiciones abiertamente deflacionarias , por lo que la discusión sobre el oro no es solo una cuestión de inflación, sino de inflación cuando se compara con los rendimientos / tasas.

UN INDICADOR DE ORO IMPORTANTE

Por lo tanto, existe un pronosticador mucho más preciso del precio del oro , uno que no es común en los titulares o en las listas de lectura de los inversores minoristas.

Redoble de tambores por favor…….

LA RELACIÓN INVERSA ENTRE LOS RENDIMIENTOS REALES NEGATIVOS Y EL ORO

Puede parecer complejo, o incluso aburrido, pero una variable clave para el pronóstico del oro son los rendimientos reales negativos , es decir, el rendimiento de los bonos del Tesoro a 10 años menos la tasa de inflación oficial del IPC.

Dicho de manera más simple: el oro tiene una relación inversa muy estrecha con los rendimientos reales negativos : el precio del oro sube a medida que los rendimientos reales (es decir, ajustados a la inflación) caen más y más rápidamente en territorio negativo.

En la década de 1970, por ejemplo, vimos esta interacción de rendimientos reales negativos que se hundían y precios del oro en aumento; los grandes picos del oro durante esa década se produjeron cuando los rendimientos reales negativos se hundieron hasta el -4%.

Más recientemente, desde mediados de 2018 hasta mediados de 2020, el oro volvió a subir drásticamente porque los rendimientos reales se derrumbaron del + 1% al 1% negativo .

Esta rápida tasa de cambio hacia rendimientos reales negativos fue un claro viento de cola para el oro.

Sin embargo, a fines de 2020, los rendimientos nominales del Tesoro a 10 años comenzaron a subir más rápido que la tasa de inflación oficial (y aún anémica) del IPC.

Como resultado, los rendimientos reales no fueron tan dramáticamente negativos como en el pasado. No es de extrañar que la espectacular subida del precio del oro se detuviera.

Por ahora, la deslucida acción del precio del oro no es una sorpresa, ya que los rendimientos reales continúan cambiando en lugar de tener una tendencia a la baja.

En consecuencia, los precios del oro están esperando el momento oportuno, bostezando a corto plazo, pero estirando las piernas para acelerar hacia arriba.

Muy pronto (como se analiza a continuación), los rendimientos reales volverán a caer por debajo del -1% y, por lo tanto, el oro y la plata volverán a subir su precio a valoraciones mucho, mucho más altas en los próximos 5 años o más.

¿Por qué creo que los rendimientos reales negativos se hundirán más y el oro subirá más?

sigue...