Bueno, colegas, os voy a contar dos conversaciones que precisamente he tenido esta misma semana en relación a este tema con "gente implicada" en el mismo:

* Hace apenas dos días fuí a una de las sucursales con las que trabajo regularmente, y el director al que nos une una buena relación me invita a su despacho. Era para ofrecerme, conoce perfectamente que estoy en "cash", un apartamento en la playa.

Nada más entrar, me invita a sentarme y me pregunta si me interesa.

Le contesté: "puede..."... "¿Qué tienes por 30.000 euros?".

"jorobar, macho" me dice..., "a tanto no va a llegar la cosa".

Entonces le contesto que no me interesa y la razono mi respuesta:

- 1º) Le hice unos números con los gastos mensuales (comunidad, luz, agua..)

- 2º) Le dije que no me interesaba vincularme siempre a un mismo sitio, salvo que fuera un chollo, que prefiero alquilar un apartamento e ir cada verano al sitio que me salga las pelotas.

- 3º) Etc.

Al final, me dio la razón y me dijo que él se compró uno, que llevaba diez años pagándolo, que al principio muy bien, pero que ahora está harto de ir siempre al mismo sitio y tener que pagar cada mes unos 600 lereles.

* Por otro lado, segunda conversación, tengo, ya lo he dicho muchas veces, un intimísimo amigo que hizo sus pinitos de promotor; ahora, se le han quedado colgados unas poquitas viviendas. LLeva aguantándolas, pagando intereses unos 5 años y cada vez está más mojama, dado que los intereses de esto y de otras inversiones que realizó se lo están comiendo vivo.

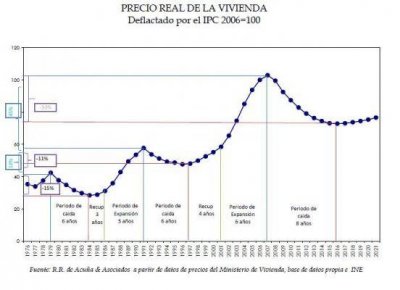

Le dije, y me temo me va a costar un pequeño disgusto con él, que el precio en el que él tasaba sus viviendas solamente existía en su mente, que su valor de mercado eran mínimo un 30-35% inferior (él pide 360.000 euros y mi opinión es que si las vende en 180.000-190.000 euros se puede dar por satisfecho).

Le hice un razonamiento profundo de porqué le aconsejaba expresamente que las vendiera YA:

- 5 millones de parados y creciendo.

- Ajuste fiscal inminente de las administraciones públicas (implica más impuestos-menos renta disponible y/O reducción del gasto público: pensiones, funcionarios, reducción de personal dependiente de las administraciones...., es decir más paro).

- Le hablé, y no tenía ni astuta idea, de las últimas medidas (elevación al 60% de las valoraciones a efectos de embargo bancario y elevación de la cantidad del sueldo inembargable - hasta 1.350 euros de facto en muchos casos-) y su efecto inmediato en que los bancos se van a cubrir mucho más en las garantías ante lo que era de hecho una dación en pago encubiera de gran parte de las hipotecas futuras.

- De que los bancos iban a empezar a soltar sus viviendas sí o sí porque ya no tienen más narices y que financiación para viviendas de otros no va a haber

- Etc.

Al final le dije "Vende ya, no estés más tiempo soportando gastos financieros que te están comiendo, esperando una recuperación del precio que no va a llegar en muchos años"".

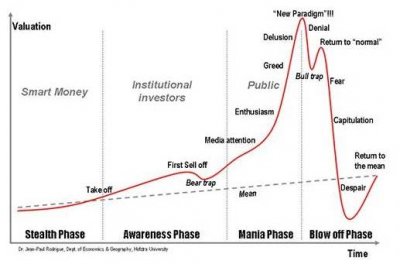

Le sentó como un tiro pero me consta que se ha puesto manos a la obra: "la fase de pánico comienza cuando se le empieza a ver las orejas al lobo de la ILIQUIDEZ (tienes mucho patrimonio pero no tienes un duro en el bolsillo).

Está comenzando la fase de pánico bajo mi punto de vista, y ahora me explico perfectamente la teoría de Fisher (creo recordar) de Debt deflation (que se traducía aproximandamente deflación por sobreendeudamiento). Esta situación, tal y como la estoy viviendo en directo, se explica porque en un primer momento se intenta mantener a toda costa la valoración de los activos que ya está en caída, algunos no venden y se siguen sobreendeudando dado que sus actividades ordinarias no les permiten ya amortizar deuda y a veces ni cubrir los costes financieros. Llega un momento en el que se quedan sin liquidez propia y la financiación ajena se les cierra por el riesgo acumulado; el siguiente paso es las VENTAS FORZADAS, cumpliéndose fielmente la teoría indicada........., y esto, repito, ya lo estoy empezando a ver a mi alrededor.

P.D: perdón por el tocho, pero creo interesante las conversaciones por los actores implicados.