If Morgan Stanley Is Right, The World Is Now In A Recession

Si Morgan Stanley tiene razón, el mundo está ahora en una recesión

Es lunes, lo que significa que el "profeta de la fatalidad" de Morgan Stanley ha lanzado una nueva dosis de pesimismo, el estratega jefe de los Estados Unidos, Michael Wilson, quien escribe esta mañana que "ve un entorno cada vez más riesgoso como el deterioro de los datos y una reserva moderada de la Fed. . "

Como recordatorio, el viernes pasado informamos que el Índice de Condiciones Comerciales de Morgan Stanley acaba de sufrir la mayor caída de un mes en la historia. De manera predecible, esta fue la munición suficiente para que Wilson se lance en lo que podría ser su diatriba más bajista en lo que va de este año, y mientras el estratega escribe, "los puntos de datos y el sentimiento de los analistas están cayendo y creemos que los PMI y las revisiones de ganancias son los siguientes". Eso es solo el comienzo.

Las desaceleraciones y decepciones están aumentando:

Índice de carga de Cass

Ganancias del minorista

Pedidos de bienes duraderos

Gastos de capital

PMIs

Nóminas de mayo

Inventarios de semiconductores

Demanda de petroleo

Índices de actuación del restaurante ...

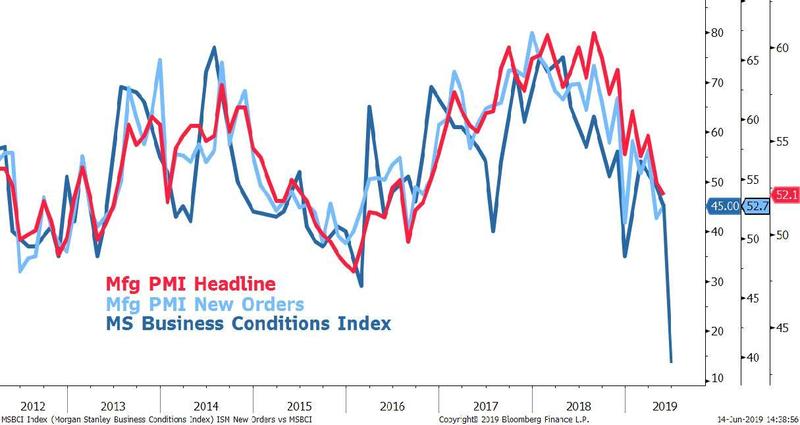

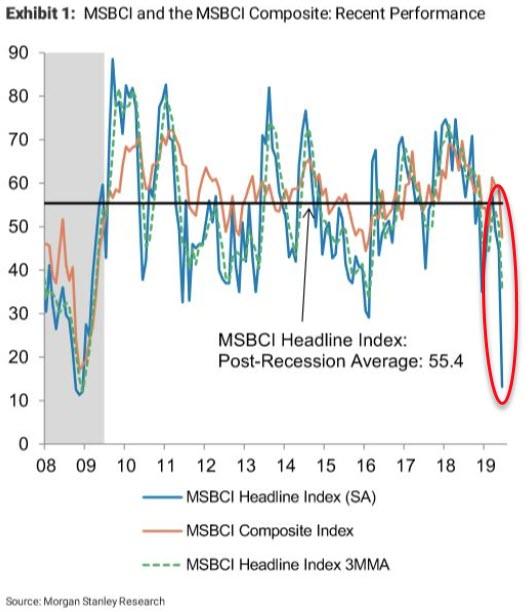

y nuestro propio índice de condiciones comerciales de Morgan Stanley (MSBCI). Mirando al MSBCI en particular, la métrica principal mostró la mayor caída de un mes en su historia desde 2002 y muy cerca de su lectura absoluta más baja desde diciembre de 2008.

Este índice tiene una relación estrecha con la amplitud de las revisiones de los nuevos pedidos y analistas de ISM. Nuestro análisis muestra un riesgo a la baja para los nuevos pedidos de ISM (25% a / a), la amplitud de las revisiones de ganancias de S&P (6-13%) y el S&P de 500 años / año (8%) si se mantienen los vínculos históricos.

Si bien mostramos el MS BCI la semana pasada, aquí está de nuevo en el contexto de PMI Headline y New Orders. Como advierte Wilson, "prepárese para una fuerte caída en los PMI", tal como MSBCI sugiere que el componente Mfg PMI New Orders caerá a 40 en los próximos meses, lo que se reduciría aproximadamente en un 25% anual. Otra forma de decirlo: si el indicador de Morgan Stanley es correcto, el mundo ya está en recesión.

Como explica Wilson, la razón por la que toma este MSBCI tan seriamente se debe a la estrecha relación que tiene con el índice del gerente de compras de ISM Manufacturing y los nuevos pedidos (que se muestran arriba) y la relación de ISM con los cambios de y / y en el S&P.

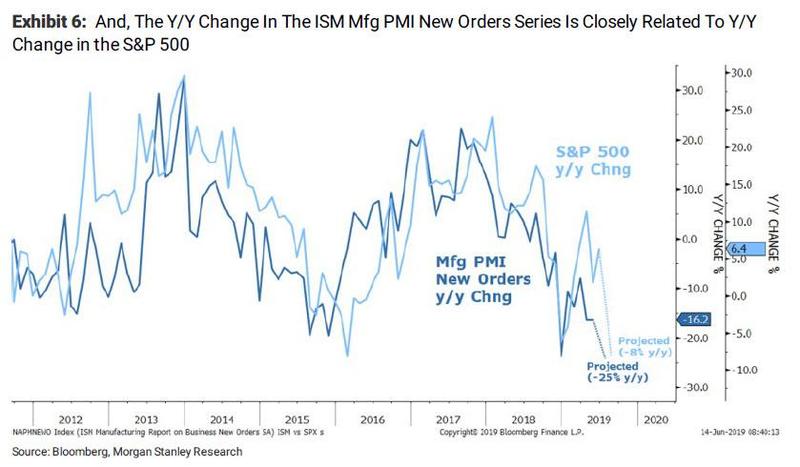

Hablando de esto último, Morgan Stanley advierte que en función de la relación histórica entre el cambio interanual en los nuevos pedidos de Mfg PMI y S & P500, "ahora esperamos una caída de aproximadamente el 10% para los principales índices con una gran dispersión entre acciones y sectores. . "

Como lo ilustra el siguiente cuadro, la caída implícita del -25% en las nuevas órdenes de Mfg PMI se traduce en una disminución del 8% en el S&P 500 ". Suponiendo que esto ocurra en los próximos meses, eso nos daría un inconveniente de 2450 a el extremo inferior y 2650 en el extremo superior, dependiendo de cuándo y si los PMI caen y los precios del mercado. Creemos que 2600-2650 es un buen rango para pensar en agregar el riesgo en general ", escribe Wilson.

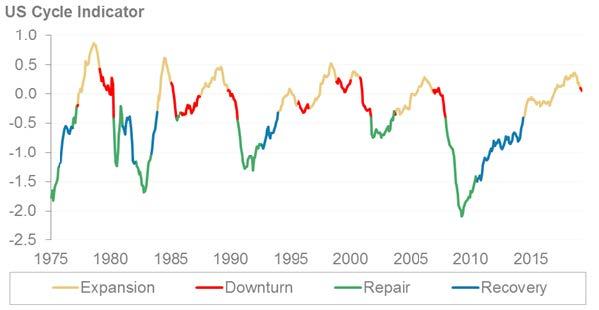

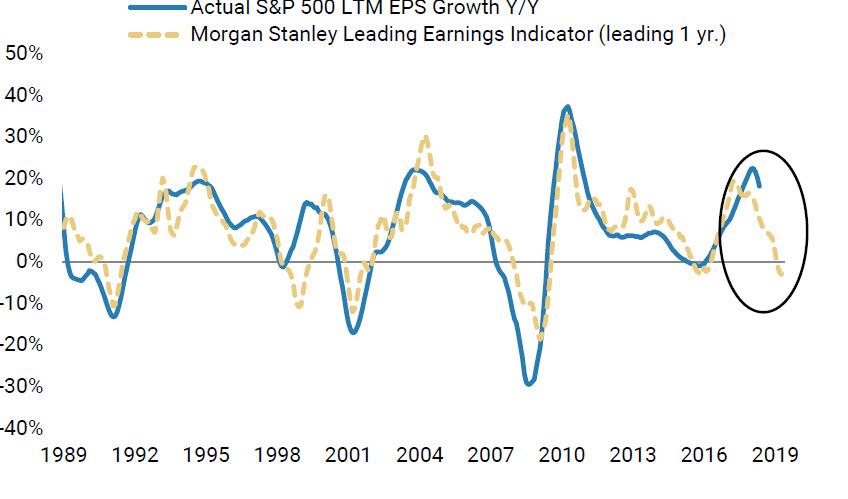

Además del MSBCI, hay otros indicadores que sugieren que el NBER pronto determinará que la recesión comenzó en algún momento de la primera mitad, comenzando con el indicador del ciclo de los Estados Unidos de Morgan Stanley, que entró en la fase de "recesión" en abril (no en mayo).

Además, el Indicador Principal de Morgan Stanley no solo está registrando recesión de ganancias con una impresión negativa por primera vez en 4 años, sino que no muestra signos de tocar fondo.

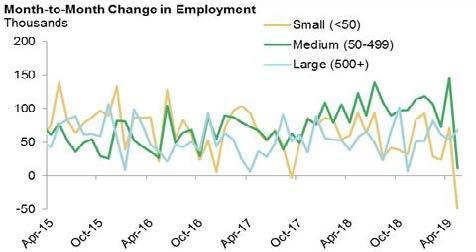

Lo que es más preocupante es que lo que hasta hace poco era el componente más fuerte de la economía de los EE. UU., El mercado laboral, también está empezando a verse afectado, ya que tanto las pequeñas como medianas empresas registraron una fuerte caída en el crecimiento del empleo.

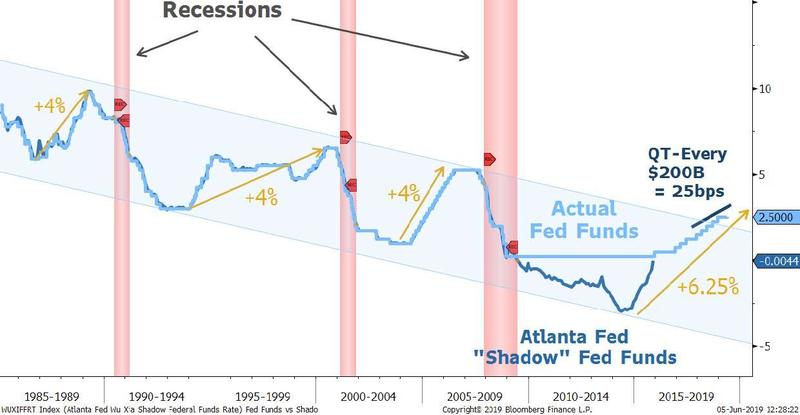

Al pasar a los mercados, Wilson señala que la Reserva Federal se ha estrechado "mucho" desde 2014, cuando una cuenta para QE y QT. De hecho, basado en la tasa de los Fondos de la Reserva Federal "de la Reserva de Atlanta", el ciclo de ajuste actual no ha subido un 2,25% (o nueve veces), ¡sino un enorme 6,25%!

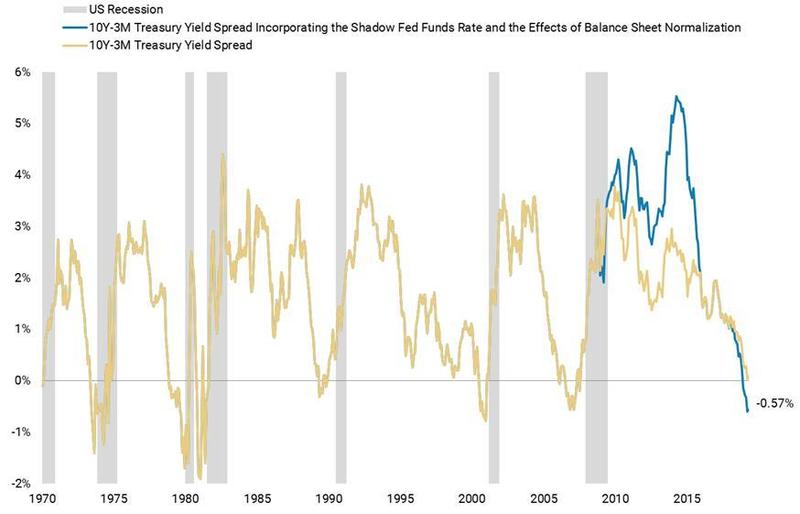

Al extender la extrapolación de ajuste QE / QT de Morgan Stanley, Wilson repite lo que observó hace dos semanas, a saber, que la curva de rendimiento de 3M / 10Y se invirtió en noviembre. Y como recordatorio, es el empinamiento posterior que aplasta a los mercados. La curva invertida ahora ha tocado fondo.

Pero antes de que eso suceda, el VIX debe alcanzar la curva de rendimiento líder de 36 meses. De acuerdo con la tabla de correlación de la curva de rendimiento de VIX favorita de todos, el VIX tendrá un pico alrededor de 40 antes de que comience a normalizarse nuevamente.

¿Qué hacer con todo esto, además de que ya está aquí una recesión global si Morgan Stanley tiene razón? Aquí hay algunas balas finales de Wilson, que explican por qué el mercado bajista cíclico (y rodante) de 2018 todavía tiene algunos asuntos pendientes:

El 2019 se centró principalmente en el apoyo de políticas, el fiscal de la Fed y China, y ahora el enfoque está en los riesgos comerciales, pero podría cambiar hacia el riesgo de recesión en los Estados Unidos.

Si bien pensamos que los precios bajos están en este mercado bajista cíclico, es probable que esté limitado y tenga algunos asuntos pendientes, es decir, un retroceso más profundo del que la mayoría espera.

Los errores de política fueron los aranceles fiscales y no monetarios, es decir, la Fed no puede "arreglarlo". Los efectos negativos negativos de la recesión de ganancias en los Estados Unidos son subestimados.

Las compañías estadounidenses tienen un problema de costo / margen que no va a desaparecer. El conflicto comercial exacerba estos problemas y un "acuerdo" no los elimina.

A pesar de los nuevos máximos en muchos mercados en abril, las partes internas nunca confirmaron la opinión de una gran aceleración en el 2S19 o 2020 con la que muchos inversionistas contaban.

Nos mantenemos en una posición defensiva con un alza cíclica hasta que las valoraciones se vuelvan más atractivas y / o el riesgo de ganancias se haya eliminado a través de estimaciones reducidas.