Asurbanipal

Será en Octubre

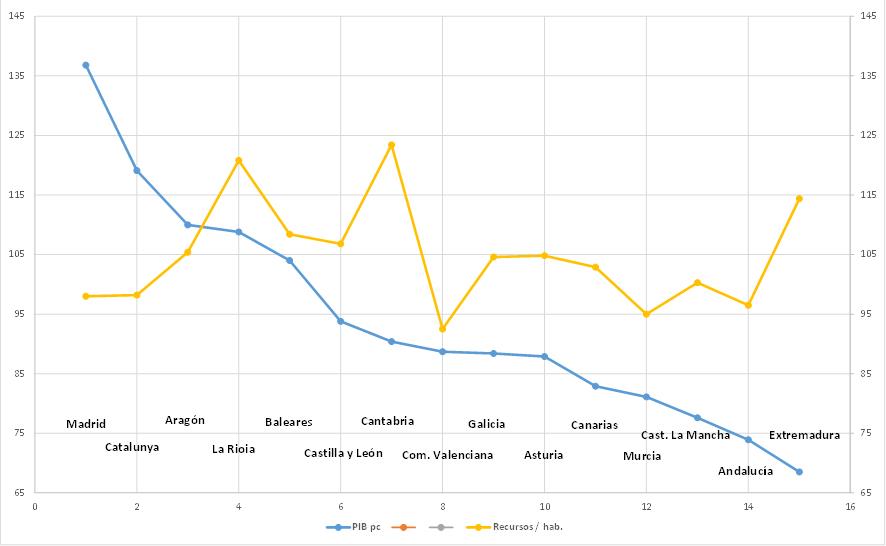

El euro es débil porque fue un invento para hacer negocios, por eso se metieron en él a países que no debían estar, como ESP. Existen tres Europas y solo la primera debe tener el euro, y ESP no está ahí.

Los países más ricos de la UE recelan del plan de Bruselas para reformar el euro

La Comisión propone transformar el mecanismo de rescate en un Fondo Monetario y crear un presupuesto para la zona euro, pero sin dotación ante las resistencias en el Norte

El euro era y es una moneda sin patria, incompleta, vulnerable a la próxima crisis. Bruselas presentó este miércoles, tal y como avanzó EL PAÍS la semana pasada, un plan para apuntalar la eurozona que incluye la conversión del mecanismo de rescate (Mede) en el Fondo Monetario Europeo (FME) con capacidad para rescatar países y bancos con problemas, y la puesta en marcha de un pseudopresupuesto anticrisis. El nein resuena ya en Alemania y en las cancillerías de los países acreedores. El presidente del Consejo, Donald Tusk, admite en un documento que los Estados miembros “difieren sobre lo que hay que hacer”, incluso “sobre la urgencia” de la imprescindible reforma del euro.

El rey está desnudo: Bruselas quiere vestir el euro para que la próxima crisis no se lo lleve por delante, pero los socios del Norte —Alemania y Holanda, junto con Austria y Finlandia— prefieren mantener el status quo.“

Bruselas ha tratado de combinar el impulso europeo de Macron con el realismo de Alemania, que recela de cualquier medida que les obligue a rascarse el bolsillo. La recuperación está ahí: el PIB crece un 2%, la mayor tasa en 10 años, y el paro ha caído al 8%. Los riesgos internos se han mitigado, y los desafíos son más bien exteriores: las tensiones geopolíticas, el proteccionismo, una potencial desaceleración en China o los jaleos en los mercados debido a las subidas de tipos de interés. Europa “debe tener instrumentos para manejar potenciales shocks”, coinciden la Comisión y el Consejo. El problema es cómo ponerle el cascabel al gato.

Las dos ideas fuerza de Bruselas ya están sobre la mesa. El ejecutivo de la UE propone transformar el Mede en un Fondo Monetario, y crear un presupuesto anticrisis. El nuevo FME se construiría sobre las estructuras del Mede, pero añadiría a los programas de rescate a socios en dificultades (a cambio de duras condiciones) la posibilidad de actuar como cortafuegos para el fondo de resolución de bancos: permitiría bancarrotas sin poner en peligro la estabilidad financiera. Se trata de meter el Mede, que ha tenido un papel crucial en la crisis, dentro del método comunitario, y de someterlo al control de la Eurocámara para darle una pátina democrática. Ese plan debería adoptarse a mediados de 2019. Pero Alemania y Holanda se oponen con firmeza a que el Mede deje de ser un organismo intergubernamental (controlado por los países del euro), y solo accederían a darle más poder si se le da asimismo una función de vigilancia sobre las economías europeas que ahora mismo está en manos de la Comisión.

Si el FME es controvertido, el nuevo presupuesto anticrisis genera aún menos consenso. Bruselas pretende crear un instrumento para luchar contra crisis asimétricas, en un solo país. Pero no concreta su cuantía ante las reticencias de los acreedores a elevar su contribución a las arcas comunitarias (un 1% del PIB de la UE). Se trata de un batiburrillo que une instrumentos ya creados con nuevas capacidades sin apenas dinero fresco. Las ideas más ambiciosas, de entrada, se descartan: la posibilidad de un seguro de desempleo común y de un rainy day fund (un fondo de reserva para cuando aparezca una crisis) quedan para más adelante.

Bruselas se decanta por un mecanismo de protección de inversiones para evitar que los países reduzcan ese capítulo cuando entre en recesión. Y sin que eso suponga “transferencias permanentes”, como se encargó de reiterar el eurocomisario Pierre Moscovici ante los recelos de Berlín. Eso se uniría a un fondo de apoyo a las reformas (ya creado), y un segundo fondo para facilitar la entrada en el euro de los países de la UE que aún no forman parte de él (también existente, pero que pasa de unos 180 millones a 300 millones). Esos 120 millones son el único dinero nuevo que aparece, de momento, en todo el paquete: el resto se basa en tirar del Mede. Como dicen los centroeuropeos,“las lámparas grandes dan poca luz”.

"Después de años de crisis, es el momento de poner el futuro de Europa en nuestras manos: no hay mejor momento para arreglar el techo de una casa que cuando luce el sol", ha dicho el jefe de la Comisión, Jean-Claude Juncker. El eurocomisario Pierre Moscovici ha defendido que es la Comisión, el brazo ejecutivo de la UE, quien debe hacer "propuestas concretas para apuntalar el euro", en referencia a las críticas en Alemania y otros países, que acusan a Bruselas de poner sobre la mesa medidas demasiado ambiciosas. No lo parece: el paquete diseñado por la Comisión es más un punto medio entre lo mínimo que puede aceptar París y lo máximo que puede ceder Berlín. Estas son las principales propuestas.

1. Nuevo FME. Bruselas quiere transformar el Mede en un Fondo Monetario Europeo que pueda rescatar países con problemas (a cambio de duras condiciones) y que sirva como cortafuegos del fondo de resolución, creado para salvar bancos. Se trata de meter el Mede, que ha tenido un papel principal en la salida de la Gran Crisis, dentro del método comunitario, respetando su estructura actual. Bruselas apunta que la toma de decisiones podría ser incluso más rápida, y que aumentaría el control democrático del Parlamento Europeo. La propuesta debería adoptarse en el Consejo y la Eurocámara a mediados de 2019. Pero Berlín se opone con firmeza a que el Mede deje de ser un organismo intergubernamental (esto es, controlado por los países del euro), y solo accedería a darle más poder si se le da asimismo una función de vigilancia sobre las economías europeas que ahora mismo está en manos de la Comisión, según las fuentes consultadas.

2. Pseudopresupuesto anticrisis. Bruselas pone en marcha nuevos instrumentos presupuestarios para luchar contra crisis asimétricas, en un solo país, tal como adelantó este diario. Pero no concreta la cuantía de ese nuevo instrumento, ante las reticencias de los acreedores para rascarse más el bolsillo. Se trata de un batiburrillo que une instrumentos ya creados con nuevas capacidades, pero sin dinero contante y sonante a la espera de la negociación política. Lo más importante es que de momento se deja para más adelante la posibilidad de un seguro de desempleo común y de un rainy day fund (un fondo de reserva para cuando aparezca una crisis), y Bruselas opta por un mecanismo de protección de las inversiones: cuando un país entre en recesión, lo primero que hace su Gobierno es recortar la inversión pública; la idea es que Bruselas tenga una facilidad presupuestaria para permitirle mantener estable ese capítulo. Eso se une a un fondo de apoyo a las reformas (ya creado), y un segundo fondo para facilitar la entrada en el euro de los países de la UE que aún no forman parte de la moneda (ya existente, pero que pasa de unos 180 millones a 300 millones de euros). Además, Bruselas permitirá rebajar la cofinanciación de proyectos con fondos europeos a los países con problemas, tal y como ha hecho con Grecia en los últimos tiempos. El equipo de Juncker cree que estas propuestas podrían adoptarse entre 2018 y 2020, y dejar el mecanismo de protección de inversiones para los próximos presupuestos, 2021-2027.

3. Superministro. La Comisión Europea pretende crear un ministro europeo de Economía y Finanzas, una suerte de superministro del euro que sería a su vez vicepresidente del brazo ejecutivo de la UE y presidente del Eurogrupo. Acudiría a las reuniones internacionales del G-20 y el FMI, y tendría como principal función coordinar las políticas económicas y fiscales de la zona euro, uno de los grandes problemas actuales. Sería para mediados de 2019.

4. Simplificación de las reglas fiscales. El brazo ejecutivo de la UE pretende integrar en los tratados la miríada de normativas creadas para gestionar la crisis, básicamente el Fiscal Compact, aprobado en su día por el método intergubernamental (y no firmado por dos países: Reino Unido y República Checa). Esa propuesta debería ser aprobada a mediados de 2019. Pero se ha topado con formidables resistencias en Alemania, que acusa a Bruselas —sin ninguna base— de querer suavizar el Pacto de Estabilidad y Crecimiento.

Los países más ricos de la UE recelan del plan de Bruselas para reformar el euro | Economía | EL PAÍS

---------- Post added 07-dic-2017 at 21:07 ----------

Dinamarca

Hace unos días recibí un mail de un lector:

“Le quería comentar sobre un tweet que hizo usted en septiembre sobre el ahorro y la dificultad de los Españoles para ahorrar. Este: Twitter

Yo soy ingeniero originario de (nombre de una provincia española) y estoy trabajando en Dinamarca en un trabajo muy especializado con aerogeneradores.

En estos momentos ahorro un 60% del sueldo, después de impuestos, a parte de contribuir en un plan de pensión privado. Como comentario, el plan de pensión privado es de obligado cumplimiento en muchas empresas de Dinamarca, en mi caso un 15% del salario bruto.

La pregunta es, qué porcentaje del sueldo es aconsejable ahorrar, y qué hacer con estos ahorros en un clima económico de bajas rentas y activos sobrevalorados? Pero me refiero en general al concepto de ahorro, que significa ahorrar poco o mucho?

Y ahorrar en qué forma? Porque guardar el dinero en el banco es una forma segura de que el dinero devalúe con el tiempo”.

Mi respuesta:

“De entrada le felicito porque pueda Ud. ahorrar más de las dos terceras partes de su remuneración neta en un país que supera en 33 puñeteros el PIB pc de España, lo que implica unos precios medios bastante más elevados que los españoles. Le felicito por su remuneración y por su capacidad de ahorro. Yo puedo decirle que no se de nadie en España que tenga esa capacidad de ahorro; no digo que no exista nadie así ni que yo no le conozca, sólo que no tengo constancia.

Es cierto que el ahorro depende mucho de la propensión que se tenga al consumo, pero si la renta no llega a unos mínimos es imposible ahorrar. Dos datos. Uno: en España hay 3,3 M de personas ocupadas que perciben una remuneración que está situada por debajo del salario mínimo. Otro: el 55% de la población no puede hacer frente a un gasto imprevisto y necesario que se le presente.

Uno de los grandes problemas de España se halla en que esa bajísima capacidad de ahorro imposibilita tener un fondo complementario a unas pensiones que claramente apuntan a la baja, es decir, que se va a producir una pérdida de poder adquisitivo que no va a poder ser compensada con ahorro.

Ahorrar, ¿en qué forma?. Dependerá mucho de las cantidades de las que estemos hablando y de la capacidad de asumir riesgo de la persona que ahorra. En cualquier caso piense que siempre es preciso disponer de una cantidad 100% líquida de forma instantánea … por lo que pueda suceder”.

Claro que la inmensa mayoría de la población española no tiene ese problema.

Dinamarca | Santiago Niño Becerra

Los países más ricos de la UE recelan del plan de Bruselas para reformar el euro

La Comisión propone transformar el mecanismo de rescate en un Fondo Monetario y crear un presupuesto para la zona euro, pero sin dotación ante las resistencias en el Norte

El euro era y es una moneda sin patria, incompleta, vulnerable a la próxima crisis. Bruselas presentó este miércoles, tal y como avanzó EL PAÍS la semana pasada, un plan para apuntalar la eurozona que incluye la conversión del mecanismo de rescate (Mede) en el Fondo Monetario Europeo (FME) con capacidad para rescatar países y bancos con problemas, y la puesta en marcha de un pseudopresupuesto anticrisis. El nein resuena ya en Alemania y en las cancillerías de los países acreedores. El presidente del Consejo, Donald Tusk, admite en un documento que los Estados miembros “difieren sobre lo que hay que hacer”, incluso “sobre la urgencia” de la imprescindible reforma del euro.

El rey está desnudo: Bruselas quiere vestir el euro para que la próxima crisis no se lo lleve por delante, pero los socios del Norte —Alemania y Holanda, junto con Austria y Finlandia— prefieren mantener el status quo.“

”, admite con descarnada sinceridad Donald Tusk en el borrador de su invitación para la cumbre del euro, el próximo 15 de diciembre. En esa reunión, los jefes de Estado y de Gobierno de la eurozona, capitaneados por la canciller Angela Merkel y el francés Emmanuel Macron, debatirán el paquete de propuestas que Bruselas ha puesto sobre la mesa. Las perspectivas no son halagüeñas: Berlín manda mucho en Europa, y no parece estar por la labor.En ausencia de la presión de los mercados, la voluntad política para hacer progresos se ha debilitado

Bruselas ha tratado de combinar el impulso europeo de Macron con el realismo de Alemania, que recela de cualquier medida que les obligue a rascarse el bolsillo. La recuperación está ahí: el PIB crece un 2%, la mayor tasa en 10 años, y el paro ha caído al 8%. Los riesgos internos se han mitigado, y los desafíos son más bien exteriores: las tensiones geopolíticas, el proteccionismo, una potencial desaceleración en China o los jaleos en los mercados debido a las subidas de tipos de interés. Europa “debe tener instrumentos para manejar potenciales shocks”, coinciden la Comisión y el Consejo. El problema es cómo ponerle el cascabel al gato.

Las dos ideas fuerza de Bruselas ya están sobre la mesa. El ejecutivo de la UE propone transformar el Mede en un Fondo Monetario, y crear un presupuesto anticrisis. El nuevo FME se construiría sobre las estructuras del Mede, pero añadiría a los programas de rescate a socios en dificultades (a cambio de duras condiciones) la posibilidad de actuar como cortafuegos para el fondo de resolución de bancos: permitiría bancarrotas sin poner en peligro la estabilidad financiera. Se trata de meter el Mede, que ha tenido un papel crucial en la crisis, dentro del método comunitario, y de someterlo al control de la Eurocámara para darle una pátina democrática. Ese plan debería adoptarse a mediados de 2019. Pero Alemania y Holanda se oponen con firmeza a que el Mede deje de ser un organismo intergubernamental (controlado por los países del euro), y solo accederían a darle más poder si se le da asimismo una función de vigilancia sobre las economías europeas que ahora mismo está en manos de la Comisión.

Si el FME es controvertido, el nuevo presupuesto anticrisis genera aún menos consenso. Bruselas pretende crear un instrumento para luchar contra crisis asimétricas, en un solo país. Pero no concreta su cuantía ante las reticencias de los acreedores a elevar su contribución a las arcas comunitarias (un 1% del PIB de la UE). Se trata de un batiburrillo que une instrumentos ya creados con nuevas capacidades sin apenas dinero fresco. Las ideas más ambiciosas, de entrada, se descartan: la posibilidad de un seguro de desempleo común y de un rainy day fund (un fondo de reserva para cuando aparezca una crisis) quedan para más adelante.

Bruselas se decanta por un mecanismo de protección de inversiones para evitar que los países reduzcan ese capítulo cuando entre en recesión. Y sin que eso suponga “transferencias permanentes”, como se encargó de reiterar el eurocomisario Pierre Moscovici ante los recelos de Berlín. Eso se uniría a un fondo de apoyo a las reformas (ya creado), y un segundo fondo para facilitar la entrada en el euro de los países de la UE que aún no forman parte de él (también existente, pero que pasa de unos 180 millones a 300 millones). Esos 120 millones son el único dinero nuevo que aparece, de momento, en todo el paquete: el resto se basa en tirar del Mede. Como dicen los centroeuropeos,“las lámparas grandes dan poca luz”.

"Después de años de crisis, es el momento de poner el futuro de Europa en nuestras manos: no hay mejor momento para arreglar el techo de una casa que cuando luce el sol", ha dicho el jefe de la Comisión, Jean-Claude Juncker. El eurocomisario Pierre Moscovici ha defendido que es la Comisión, el brazo ejecutivo de la UE, quien debe hacer "propuestas concretas para apuntalar el euro", en referencia a las críticas en Alemania y otros países, que acusan a Bruselas de poner sobre la mesa medidas demasiado ambiciosas. No lo parece: el paquete diseñado por la Comisión es más un punto medio entre lo mínimo que puede aceptar París y lo máximo que puede ceder Berlín. Estas son las principales propuestas.

1. Nuevo FME. Bruselas quiere transformar el Mede en un Fondo Monetario Europeo que pueda rescatar países con problemas (a cambio de duras condiciones) y que sirva como cortafuegos del fondo de resolución, creado para salvar bancos. Se trata de meter el Mede, que ha tenido un papel principal en la salida de la Gran Crisis, dentro del método comunitario, respetando su estructura actual. Bruselas apunta que la toma de decisiones podría ser incluso más rápida, y que aumentaría el control democrático del Parlamento Europeo. La propuesta debería adoptarse en el Consejo y la Eurocámara a mediados de 2019. Pero Berlín se opone con firmeza a que el Mede deje de ser un organismo intergubernamental (esto es, controlado por los países del euro), y solo accedería a darle más poder si se le da asimismo una función de vigilancia sobre las economías europeas que ahora mismo está en manos de la Comisión, según las fuentes consultadas.

2. Pseudopresupuesto anticrisis. Bruselas pone en marcha nuevos instrumentos presupuestarios para luchar contra crisis asimétricas, en un solo país, tal como adelantó este diario. Pero no concreta la cuantía de ese nuevo instrumento, ante las reticencias de los acreedores para rascarse más el bolsillo. Se trata de un batiburrillo que une instrumentos ya creados con nuevas capacidades, pero sin dinero contante y sonante a la espera de la negociación política. Lo más importante es que de momento se deja para más adelante la posibilidad de un seguro de desempleo común y de un rainy day fund (un fondo de reserva para cuando aparezca una crisis), y Bruselas opta por un mecanismo de protección de las inversiones: cuando un país entre en recesión, lo primero que hace su Gobierno es recortar la inversión pública; la idea es que Bruselas tenga una facilidad presupuestaria para permitirle mantener estable ese capítulo. Eso se une a un fondo de apoyo a las reformas (ya creado), y un segundo fondo para facilitar la entrada en el euro de los países de la UE que aún no forman parte de la moneda (ya existente, pero que pasa de unos 180 millones a 300 millones de euros). Además, Bruselas permitirá rebajar la cofinanciación de proyectos con fondos europeos a los países con problemas, tal y como ha hecho con Grecia en los últimos tiempos. El equipo de Juncker cree que estas propuestas podrían adoptarse entre 2018 y 2020, y dejar el mecanismo de protección de inversiones para los próximos presupuestos, 2021-2027.

3. Superministro. La Comisión Europea pretende crear un ministro europeo de Economía y Finanzas, una suerte de superministro del euro que sería a su vez vicepresidente del brazo ejecutivo de la UE y presidente del Eurogrupo. Acudiría a las reuniones internacionales del G-20 y el FMI, y tendría como principal función coordinar las políticas económicas y fiscales de la zona euro, uno de los grandes problemas actuales. Sería para mediados de 2019.

4. Simplificación de las reglas fiscales. El brazo ejecutivo de la UE pretende integrar en los tratados la miríada de normativas creadas para gestionar la crisis, básicamente el Fiscal Compact, aprobado en su día por el método intergubernamental (y no firmado por dos países: Reino Unido y República Checa). Esa propuesta debería ser aprobada a mediados de 2019. Pero se ha topado con formidables resistencias en Alemania, que acusa a Bruselas —sin ninguna base— de querer suavizar el Pacto de Estabilidad y Crecimiento.

Los países más ricos de la UE recelan del plan de Bruselas para reformar el euro | Economía | EL PAÍS

---------- Post added 07-dic-2017 at 21:07 ----------

Dinamarca

Hace unos días recibí un mail de un lector:

“Le quería comentar sobre un tweet que hizo usted en septiembre sobre el ahorro y la dificultad de los Españoles para ahorrar. Este: Twitter

Yo soy ingeniero originario de (nombre de una provincia española) y estoy trabajando en Dinamarca en un trabajo muy especializado con aerogeneradores.

En estos momentos ahorro un 60% del sueldo, después de impuestos, a parte de contribuir en un plan de pensión privado. Como comentario, el plan de pensión privado es de obligado cumplimiento en muchas empresas de Dinamarca, en mi caso un 15% del salario bruto.

La pregunta es, qué porcentaje del sueldo es aconsejable ahorrar, y qué hacer con estos ahorros en un clima económico de bajas rentas y activos sobrevalorados? Pero me refiero en general al concepto de ahorro, que significa ahorrar poco o mucho?

Y ahorrar en qué forma? Porque guardar el dinero en el banco es una forma segura de que el dinero devalúe con el tiempo”.

Mi respuesta:

“De entrada le felicito porque pueda Ud. ahorrar más de las dos terceras partes de su remuneración neta en un país que supera en 33 puñeteros el PIB pc de España, lo que implica unos precios medios bastante más elevados que los españoles. Le felicito por su remuneración y por su capacidad de ahorro. Yo puedo decirle que no se de nadie en España que tenga esa capacidad de ahorro; no digo que no exista nadie así ni que yo no le conozca, sólo que no tengo constancia.

Es cierto que el ahorro depende mucho de la propensión que se tenga al consumo, pero si la renta no llega a unos mínimos es imposible ahorrar. Dos datos. Uno: en España hay 3,3 M de personas ocupadas que perciben una remuneración que está situada por debajo del salario mínimo. Otro: el 55% de la población no puede hacer frente a un gasto imprevisto y necesario que se le presente.

Uno de los grandes problemas de España se halla en que esa bajísima capacidad de ahorro imposibilita tener un fondo complementario a unas pensiones que claramente apuntan a la baja, es decir, que se va a producir una pérdida de poder adquisitivo que no va a poder ser compensada con ahorro.

Ahorrar, ¿en qué forma?. Dependerá mucho de las cantidades de las que estemos hablando y de la capacidad de asumir riesgo de la persona que ahorra. En cualquier caso piense que siempre es preciso disponer de una cantidad 100% líquida de forma instantánea … por lo que pueda suceder”.

Claro que la inmensa mayoría de la población española no tiene ese problema.

Dinamarca | Santiago Niño Becerra

ienso:

ienso: