Burbujeando12

Himbersor

- Desde

- 21 Abr 2020

- Mensajes

- 1.380

- Reputación

- 1.388

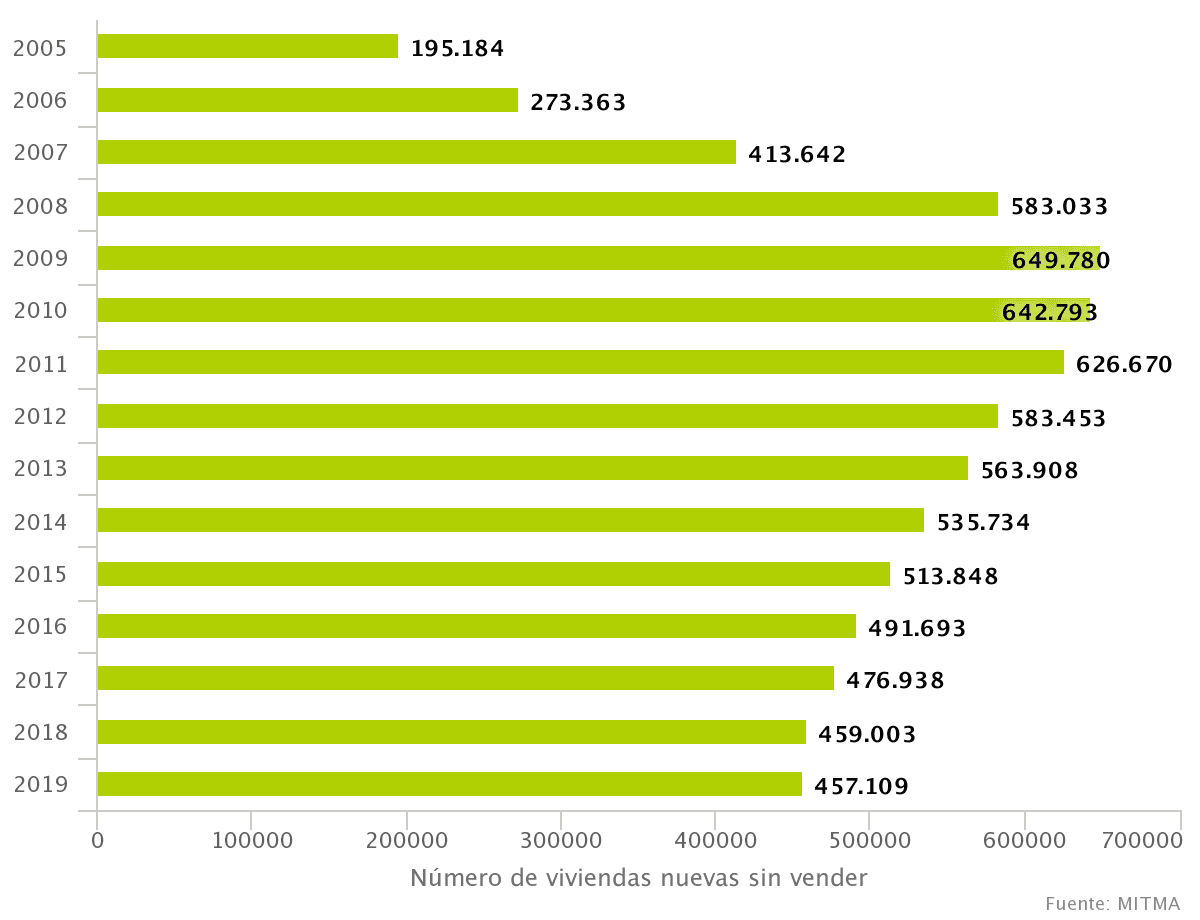

Una foto del stock de obra nueva

De acuerdo contigo, pero tampoco mencionas que el barrio en 30 años no se puede parecer en nada a cuando compraste. Tampoco unos vecinos molestos o poco higiénicos, divorcios etcCorrecto, yo no he mencionado la calidad de vida que te da tu propia casa con todo a tu gusto y todo nuevo.

Ojo que solo electrodomésticos nuevos es una diferencia enorme y encima te salen gratis porque la diferencia en la factura de luz es enorme.

Pero estulto, si vivo hace más de dos lustros fuera de EspañaY qué haces q no te piras ya y dejas de dar por trastero por aquí?

iluso

P. D.:Si has pagado el piso, como yo, no te ata nada. Lo vendes y te piras. O te piras directamente.

Te dejas el detalle mas importante del beneficio de la compra, pasados 30 años tienes 300.000 en el bolsillo, mientras que con el alquiler no tienes nada,

Pienso que los ERTEs y las moratorias se alargarán hasta que no se controle la crisis sanitaria, ojalá si todo va bien, para finales de año.Toda su lógica...Ayudas, sostienen la oferta de pisos...Lo que no tengo claro es que el gobierno vea que las ayudas no pueden ser eternas...vamos ni alargarlas mucho más...lo que sucede es que si corta grifos, moratorias y demás el canibalismo puede ser la merienda del día a día.

Exacto....yo como decia el del video, ya me conformaba con conseguir entre un 15 y un 20 por ciento de descuento...pero ojo, no de un precio elevado y vitaminado a expensas de pegarse el pegote de que han bajado...así que será cuestion, como hago habitualmente, de ir mirando..a pesar del tedioPienso que los ERTEs y las moratorias se alargarán hasta que no se controle la crisis sanitaria, ojalá si todo va bien, para finales de año.

Sin una caída más pronunciada por la finalización de ayudas del gobierno, la vivienda este año volverá a bajar 6-10% respecto a 2020, en el que ya bajó otro 5-15%, vamos acumulando descensos, por lo que a finales de este año se podría dar un descenso del precio de la vivienda del 10-20% respecto a precios precovid. Como en la anterior crisis, el pico de descenso del precio vendrá determinadao por los años consecutivos de mercado bajista

A ver me refería en el sentido que aún con esos salarios, no ahorran un pavo. Imagínate de aquí a 30 años el que sea camarero de un bar de barrio como tenga que pagar un alquiler... la cultura del ahorro no se lleva en este país. Vivir al día y palante.Hombre compañero....mas de 40.000 euros al año no es sólo decente...creo yo.....al final esto va a parecer forocoches que si no mides 1.92 y ganas 80.000 no estás dentro del perfil medio ( de buen rollo)

Por partes:Entiendo lo que quieres decir y por donde vas, pero también es bueno ser completamente objetivo. Así, voy a hacer de abogado del diablo y caya por delante que yo me he pasado AÑOS de alquiler y AÑOS como dueño de vivienda.

El alquiler cumple su función cuando no te puedes permitir comprar (osea, cuando estamos en la etapa "pobre" por la que todos los chavales normales, yo incluido, pasamos en la juventud, o cuando aprendes de que va el juego económico y vendes tu primera vivienda en la cresta de la burbuja mientras esperas para para volver a comprar en la caida).

La compra no es "obligada" pero si te lo puedes permitir con cabeza es una "obligada" inversión que debe formar parte de cualquier cartera, junto con tu plan de pensiones privado y tus acciones en bolsa.

Es 100% cierto que alquilar es tirar el dinero te pongas como te pongas, como lo es comprar un coche nuevo, lo cual no quita que, si no te puedes permitir comprar una vivienda no tengas mas narices que alquilar.

El error que aqui se comete es el error típico español del "lo que yo hago es lo correcto y aqui traigo mis motivos".

- Alquilar es lo correcto: "Si porque yo necesito movilidad y paso de amarrarme a una hipoteca para que me suban el Euribor y luego me divorcie y se quede la casa mi mujer".

- Comprar es lo correcto: "Si porque alquilar es tirar el dinero y así no me pueden echar y es algo mio que dejar a mis herederos".

Relatívamente cierto desde el punto de vista inflacionario, pero solo si viajas en la espalda de los ciclos económicos. Comprar en 2005 era dinero perdido. Comprar a partir del verano del 2021 (como muy pronto) o 2022-23 será dinero muy bien invertido.

Totalmente cierto. Yo me he hipotecado dos veces (las dos terminadas) pero nunca he visto intereses tan bajos como los de ahora.

El problema que muchos no ven es que ese dinero que "casi" regalan luego lo tienes que devolver. No suelen contar con el BROOOTAL paro que se nos avecina.

También es cierto, aunque Europa no es tan inflacionaria como otros países. Yo siempre recomiendo tener al menos un año de gastos en bancolchón, pero el resto tiene que estar invertido y dando renta.

Pues depende de lo que compres y cómo lo compres. Ejemplos:

- Una casa no tiene comunidad.

- Comprar al contado no tiene intereses, o con una hipoteca a bajo interés que pagues rápido los intereses son de risa comparados con alquilar.

- Una vivienda nueva, a los 30 años, necesita un lavado de cara, no una reforma.

No me salen las cuentas. Si llevas 14-15 años de alquiler, ¿cómo has "tirado" 200k en 30 años? Imagino que has querido decir que, desde que te fuiste de casa de tus padres has "tirado" 200k, y que ahora tienes 30 años, ¿me equivoco?

El problema de tus cálculos es que has calculado 200k en 15 años, pero en 15 años del pasado. Si tienes 30 años te quedan otros 60 años de vida mas o menos y pronto verás como esos 200k, ajustados a inflación y a las subidas de alquiler que te vas a comer si o si, se convertirán en cerca de un millón de euros.

En tu siguiente párrafo cometerás, entre otros errores, el error de comparar pasado con futuro:

Como te plantas en 30 años (o mas, sigo sin saber tu edad) y sin piso te toca pagar todas esas hezs. Pero volvemos a lo mismo:

- ¿Por qué piso y no casa, ahorrándote comunidad y hezs varias?

- ¿Por qué piso de segunda mano y no nuevo, ahorrándote las reformas?

- ¿Por qué inmobiliaria y no constructora, o comprar en subasta, o comprar en 2022 cuando la sangre llegue al rio?

Las cuentas las entiendo perféctamente, pero creo que aqui el problema es la falta de liquidez.

Tu reflexión es muy correcta, pero con todo el respeto aqui cometes un pecado que en el año 2021 no es perdonable: No saber leer el mercado.

Tras casi 10 años de alquiler compré mi primer piso sobre plano y nuevo a una constructora que iba camino de la quiebra. Tuve suerte, pero también me encendió la bombillita: A partir de ahora seguiría al mercado.

Justo cuando explotó la burbuja (las burbujas son como los icebergs del titanic: Pegan primero, pero el barco tarda en hundirse) vendí mi piso inmediatamente. ¿Por qué? Pues porque sabía leer y la explosión apareció en todos los periódicos. Lo vendí por muchísimo mas de lo que pagué por él y me sirvió de lanzadera económica para, una vez con la sangre en el rio, poco a poco comprar las 4 viviendas que tengo ahora.

En el 2020 ha venido otro Iceberg. En el 2019 los datos macroeconómicos ya marcaban una burbuja así que empecé a ahorrar y a mirar viviendas. Yo no sabía que ésta vez iba a ser una esa época en el 2020 de la que yo le hablo, creía que iba a ser una burbuja de cripto o algo así, pero sabía que venía. Como sé que viene otra caida en el 2022, y otra en el 2024. Datos macro de deudas soberanas a nivel mundial, tan sencillo como eso.

Estoy sentado tranquílamente esperando a que se acaben las ayuditas y los ERES, y a que la UE termine de vaciar la caja Española de las pensiones y exigir la venta del resto de las infraestructuras que aumentarán los recibos de luz, agua, y comida. Entonces volveremos a ver precios por los suelos y entonces será el momento óptimo para comprar.

Pero como bien dejas caer, el momento será optimo para quien esté preparado. No será el momento óptimo para quien se vaya al paro sin haber ahorrado un puñetero duro. Ése perderá la oportunidad. Pero para quien sea paciente y ahorrador comprará muchos duros a cuatro pesetas.

Te lo dice uno que se hinchó a recoger pedazos del Titanic a precio de saldo.

Es 100% cierto que alquilar es tirar el dinero te pongas como te pongas, como lo es comprar un coche nuevo, lo cual no quita que, si no te puedes permitir comprar una vivienda no tengas mas narices que alquilar.

Desde un punto de vista objetivo, si te descapitalizas no tienes cash para proyectos venideros. No SIEMPRE es tirar el dinero. Por ello no estoy de acuerdo en este punto.

El error que aqui se comete es el error típico español del "lo que yo hago es lo correcto y aqui traigo mis motivos".

De acuerdo contigo, por eso siempre digo que casa situación, un mundo. A mi por suerte me ha ido bastante bien con mi planteamiento económico de vida. Y he tenido suerte de poder contar con cash para meterme en proyectos donde he sacado una alta rentabilidad. Pero yo nunca me pondría como referencia por eso intentaba mostrar un planteamiento común.

El problema de tus cálculos es que has calculado 200k en 15 años, pero en 15 años del pasado. Si tienes 30 años te quedan otros 60 años de vida mas o menos y pronto verás como esos 200k, ajustados a inflación y a las subidas de alquiler que te vas a comer si o si, se convertirán en cerca de un millón de euros.

Con todo el respeto:LLevo casi 15 años de alquiler, y extrapolo mi alquiler medio a 15 años más, de ahí el número que no te cuadra. El resto de cuestiones, quedan explicadas en la línea anterior. He intentado poner un caso típico.

Tu situación ya la conozco, me parece un gran acierto en el que también habrá influido la suerte al igual que en mis inversiones. En el post que tantos replys ha generado, no hablo de que comprar sea una mala decisión, intento hacer ver, que comprar (para vivir) y mantener un piso que después puede que no valga lo que tu creas (muchos factores inciertos de aquí a 30años vista) es muy costoso.

Y que el alquiler no siempre es tirar el dinero. Una de sus principales características que más me gusta de ello es la cintura que te permite ante imprevistos, divorcios, malas rachas económicas etc.

Me encanta la foto. Verás tu en 2021.

Para mi este tema nunca tuvo discusión por dos motivos, el económico por supuesto (algunos se hacen trampas al solitario para justificarse) pero sobre todo por el emocional.En serio estáis hablando que sale mejor vivir de alquiler en España hasta la actualidad en casos genéricos que la compra?

Es como plantearse un renting de un coche de por vida, sabiendo que vas a necesitar el coche siempre, con la salvedad que la variación del coche a unas malas se devalúa un 20%

Menos malPero estulto, si vivo hace más de dos lustros fuera de España

Ves como no sabes leer? Toooonto, que eres muy toooooonto (pero con piso Paco

Es una promotora q te construye la casa y te la vende (parcela aparte en el precio).Buenas a todos a ver si alguno me puede echar un cable, no tengo experiencia en el tema inmobiliario y ando buscando vivienda sin prisa pero ojeando cosillas.

Me ha llamado la atención esta vivienda por la tipología que ofrece, pero me huele la promotora bastante mal, por varios motivos.

-Ofrecen viviendas "personalizables" teniendo pinta de ser prefabricadas,cosa que me echa para atrás.

- ofrecen dichas viviendas todas ellas idénticas en diferentes municipios todos ellos en la comunidad de Madrid.

- Buscando información apenas encuentro NADA, es decir 0 páginas web, únicamente anuncios en todas las agencias inmobiliarias (Fotocasa,Habitaclia...).

La cosa huele bastante chanchullera,no sé si tiene alguno referencias o algo, saludos.

https://www.fotocasa.es/es/comprar/vivienda/aranjuez/foso---moreras/157407686/d