Pacohimbersor

Himbersor

- Desde

- 14 May 2020

- Mensajes

- 805

- Reputación

- 1.268

Si has decidido entrar quizás este enlace te ayude (eso sí, es del 2017):Se agradecen tus aportaciones, estoy planteándome Grifols B, ¿Que te parece? Y por cierto, ¿como van los precios de entrada que tenías marcados?

Grifols B, sin derechos políticos pero con mejor aspecto técnico

¿Grifols A o B? Diferencias en su cotización

Y respecto a lo que yo haría... pues no haría nada. Tengo que ser consecuente, si mi apuesta es guano ni ahora voy a entrar yo ni puedo recomendarte que entres tú o cualquier otro forero.

Si aún así decidieras entrar sí o sí, pues siguiendo mi método (en Grifols B) el precio de entrada mínimo sería por ejemplo el mínimo que alcanzó en marzo (unos 13€ redondeando). Aplicando la regla del 10%-> precio al que entrar como mucho: 13*1.1=14'3€. Ahora está en 13'36 luego podrías entrar.

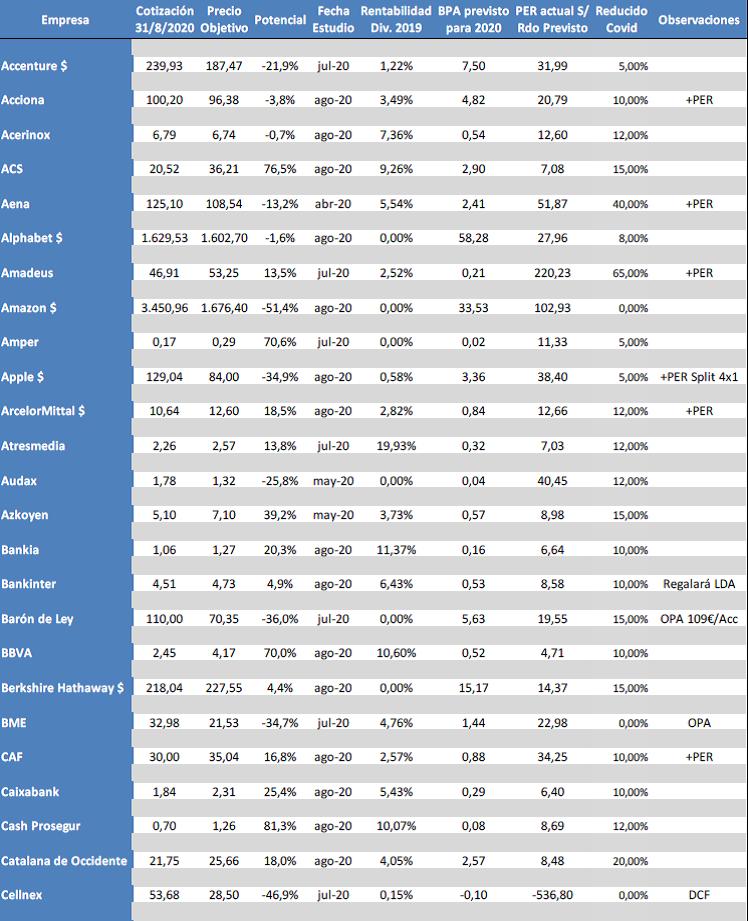

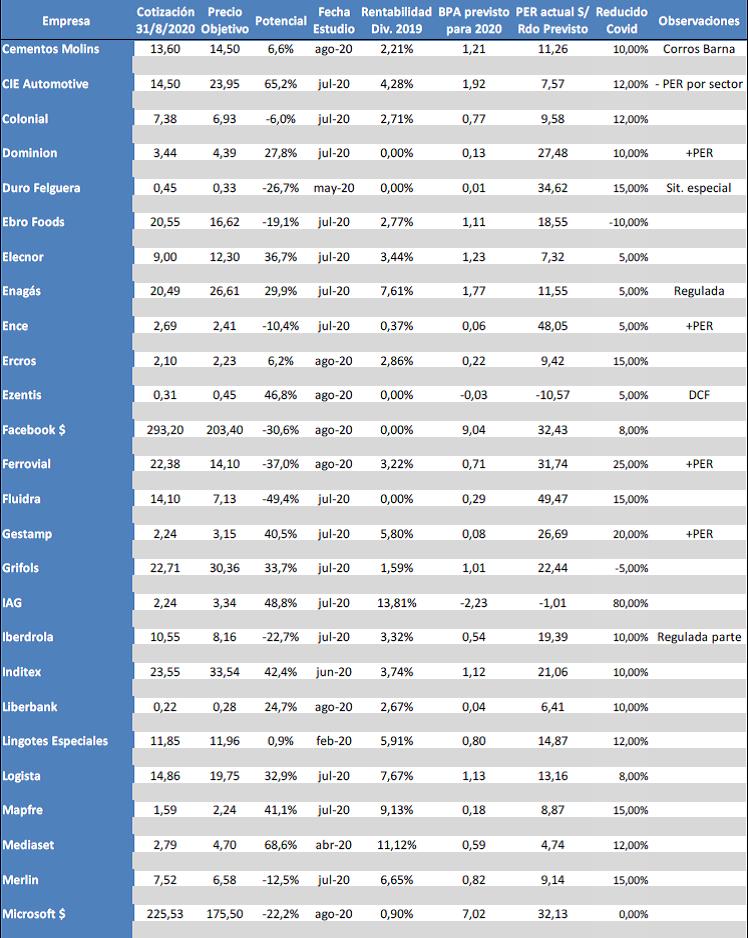

Respecto a los valores que llevo para crear la cartera, solo Repsol ha caído por debajo del 10% de diferencia respecto a mi precio de entrada; pero no es un valor que tenga especialmente interés porque nunca pensé en ir a l/p con él si no especular si se daba la ocasión. Y por ahora no me da por especular con ese valor. Creo también como decía un forero en otro hilo que podría irse a los 4'5€ dentro de unos meses/años.

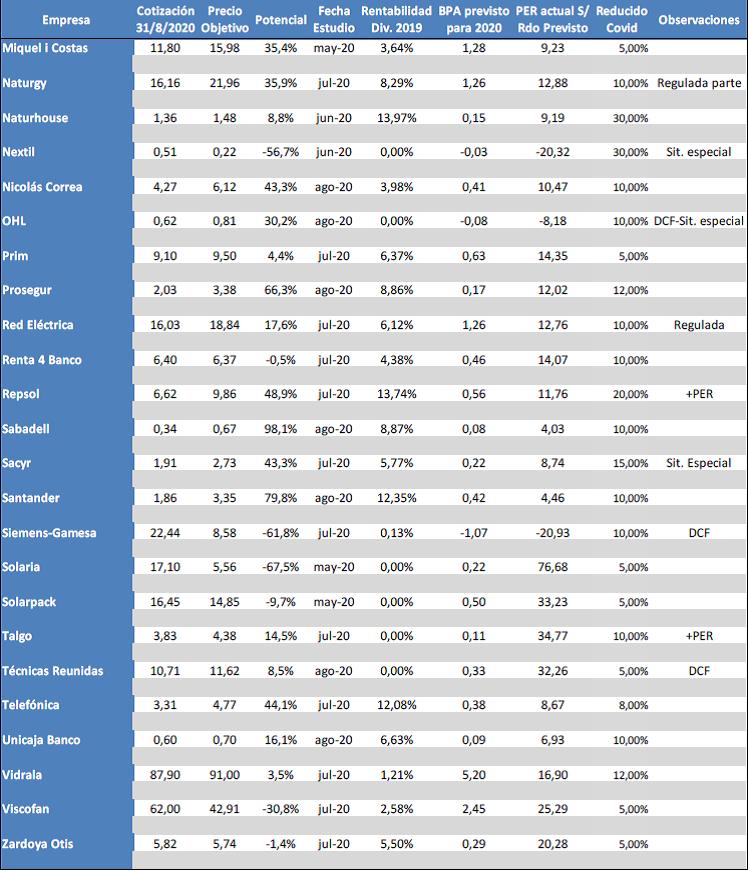

Avisar también que he reducido el precio mínimo de entrada de Enagás de 18€ a 17€ por la regla del 10%, ya que su mínimo en marzo fue como 15'5€ y con la regla del 10% si lo tuviera a 18€ podría pagar casi 20€ para entrar (19'8 concretamente) y me parecía excesiva la diferencia. Lo he dejado en 17€ y así como mucho entraría a 18'7.