¿Es el oro el último tren de la libertad?

POR TYLER DURDEN

JUEVES, 02 DE FEBRERO DE 2023 - 22:37

Vía SchiffGold.com,

La mayoría de la gente cree que la Reserva Federal estabiliza la economía y nuestro dinero. En realidad, el banco central incentivó la deuda y destruye la riqueza.

¿Hay alguna forma de eludir las fuerzas destructivas de la banca central y el dinero fiduciario?

¿Hay alguna forma de eludir las fuerzas destructivas de la banca central y el dinero fiduciario?

TW Thiltgen cree que hay un tren de la libertad en el que podemos escapar: el oro.

La siguiente publicación de invitado fue escrita por TW Thiltgen. Las opiniones expresadas son suyas y no reflejan necesariamente las de Peter Schiff o SchiffGold.

Les hago esta pregunta para que empiecen a considerar que

actualmente hay un problema macroeconómico que es más importante que todos los demás problemas que enfrenta este país.

Esa condición macro es la destrucción implacable del capital en todo el mundo y en los Estados Unidos en particular.

El diccionario Merriam-Webster define el capital como “posesiones acumuladas para generar ingresos”.

Para nuestros propósitos aquí, simplemente lo llamaré AHORRO.

En economía, una de las identidades importantes es S=I o Ahorro = Inversión.

No puedes invertir si no has ahorrado, y podrás invertir menos si tus ahorros caen. Esto puede parecer obvio, pero tengan paciencia conmigo.

Sus ahorros pueden ser destruidos por decisiones que no sean sus propias malas inversiones. Las tasas de interés reales negativas (tasas de interés ajustadas por inflación) son el motor central de la destrucción de capital durante al menos los últimos 14 años desde el comienzo del colapso de 2008-2009.

Al mantener las tasas de interés por debajo de la tasa de inflación, la Reserva Federal ha destruido el ahorro en una escala inimaginable. Incluso hoy en día, las tasas de interés del Tesoro de los EE. UU. todavía están 3 puntos porcentuales por debajo de la

tasa de inflación . Y eso es usando los números del gobierno. La tasa de inflación real utilizando la metodología de la década de 1980 pondría la tasa de inflación actual cerca del 15%. Cualquiera de estos números es desastroso, pero tomar el promedio del número entre 7% y 15% o 11 ½ % significa que el valor (poder adquisitivo) de sus ahorros se está destruyendo en muy pocos años. Incluso si la inflación vuelve a caer al 3 o 4 %, su ahorro real ajustado a la inflación disminuirá a un ritmo que, en última instancia, reducirá su nivel de vida.

Olvidando los ahorros por un momento, la razón es que

los salarios reales nunca siguen el ritmo de la inflación. Esta es la razón por la cual el ingreso disponible real es menor hoy que a principios de los años setenta. Ahora estamos viviendo del capital generado por generaciones pasadas. Estamos destruyendo la semilla de maíz que nos dejaron aquellas generaciones anteriores. A menos que en el futuro usted como individuo pueda mantener su poder adquisitivo ajustado a la inflación, está destinado a sufrir una grave disminución en su nivel de vida, al igual que el resto del país.

Será muy difícil mantener el poder adquisitivo porque tiene que pagar impuestos sobre los ingresos por intereses recibidos, incluso cuando el poder adquisitivo del principal y los intereses que recibe tienen un poder adquisitivo menor que cuando compró el CD o los Valores del Tesoro. En realidad, estás pagando impuestos sobre las ganancias fantasma que obtuviste a cambio. ¿Estás comenzando a preguntarte si el título de este artículo es posiblemente cierto?

A medida que continúan las tasas de interés reales negativas, los depósitos bancarios y el dinero en efectivo se vuelven menos valiosos como derecho sobre bienes y servicios. Actualmente hay $18 billones en depósitos bancarios y $2 billones en notas fiscales (efectivo). Si las tasas negativas continúan, es solo cuestión de tiempo antes de que los tenedores de estos depósitos y moneda comiencen a convertirlos en otra cosa (cualquier otra cosa), propiedad de alquiler, tierra, oro, arte, etc. Nadie dejará que esos $ 20 billones pierdan comprando energía al ritmo que está ocurriendo ahora.

A medida que se retiren los depósitos, se reducirá la base de los préstamos bancarios, lo que hará que se soliciten los préstamos. Esto acelerará el colapso de la economía. Si la Reserva Federal trata de detener esta pérdida de depósitos al continuar aumentando las tasas de interés y, por lo tanto, otorgar a los depositantes una tasa de rendimiento real, entonces las altas tasas de interés junto con la enorme carga de deuda harán que muchas obligaciones de deuda sean impagables y un desastre financiero mucho peor. de 2008-2009 ocurrirá. Y si se dan por vencidos e imprimen más dinero cuando la economía baja, la inflación explotará de nuevo.

Como puede ver en las opciones anteriores, las posibilidades de un aterrizaje suave en la economía a partir de esta situación son MUY BAJAS.

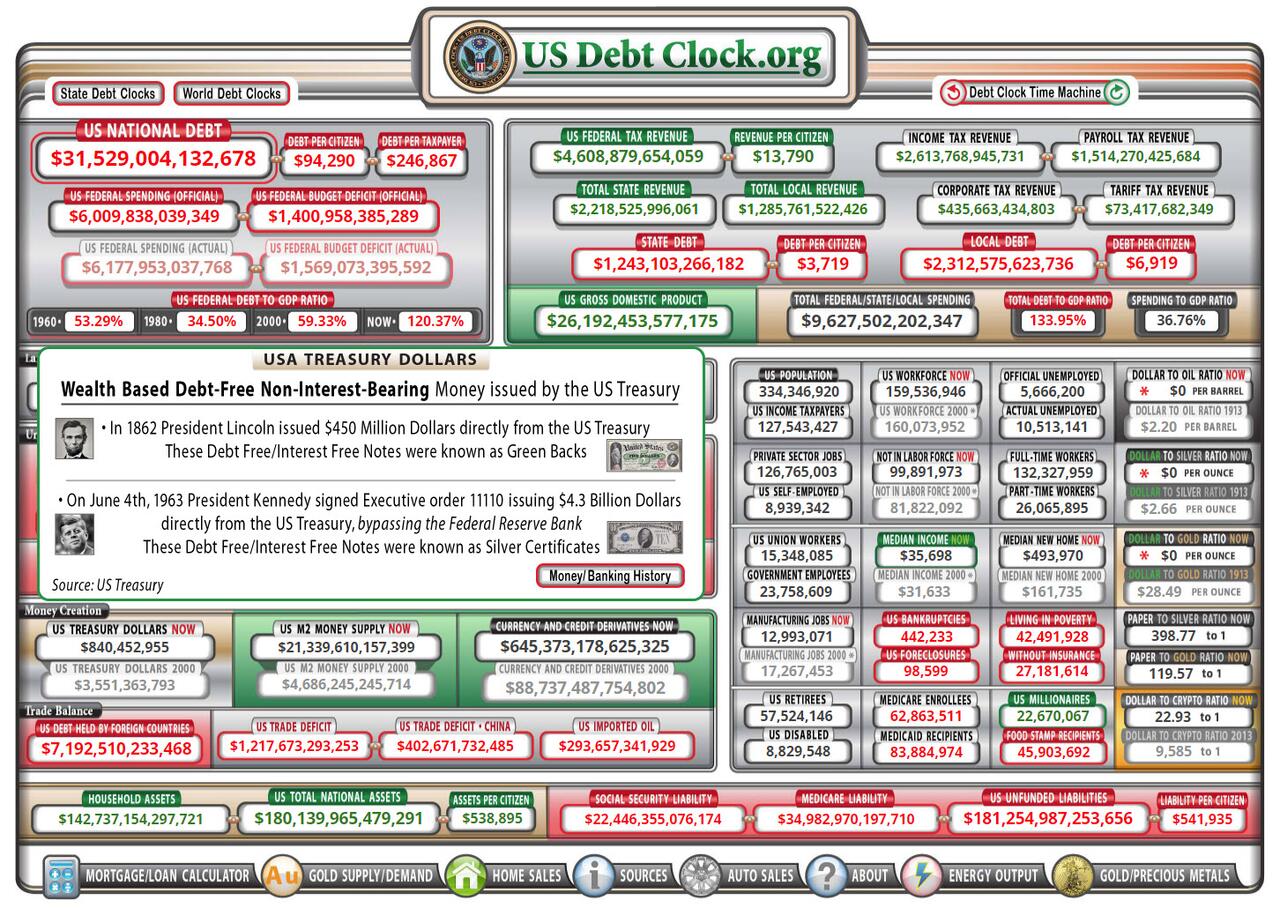

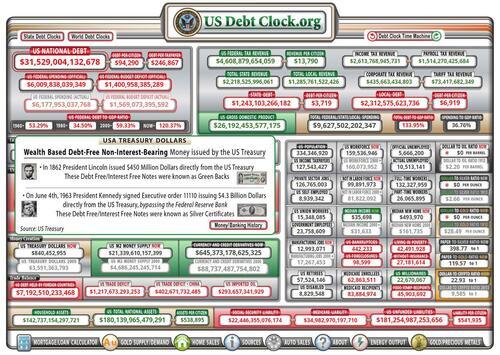

Quisiera llamar su atención sobre un sitio web llamado

usdebtclock.org . Le recomiendo que vaya al sitio y mire fijamente el reloj de la deuda a medida que marca la solvencia de nuestro gobierno, así como la solvencia de corporaciones, municipios e individuos, en TIEMPO REAL.

Todo el tejido de nuestra sociedad se está desgarrando debido al rápido aumento de la deuda de todo tipo.

Todo el tejido de nuestra sociedad se está desgarrando debido al rápido aumento de la deuda de todo tipo. En particular, los pasivos no financiados del gobierno de EE. UU. ahora suman $ 181 BILLONES (abajo a la derecha). Ahora, observe la parte superior izquierda de la deuda nacional de EE. UU. de $31 BILLONES. Si pudiéramos mantener el gasto deficitario al mismo nivel que el crecimiento del PIB, la deuda de 31 billones de dólares sería manejable.

El problema para todos son los pasivos no financiados.

El déficit anual es de casi $ 1,5 billones cada año ahora, pero los pasivos no financiados están aumentando en más de $ 5 billones cada año. Estos pasivos no financiados consisten en Medicare, Medicaid, beneficios de medicamentos recetados, retiro militar y civil y otros programas. Estos pasivos no financiados solían aparecer en el déficit anual, pero se modificó la ley para acumularlos en una categoría separada para que la gente no los viera.

¿Por qué? Tu puedes preguntar.

La justificación era que no eran PASIVOS REALES porque en realidad nunca hay que pagarlos. Sólo hay que pagar los intereses de la deuda pública. Porque el monto total de la deuda de los EE. UU. más los pasivos no financiados de los EE. UU. es tan grande que lo que no se puede pagar, no se pagará y las personas que escriben la ley LO SABÍAN.

Después de haber pasado unas pocas horas durante una semana mirando cada artículo en el reloj de la deuda y observando la velocidad de aumento, decide cuál será el resultado final. Luego comience a visualizar el valor de nuestro dinero fiduciario estadounidense, ya sea una moneda, depósitos bancarios o letras, pagarés o bonos del gobierno.

Si las tasas de interés en los EE. UU. continúan siendo más altas que las de otros países, como es el caso ahora, el dólar estadounidense continuará fortaleciéndose con el tiempo en relación con otras monedas fiduciarias. (Pero todas las monedas fiduciarias están cayendo frente al oro). Qué maravillosa oportunidad presenta esto para los tenedores de dólares estadounidenses fiduciarios. Les permite convertirlos en "dinero real":

oro y también

plata . Esta es una oportunidad que los ciudadanos de otros países no tienen, ya que el oro ya ha subido en términos de sus monedas, ya que sus valores en relación con el dólar estadounidense han caído.

El oro es ahora uno de los activos con mejor rendimiento , ya que los bonos, así como las acciones, bajaron sustancialmente en 2022. Cuando se produzca esta conversión, no solo el oro superará a otras clases de activos, sino también a los derivados del oro, como la minería de oro. las acciones también lo harán.

La mayoría de los inversores y comerciantes entran y salen de acciones y bonos para obtener ganancias. Con el tiempo, la mayoría nunca obtiene un rendimiento real sobre la inflación, las tarifas de corretaje, las tarifas de administración y los impuestos. Los que no me creen simplemente no han mirado los datos. La mayoría de los inversionistas miran los dólares nominales y no tienen en cuenta la inflación y los costos de oportunidad de no considerar otras inversiones, como un negocio, tierras de cultivo o muchas otras.

En mi opinión, el objetivo de cualquiera que tenga “ahorros” es que esos ahorros conserven el poder adquisitivo a lo largo del tiempo. Te lo has ganado y has pagado impuestos sobre la renta por ello. Ahora debe asegurarse de que esos ahorros conserven el poder adquisitivo.

Creo que todos los que tienen ahorros deberían convertir algunos de esos ahorros en dinero real: oro.

Como dijo JP Morgan:

“El oro es dinero, todo lo demás es crédito”.

Lo que estaba diciendo es que el oro es dinero que no es responsabilidad de nadie más. El oro es el dinero por excelencia. El oro es el mejor dinero porque tiene las existencias más altas para fluir de cualquier materia prima. El oro no es una inversión, es DINERO.

Una vez que tenga una asignación de DINERO REAL, ahora puede invertir (es decir, especular) en otras áreas, con la confianza de que en un colapso inflacionario o deflacionario, sobrevivirá financieramente. El oro es el único dinero que ha conservado su poder adquisitivo durante los últimos 5.000 años.

Al convertir parte de sus ahorros en oro, al menos tendrá una parte de sus ahorros que no perderá poder adquisitivo. Además, podrás sobrevivir a un colapso total del sistema monetario.

Si ha estudiado el reloj de la deuda detenidamente y ha llegado a la conclusión de que "todo va a salir bien", entonces probablemente tenga el "sesgo de normalidad".

El sesgo de normalidad es lo que impide que las personas abandonen sus hogares cuando se acerca un huracán o un incendio está cerca de su propiedad. Lo que están pensando es que nunca golpeó aquí ni se quemó cerca de aquí, por lo tanto, estará bien esta vez.

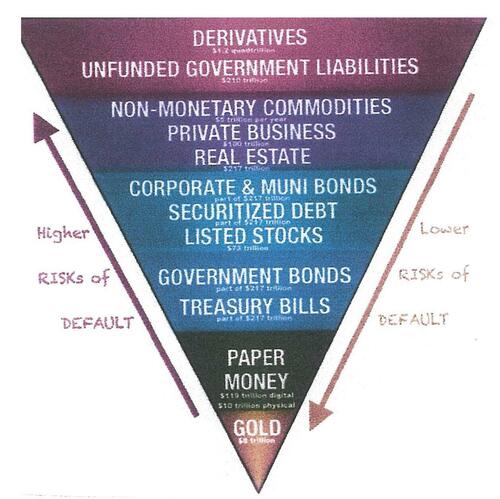

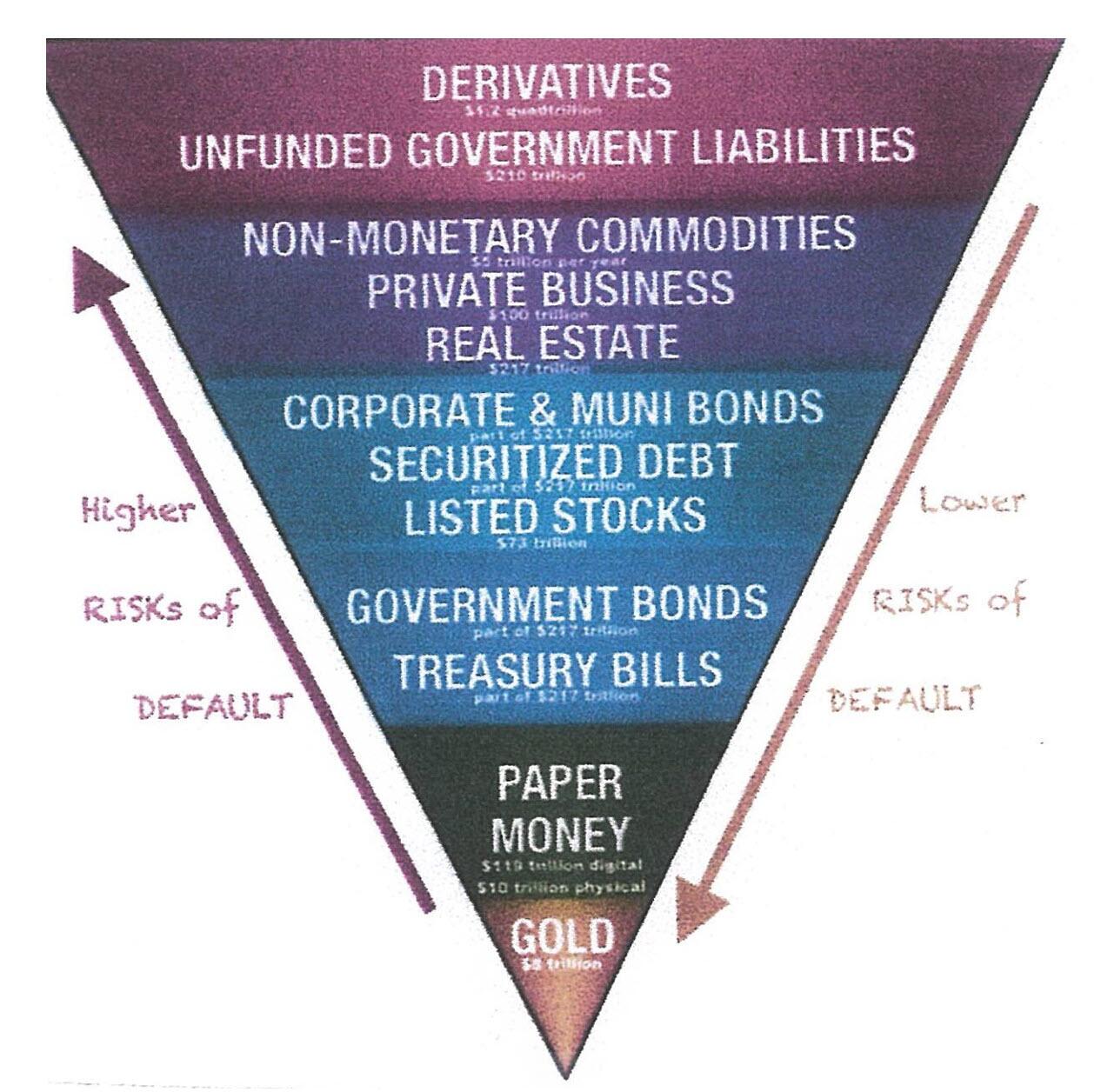

Los dejo con lo que dijo Alan Greenspan, ex presidente de la Reserva Federal, sobre el gasto deficitario y el oro. Después de leer, puede ver

la pirámide de John Exter que muestra lo que muere primero, ya que todo finalmente fluye hacia el dinero real: el oro.

En ausencia del patrón oro, no hay forma de proteger los ahorros de la confiscación a través de la inflación. No hay depósito seguro de valor. Si lo hubiera, el gobierno tendría que ilegalizar su tenencia, como se hizo en el caso del oro. Si todos decidieran, por ejemplo, convertir todos sus depósitos bancarios en plata o cobre o cualquier otro bien y luego se negaran a aceptar cheques como pagos por bienes, los depósitos bancarios perderían su poder adquisitivo y el crédito bancario creado por el gobierno no tendría ningún valor como reclamo. sobre mercancías. La política financiera del estado del bienestar exige que los propietarios de la riqueza no tengan forma de protegerse. Este es el triste secreto de las diatribas de los estatistas del bienestar contra el oro. El gasto deficitario es simplemente un esquema para la confiscación de la riqueza.El oro se interpone en el camino de este proceso insidioso. Se erige como un protector de los derechos de propiedad. Si uno comprende esto, no tiene dificultad para comprender el antagonismo de los estatistas hacia el patrón oro”.