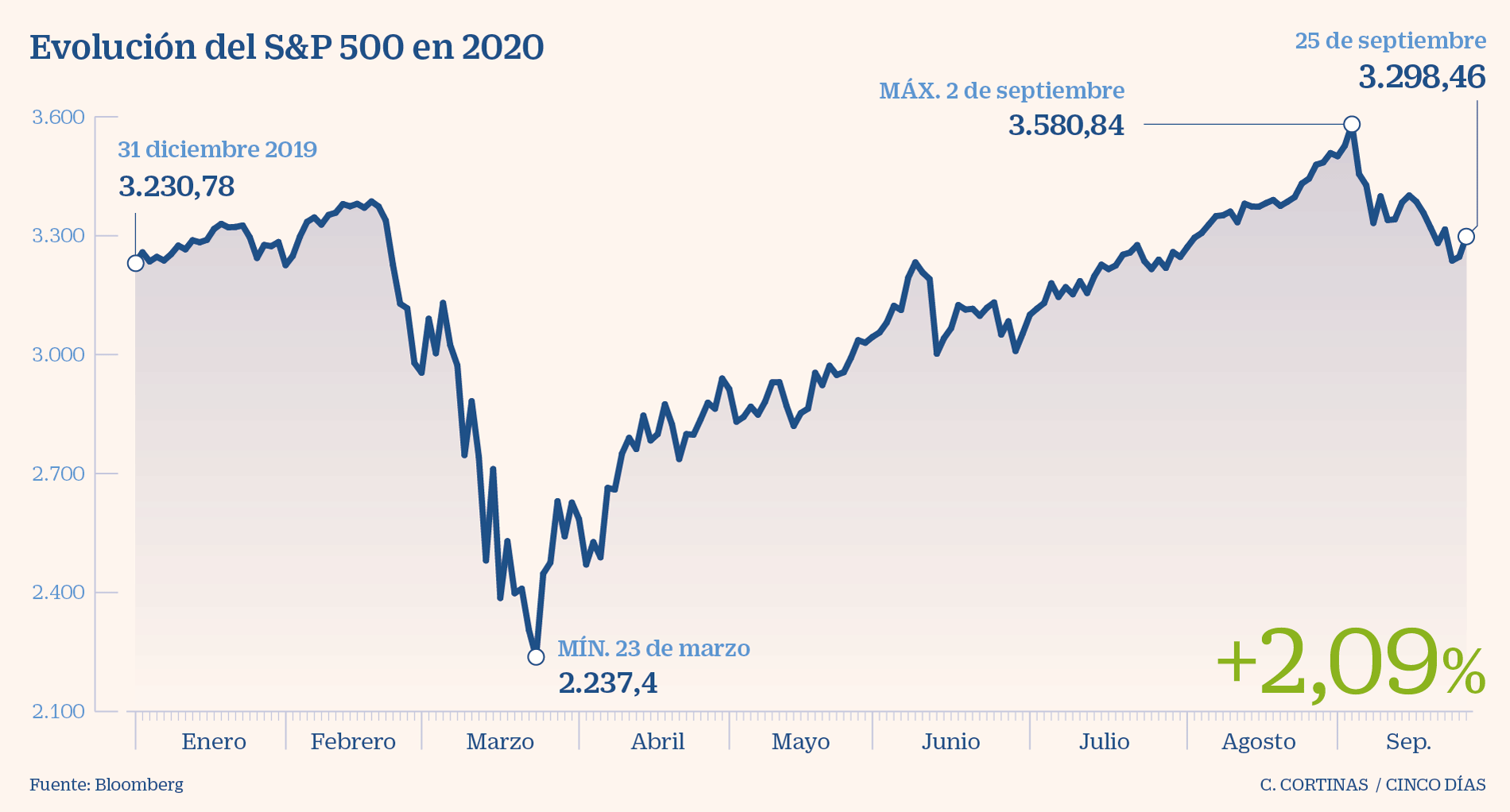

¿El "mini crash" puede haber sido suficiente?

Reflexionando, sobre lo ocurrido en la sesión del viernes, creo que la corrección puede haber sido suficiente, comentando los escenarios,

os contaba que no esperaba un gran crash, mas allá de una corrección sana y breve, no obstante, no somos adivinos, por eso marqué una zonas

( LINK), el primer escenario ha sido respetado, de momento.

Pero antes, y para situarnos en contexto, los que me siguen, ya conocían que marqué para el NASDAQ 100 un objetivo de 12500 puntos, de la misma manera, pienso que

NO estamos en un escenario de burbuja, en el Nasdaq 100m ni en la bolsa americana,sino en un salto de escalón histórico en precios.

Si bien es cierto, que el objetivo marcado, a corto plazo se ha realizado en un "plis plas"

Y hemos asistido, o estamos asistiendo, a otra corrección más, por otro lado lógica.

Bajo esta tesitura, no voy a negar, que existen determinadas empresas, con subidas meteóricas, pero no es menos cierto, que hay muchos analistas, y gestoras, que siguen sin enterarse de la película,

y del gran salto tecnológico al que hemos asistido.

Con lo cual, un servidor piensa, que ya no va a ser posible, ver precios de tecnológico, por debajo de la era PRECOVID, ,

dado el salto de escalón histórico 2018/2020 en NASDAQ INTERNET.

¿Que ocurrió el viernes?

APPLE DIARIO:

Tras la espectacular subida de Agosto, corrige un -19%, desde máximos, realiza una espectacular vela con larga sombra inferior, con un gran volumen,

evidentemente, esto no lo hacen las manos débiles, el hecho de que primer valor en capitalización mundial, haga esto, me deja pocas dudas, estas compras solo las hacen las manos fuertes,

alguien entro a saco el viernes, aprovechando el retroceso, pero es que ademas, si obsrevan, desde que rompe en agosto,

aqui en APPLE , están entrando SOLO MANOS FUERTES.

¿Buscamos el cisne neցro? ¿la empresa burbuja?, que pudiera ser el detonante, como suele ocurrir en todas las burbujas históricas:

TESLA DIARIO:

Pues idéntico, hemos visto que desde máximos, corrige un -24%, y de repente alguien entra, los volúmenes positivos son mas que los negativos, ¿cierres de cortos?

¿Pero es todo el

NASDAQ una burbuja?

Bajo mi opinión NO. Hay empresas, y empresas.

MICROSOFT DIARIO:

Como la mayoría de megacapitalizaciones, han respetado la media de 50 sesiones, es cierto, que en la jornada del viernes no terminó en positivo, pero si que hubo una curiosa recuperación. En cuanto a tráficos internet, en AGOSTO, ha vuelto a incrementar tráficos mundiales, sí bien es cierto que no consigue estar en tráficos superiores a la era post el bichito (Abril), el salto que realiza Microsoft en los tráficos, de Febrero a Abril, fue sencillamente brutal.

ALPHABET DIARIO:

Es una de las megacapitalizaciones mas rezagadas, vuelve a aumentar tráficos, en todas las vertientes de negocio, realmente por análisis técnico, esta corrección seria perfecta, pull back a resistencia superada, respeta la media de 50 sesiones, anteriormente como en todas, esta el cruce de oro, medias 50/200.

Se aprecia larga sobra inferior en la sesión de viernes, el que vea aqui burbuja, no sabe a que esta jugando.

FACEBOOK DIARIO.

Facebook, es un caso parecido a APPLE, aqui lo que se ve son manos fuertes, identifico a todo lo comentado anteriormente, este agosto, igualmente aumenta ligeramente tráficos, aunque

a mi me gusta mas TWITTER, los aumentos de tráficos son mas significativos,

Twitter se esta expansionado muy fuerte en los últimos meses, este mes de agosto, llama la atención, de que sea en España, donde tenga su mejor quinto dato mundial, con aumentos del trafico del 12%.

AMAZON DIARIO:

Amazon, es otra empresa, en la cual muchos en burbuja, y siguen sin enterarse de la película, sobre la media de 50 sesiones, vela con gran larga sombra inferior ¿quién entró? jeje.

Lo curioso de Amazon, es que aumenta tráficos mundiales, en Agosto. haciendo nuevos records históricos, cosa que no consiguen otras grandes como ALIBABA, MELI, SALES FORCE, WALMART y algunas mas del comercio retail , las cuales, han tenido peores datos en Agosto, que en Julio, y a su vez, en toda la época pandemica.

Por lo tanto AMAZON, sigue la expansión geográfica a toda maquina.

Los medios de PAGO, MASTERCARD, Y PAYPAL siguen haciendo records de trafico mundiales.

NETFLIX / DIARIO:

La incluyen en las Faans, AUNQUE no es la TOP5, es cierto que aumenta tráficos agosto respecto a julio, pero no consigue los records que conseguía en ABRIL, aqui, al contrario que en otras, síme da mas la sensación, de que la mano fuerte se esta yendo, y aunque respeta la media de 50 sesiones, y la estructura alcista,

no me gusta, como un servidor tampoco estaría en TESLA.

Lo que quiero decir, que

no todo el NASDAQ 100 está en supuesta burbuja, ( según mediciones tradicionales) y que las subidas son consecuencia de aumentos en tráficos, facturaciones, superación de expectativas cuando dan resultados etc etc, es evidente, que

la situacion de APPLE, no es la de TESLA, o la situacion de MICROSOFT, ALPHABET O FACEBOOK no es la de NETFLIX, en cuanto a decir que AMAZON es burbuja, o esta caro, tiene sus matices. jeje.

Como indique en el articulo, de

verticalidades, medias, y burbuja NASDAQ 100 (LINK), para mi, cuando hay ya una cierta diferencia, entre medias de 200 sesiones y precio que marca el indice,

es clave, la vigilancia de la media de 50 sesiones.

¿Será suficiente la corrección vista el viernes?,diría que hay una alta probabilidad de que SI, pero sea o no sea cierto, si es realidad, que ya tenemos un punto importante de vigilar, y en bolsa trabajamos con posibilidades/probabilidades,

nadie es adivino, ni siquiera los que llevan intentando o queriendo intentar acertar el TECHO de mercado, la eterna burbuja.

Me chirría, que aun hay personal, diciendo querer volver a ver al NASDAQ 100 en los 5000 puntos, como sí en estos años no se hubiera producido hitos históricos, como es una revolución tecnológica o de internet, que ha cambiado el mundo, las industrias, y las empresas.

Una cuestión, es que en algún momento el sectorial tecnológico. ya no sea tan interesante como otros, pero hay puntos en el NASDAQ 100 que ya se han saltado para no ser vistos nunca mas. Que nadie espere una corrección del - 90% como existió en el año 2000, diria, que con una alta probabilidad, será ya muy dificil ver puntos inferiores a los vistos no solo en el año 2019, sino VER ,los puntos anteriores Febrero 2020 / PRECOVID

Observaciones en estrategias de pares:

CONSUMO DISCRECIONAL / CONSUMO BÁSICO DIARIO:

Se respeta la media de 50 sesiones, y de momento, no se puede decir que exista configuración bajista,

esto no quita, que haya sectores del consumo básico, y empresas, que pueda ya ser buen momento de ir situándose,

TECNOLÓGICO / UTILIDADES DIARIO:

Sectorial UTILITIES, que podría tener su momento, pero de momento, respecto al tecnológico, se ha parado en la zona comentada de 50 sesiones, no existe confirmación técnica de cambios.

NASDAQ DIARIO:

La zona soportada en la sesión del viernes, es muy importante, en caso contrario, la corrección seria mas amplia, y a 60 días de elecciones, podría ser, pero lo veo mas difícil, como comentaba hace días, sí es posible una corrección por lógica, más profunda,

pero no habría tiempo para hacer la V de cara a elecciones USA.

Tampoco estoy diciendo que los 12500 se vayan a superar, porque estimo, que el inversor que llega a un 38% de rentabilidad en este 2020, tiene el año hecho, no tiene porque arriesgar en tecnológico, pero sí es posible, tras esta caída, tener la parada aqui, y volver a máximos en algún momento.

En cuanto al cambio sectorial, todo es posible, pero yo creo que hay empresas del tecnológico/ internet, que van a seguir teniendo buenos resultados 3Q y 4Q, y facturaciones en incremento, pero quizás,

en algún momento haya mejor ecuación riesgo rentabilidad en otros sectoriales, es obvio, hay que estar atentos.

¿El "mini crash" puede haber sido suficiente?