killer queen

Madmaxista

- Desde

- 28 Nov 2006

- Mensajes

- 2.106

- Reputación

- 13.503

YA ESTÁ AQUÍ (Cont. 7).—

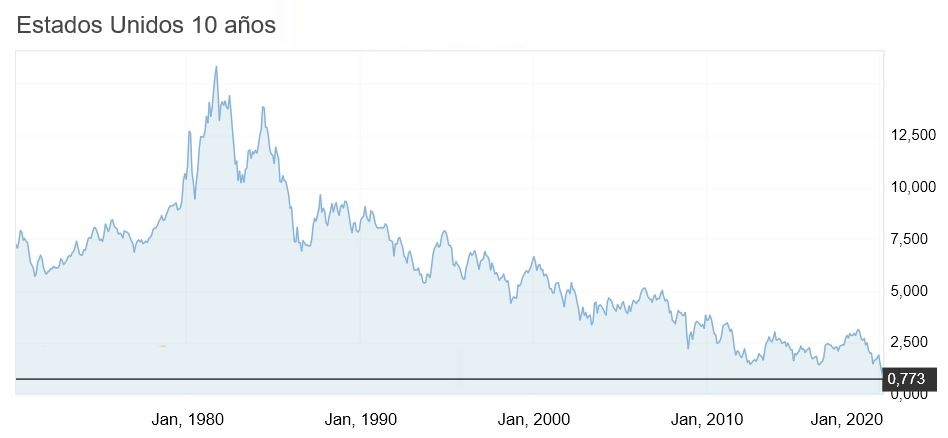

Este gráfico muestra el nivel de tipos de interés de intervención en EEUU desde mediados de los 1950. Recuérdese que los triunfadores del modelo popularcapitalista son, precisamente, los nacidos de ahí para atrás, es decir, los que hoy tienen de 65 años en adelante, como el magnate inmobiliario Donald Trump, que tiene 73 años —Boris 'Austin Powers' Johnson, que tiene 55 años y podría ser hijo de Trump, ha traicionado a su generación 1956-1970 y es de los pocos que les ha ido bien lamiéndole el trastero a la generación 1941-1955... hasta ahora—.

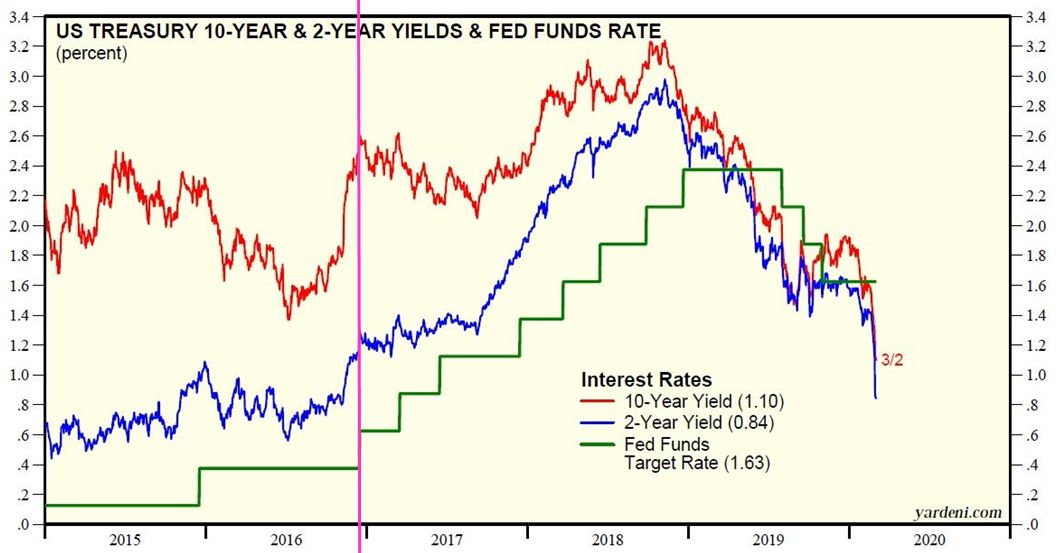

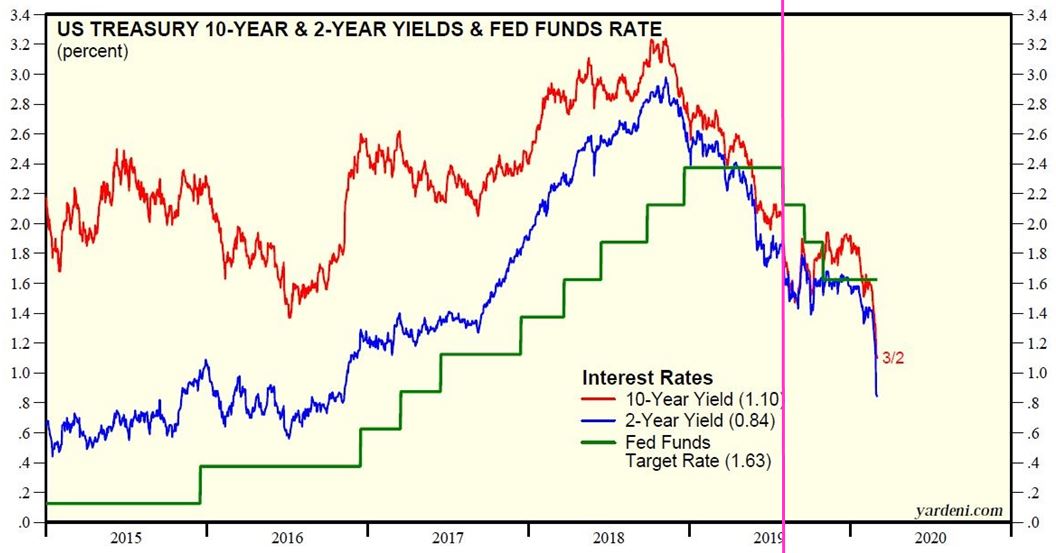

En este gráfico, qué bien se ve el Triunfo del Antiinflacionismo y el Advenimiento de la Era Cero (cero inflación, cero tipos de interés). Hasta ahora la inflación no ha sido cero, pero el precio del dinero lleva unos años diciéndonos que somos muy malos aposta poniéndole el precio al resto de cosas, especialmente a la vivienda. La inflación es libre en el sentido de que hay libertad de fijación de precios, siempre que haya perdedores dispuestos a pagárnoslos —la Ética y la Moral económicas importan un bledo en el popularcapitalismo—. Para que los perdedores consientan en los que ya es un holocausto, hemos montado auténticas sectas destructivas en relación con determinados bienes y servicios. Hoy en día tenemos algunos precios que son manifiestamente usurarios —injusticia conmutativa— y no solo hacemos como que nos da igual, sino que lo aplaudimos para sentirnos cuán ricos somos ya por los que nos darían por nuestra vivienda o nuestras accioncitas norteamericanas cotizadas. Nuestro fuero interno sabe que esto es una necedad. Nos autoengañamos con falacias 'non causa pro causa', como la de que «es que hay mucha demanda». Pero sabemos que estos precios usurarios tienen mucho margen para bajar. Por eso hay tanto miedo a que estalle la bomba que acabará con este 'statu quo' antisistema. Nos atemorizan especialmente los precios bursátiles norteamericanos y los inmobiliarios en todo Occidente. Sabemos que, en cuanto flojee la coacción sectaria, la bestia negra no es otra que los precios se pagan en dinero y el dinero es cada día es más valioso desde mediados de los 1980, como obstinadamente nos dicen los nulos rendimientos de la deuda pública.

En el gráfico, falta la rebaja del nivel de tipos de interés de intervención ('Fed Funds Target Rate') aprobada durante la tarde de ayer por sorpresa:

Federal Reserve issues FOMC statement

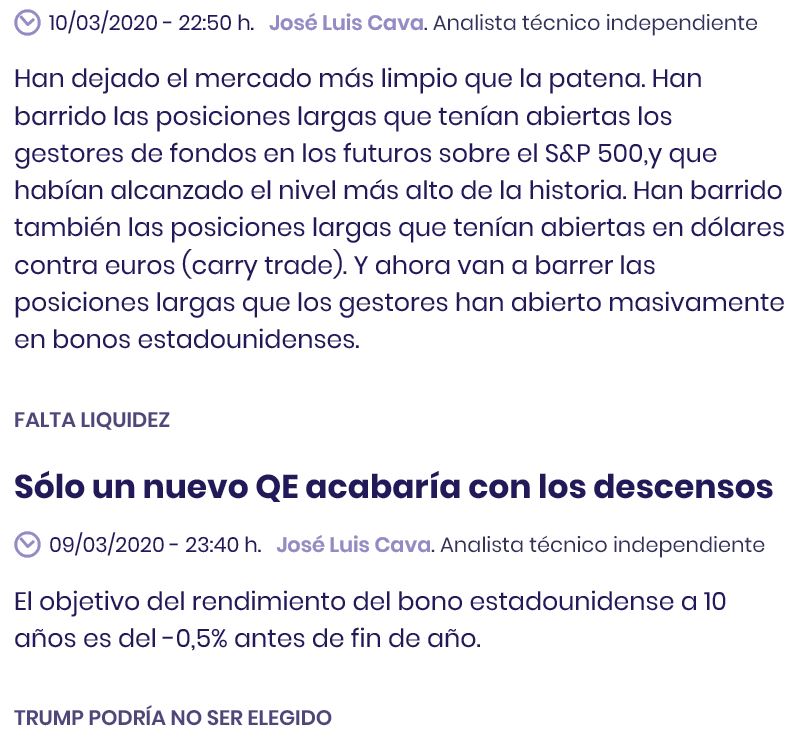

No íbamos descaminados ayer por la mañana cuando, enlazando precisamente a un gráfico de la 'Fed Funds Target Rate', proclamamos en este blog que, sí o sí, la FED intervendría bajando el nivel de tipos de interés. Es algo que tenemos todos nosotros, los estructuraltransicionistas, en la cabeza, encima, conjugándolo con las expectativas de tipos de cambio del dólar. En este sentido, véase la visión histórica de conjunto que aportó ayer, también por la mañana, el comentarista Teutón:

PPCC: Pisitófilos Creditófagos. Invierno 2019

El movimiento de ayer protagonizado por la autoridad monetaria norteamericana tiene doble lectura.

En primer lugar, lo importante que está pasando no es que corrija la Bolsa norteamericana, algo que está cantado. Esto solo es lo más divertido, parafraseando a Saturno. Lo importante es el desplome de las rentabilidades de la deuda pública norteamericana, que además anticipa la devaluación del dólar en relación con el euro —qué petulante es, en este momento histórico, desprenderse de euros, sobre todo si es a cambio de ladrillos españoles—.

Y es que los movimientos del nivel de tipos de interés son siempre posteriores a los de la rentabilidad de la deuda pública. Véase en dos situaciones, por ejemplo:

Y, en segundo lugar, en un abrir y cerrar de ojos, hemos pasado del 'bad news, good news' a su contrario, 'good news, bad news'. ¿Por qué, si no, bajó ayer tanto la Bolsa norteamericana tras la sorpresa de la bajada del nivel de tipos de interés? Todos saben que la Burbuja/Reburbuja es disoluta. No está provocada por la FED. La FED no es dios. No hay tanta correlación como se cacarea entre las decisiones sobre tipos de interés de intervención y los precios de los 'hactibos'. Que la FED sea la causa de la deformación de precios relativos —inmobiliarios, especialmente— es una falacia 'non causa pro causa'. Y se vio ayer. La Bolsa bajó porque la gente no es sencilla.

Ayer se estableció que la liquidez crediticia va a aumentar, pero cayó la Bolsa. Si hoy se proclamara que retrocede el cobi19 —otra falacia 'non causa pro causa'—, también bajaría la Bolsa. Ahora, las 'good news' son duchas frías de realismo 'repincharreburbujista'. En cuanto Trump, cara a su reelección, rompa a pregonar el 'yanosestamosrerrecuperando', la buena nueva se incorporará a la lista de 'bad news' y volverá bajará la Bolsa.

Lo que está pasando es mucho más profundo de lo que parece. No solo estamos en el Repinchazo. La Rerrecesión ya está aquí.

2020: Año de la Destrucción —de la hez del modelito popularcapitalista de los 1980—, destrucción creativa que reforzará al sistema si este se atiborra de elementos de planificación central.

Este gráfico muestra el nivel de tipos de interés de intervención en EEUU desde mediados de los 1950. Recuérdese que los triunfadores del modelo popularcapitalista son, precisamente, los nacidos de ahí para atrás, es decir, los que hoy tienen de 65 años en adelante, como el magnate inmobiliario Donald Trump, que tiene 73 años —Boris 'Austin Powers' Johnson, que tiene 55 años y podría ser hijo de Trump, ha traicionado a su generación 1956-1970 y es de los pocos que les ha ido bien lamiéndole el trastero a la generación 1941-1955... hasta ahora—.

En este gráfico, qué bien se ve el Triunfo del Antiinflacionismo y el Advenimiento de la Era Cero (cero inflación, cero tipos de interés). Hasta ahora la inflación no ha sido cero, pero el precio del dinero lleva unos años diciéndonos que somos muy malos aposta poniéndole el precio al resto de cosas, especialmente a la vivienda. La inflación es libre en el sentido de que hay libertad de fijación de precios, siempre que haya perdedores dispuestos a pagárnoslos —la Ética y la Moral económicas importan un bledo en el popularcapitalismo—. Para que los perdedores consientan en los que ya es un holocausto, hemos montado auténticas sectas destructivas en relación con determinados bienes y servicios. Hoy en día tenemos algunos precios que son manifiestamente usurarios —injusticia conmutativa— y no solo hacemos como que nos da igual, sino que lo aplaudimos para sentirnos cuán ricos somos ya por los que nos darían por nuestra vivienda o nuestras accioncitas norteamericanas cotizadas. Nuestro fuero interno sabe que esto es una necedad. Nos autoengañamos con falacias 'non causa pro causa', como la de que «es que hay mucha demanda». Pero sabemos que estos precios usurarios tienen mucho margen para bajar. Por eso hay tanto miedo a que estalle la bomba que acabará con este 'statu quo' antisistema. Nos atemorizan especialmente los precios bursátiles norteamericanos y los inmobiliarios en todo Occidente. Sabemos que, en cuanto flojee la coacción sectaria, la bestia negra no es otra que los precios se pagan en dinero y el dinero es cada día es más valioso desde mediados de los 1980, como obstinadamente nos dicen los nulos rendimientos de la deuda pública.

En el gráfico, falta la rebaja del nivel de tipos de interés de intervención ('Fed Funds Target Rate') aprobada durante la tarde de ayer por sorpresa:

Federal Reserve issues FOMC statement

No íbamos descaminados ayer por la mañana cuando, enlazando precisamente a un gráfico de la 'Fed Funds Target Rate', proclamamos en este blog que, sí o sí, la FED intervendría bajando el nivel de tipos de interés. Es algo que tenemos todos nosotros, los estructuraltransicionistas, en la cabeza, encima, conjugándolo con las expectativas de tipos de cambio del dólar. En este sentido, véase la visión histórica de conjunto que aportó ayer, también por la mañana, el comentarista Teutón:

PPCC: Pisitófilos Creditófagos. Invierno 2019

El movimiento de ayer protagonizado por la autoridad monetaria norteamericana tiene doble lectura.

En primer lugar, lo importante que está pasando no es que corrija la Bolsa norteamericana, algo que está cantado. Esto solo es lo más divertido, parafraseando a Saturno. Lo importante es el desplome de las rentabilidades de la deuda pública norteamericana, que además anticipa la devaluación del dólar en relación con el euro —qué petulante es, en este momento histórico, desprenderse de euros, sobre todo si es a cambio de ladrillos españoles—.

Y es que los movimientos del nivel de tipos de interés son siempre posteriores a los de la rentabilidad de la deuda pública. Véase en dos situaciones, por ejemplo:

Y, en segundo lugar, en un abrir y cerrar de ojos, hemos pasado del 'bad news, good news' a su contrario, 'good news, bad news'. ¿Por qué, si no, bajó ayer tanto la Bolsa norteamericana tras la sorpresa de la bajada del nivel de tipos de interés? Todos saben que la Burbuja/Reburbuja es disoluta. No está provocada por la FED. La FED no es dios. No hay tanta correlación como se cacarea entre las decisiones sobre tipos de interés de intervención y los precios de los 'hactibos'. Que la FED sea la causa de la deformación de precios relativos —inmobiliarios, especialmente— es una falacia 'non causa pro causa'. Y se vio ayer. La Bolsa bajó porque la gente no es sencilla.

Ayer se estableció que la liquidez crediticia va a aumentar, pero cayó la Bolsa. Si hoy se proclamara que retrocede el cobi19 —otra falacia 'non causa pro causa'—, también bajaría la Bolsa. Ahora, las 'good news' son duchas frías de realismo 'repincharreburbujista'. En cuanto Trump, cara a su reelección, rompa a pregonar el 'yanosestamosrerrecuperando', la buena nueva se incorporará a la lista de 'bad news' y volverá bajará la Bolsa.

Lo que está pasando es mucho más profundo de lo que parece. No solo estamos en el Repinchazo. La Rerrecesión ya está aquí.

2020: Año de la Destrucción —de la hez del modelito popularcapitalista de los 1980—, destrucción creativa que reforzará al sistema si este se atiborra de elementos de planificación central.