PanicPhase

Madmaxista

- Desde

- 27 May 2012

- Mensajes

- 848

- Reputación

- 2.746

[quote author=visillófilas pepitófagas link=topic=2371.msg147661#msg147661 date=1473625094]

PPCC-Pisitófilos Creditófagos-Verano 2016

En primer lugar, gracias a ppcc y a los foreros por los excelentes posts.

En un intento de cualificar y cuantificar la Reburbuja, durante unos días hemos estado revisando datos de los parámetros más relevantes. El post puede ser muy largo. Les pedimos paciencia y feedback crítico (errores, malas interpretaciones, etc.).

Visados de obra nueva

Pese a los publicitados “disparos” de este indicador, la realidad es la siguiente [datos reales desde 1 (año 2000) hasta 16 (año 2015) y estimación de los recuperandistas para 2016]:

El gráfico es nuestro, según datos de Fomento, y lo publicamos en este post: PPCC - Pisitófilos Creditófagos - Primavera 2016

Stock inmobiliario

Vivienda nueva

Para vivienda nueva no vendida, pasó de 100.000 unidades en 2004 a 650.000 en 2009. En julio de 2016 se ha publicitado a bombo y platillo que acaba bajar de las 500.000 (493.112). Aún así, está a niveles de entre 2007 y 2008.

El gráfico es nuestro, basado en datos de Fomento.

Total (vivienda nueva y usada)

El stock total incluyendo vivienda usada era de 1.500.000 viviendas en 2009 (650.000 nuevas y 850.000 usadas), por lo que el stock total actual podría estar entre 925.000 unidades (suponiendo que el stock de vivienda usada ha descendido el doble que el de nueva) y 1.150.000 unidades (suponiendo que hayan descendido al mismo ritmo).

¿Quién tiene el stock?

Del stock de vivienda nueva, según Tinsa, alrededor de un 4% no está en venta ni alquiler, y el 86,1% (el 89,7% del que está en venta o alquiler) está en manos de la banca (bancos o sus servicers inmobiliarios) y de Sareb. El congelador está bien repleto y acapara casi la totalidad del stock de vivienda nueva.

¿Por qué dicen que no se vende?

Lo que no se vende es por “mala localización, alto precio o demanda insolvente”, entendiendo demanda insolvente por potenciales compradores sin dinero o crédito suficiente – lo que haría pensar que no se ha caído fuertemente en la concesión de hipotecas subprime (ver apartado de Hipotecas). Que se afirme que el stock no se vende por "alto precio", cuando banca y Sareb acaparan el 90% y por tanto controlan el precio, es como poco chusco.

Salarios

Sin novedad en el frente:

Moda = 16.490,80 euros brutos al año

Mediana = 19.263,78 euros brutos al año

Media = 22.858,17 euros brutos al año

Datos 2010 (INE): http://www.ciencia-explicada.com/wp-content/uploads/2015/02/salario_mediano.png

Datos 2014 (INE): http://img.rtve.es/imagenes/distribucion-del-salario-bruto-anual-ine/1467111515064.jpg

Empleo

Paro (general)

El paro acaba de bajar del 20%, en el actual entorno macroeconómico benigno:

Paro juvenil

El paro juvenil está por encima del 45% y empeora.

Éxodo

Esas cifras incluyen el impacto "positivo" de los millones de españoles que se han ido a otros países a trabajar (el impacto a medio y largo plazo puede ser muy negativo). Las cifras oficiales subestiman fuertemente el número al sólo contar a aquéllos que se dan de alta en los consulados de sus países de destino.

http://www.eldiario.es/sociedad/van-reflejan-estadisticas-oficiales_0_367814019.html

Temporalidad y precariedad

España es el país con más contratos temporales de la Eurozona y sólo un 8% de los nuevos contratos son indefinidos.

Endeudamiento

Privado

Pese a las cantinelas de Rallo & cía ("el mito de la deuda privada"):

- Las empresas no financieras han pasado de 1.200.000 M€ de deuda máxima en abril 2009 a "sólo" 908.000 M€ en abril 2016.

Pero "buena parte del recorte de la deuda se achaca a unos 140.000 millones que debían las empresas inmobiliarias y que la banca sencillamente se ha tragado después de provisionarlo". "Se ha tragado" quiere decir "os lo habéis tragado principalmente vosotros, contribuyentes membrillos, mediante la indiferenciación financiero-fiscal".

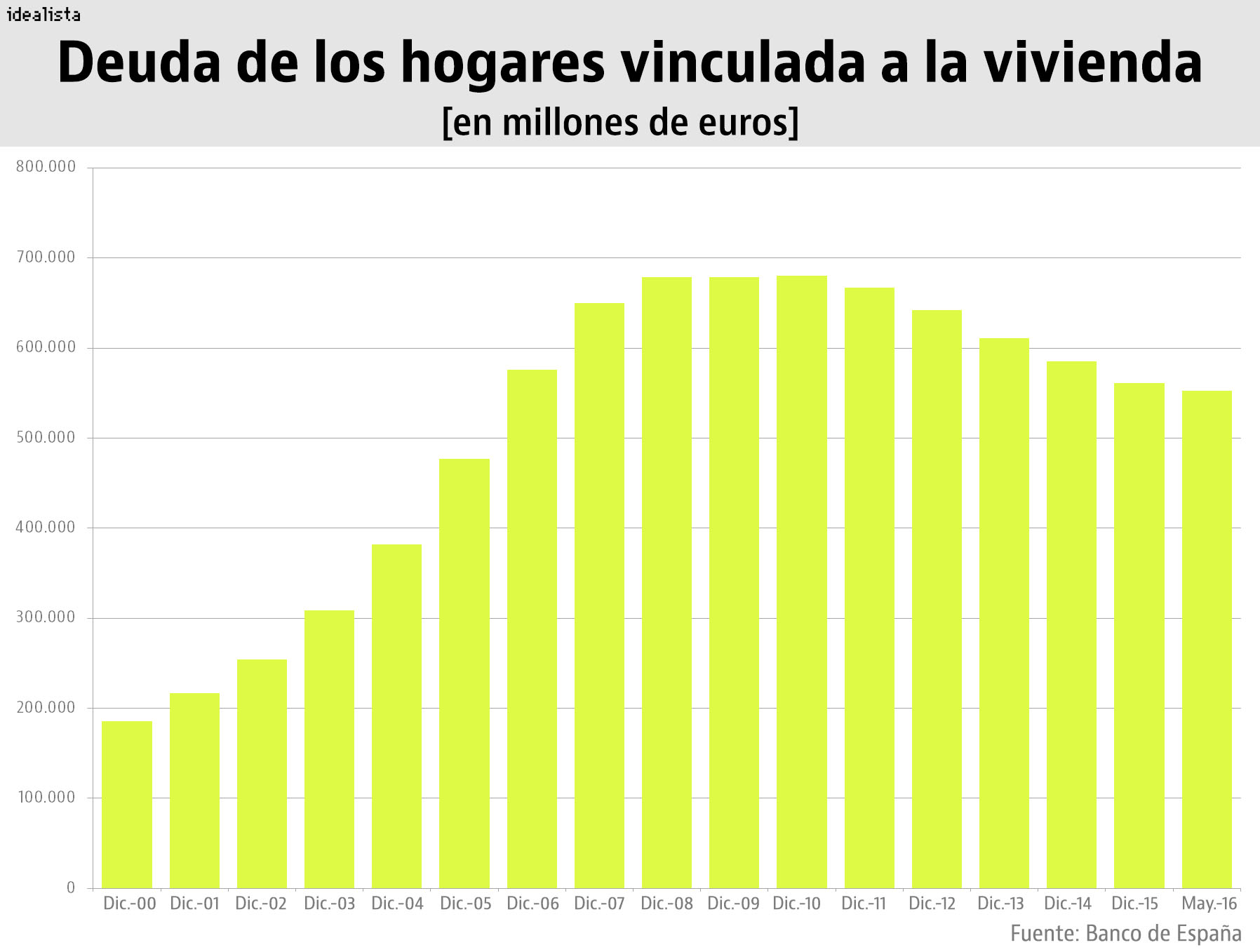

- Los Hogares han pasado de 912.000 M€ de deuda máxima en noviembre 2008 a "sólo" 717.000 M€ abril 2016, de los que 550.000 M€ son deuda vinculada a la vivienda.

"De estos 195.000 millones de caída del saldo, más de la mitad se corresponden con el vencimiento de hipotecas. No en vano, unos tipos extraordinariamente bajos han ayudado a que la amortización de los créditos hipotecarios sea mucho más rápida a partir de 2012." El BCE al rescate de los Pepitos, por mucho que se raje de los bancos centrales.

Datos de http://economia.elpais.com/economia/2016/06/01/actualidad/1464808781_263812.html

Vean estas gráficas, aunque están muy distorsionadas para exagerar el grado y ritmo de desapalancamiento:

En ladrillo, los hogares siguen atragantados a nivel de 2006:

Endeudamiento público

Ya saben, estamos en el Estrangulamiento Financiero Total Final (EFTF). "El Estado ha llegado al Límite Fiscal (punto a partir del cual los ingresos tributarios ordinarios no financian más deuda pública) y se ha reunido con Familias y Empresas en las cimas heladas del supermegahiperendeudamiento" (ppcc)

Gráfica propia según datos del BdE, donde 2016* es el primer semestre de 2016.

Hipotecas

Número

Se publicita la "explosión" en el número de hipotecas concedidas, pero como en muchos indicadores inmobiliarios se dan cifras relativas - al estar los indicadores por los suelos, subidas modestas o coyunturales suponen un porcentaje alto.

Importe

El importe promedio ha bajado aproximadamente de 150.000 euros en el pico de la burbuja a unos 100.000 euros actualmente (-33%). Cuidado con el gráfico, que está hecho para minimizar el impacto visual de las variaciones:

Saldo vivo hipotecario

Hay un atragantamiento notable, que según estimaciones de R.G.C.I.M. y otros no alcanzaría un punto de inflexión hasta aproximadamente 2022.

Créditos dudosos

También están en niveles preocupantes. Vean el gráfico de la AHE:

El pico para los directamente relacionados con actividad inmobiliaria se ha alcanzado en 2014 (6 años tras el pinchazo de la burbuja) y baja lentamente:

Guerra hipotecaria 2016

Parece que se ha reactivado una guerra hipotecaria entre entidades financieras a la vuelta de este verano, pero el BdE ha lanzado un aviso a navegantes rápidamente.

Demografía

El elefante en la habitación que nadie quiere ver ni del que se quiere hablar, pese a que estudios especializados (Funcas y otros) consideran que es el parámetro más determinante para el sector inmobiliario.

En 1980 teníamos una pirámide: http://3.bp.blogspot.com/-sQwodVztT3Q/URbB_4JitHI/AAAAAAAAIBI/9hXQrnAKUFI/s1600/pir%C3%A1mide+de+Espa%C3%B1a+1980.jpg

En 1998 la pirámide se elevaba, apoyándose en una base menguante: https://yoliloprofe.files.wordpress.com/2011/02/pirc3a1mide-espac3b1a-1998.jpg

En 2015 tenemos un huso temible, con el grueso de la población entre 30 y 55 años: http://generaciondospuntocero.com/wp-content/uploads/2016/04/2015.piramide-poblacion-espana-2015.aralgos.jpg

Las proyecciones desde 2014 al futuro son terribles, con ataúdes cada vez más esbeltos: https://envejecimientoenred.files.wordpress.com/2016/01/proyecciones-poblacic3b3n1.jpg?w=590

Comentarios finales

- Con las condiciones actuales y previsibles de empleo y salarios, no se dan las condiciones como para que haya una demanda solvente.

- Si hubiese poco stock inmobiliario y cohortes suficientes (en edad y condiciones económicas: cantidad y calidad del empleo, junto con ahorros y crédito) existirían las condiciones como para un aumento de la demanda. Sin embargo, el stock es abundante, el paro juvenil muy alto y la calidad del emplo creado desde 2008 ínfima (en salario y temporalidad).

- El grueso de la población tiene 30 o más años en 2014. En 2020 tendrá 36 o más. Prácticamente toda esa población tiene ya vivienda. El Pocoalcismo por tanto sólo podría hacer mella en aquéllos de entre 25 y 35 años, sin vivienda, con empleo estable y bien remunerado, que es un target poco voluminoso.

- Aparte, hay pequeños reburbujeos muy locales, para tocatejistas o buensueldistas encantados de haberse conocido.

- El BCE está en contra, el BdE (dentro de su línea zigzagueante) parece que también. Se comunican previsibles bajadas de precio por vantas bancarias debidas a nuevas normativas y plazos. Se comunica la sequía de hipotecas para personas con contratos temporales y parece que no hay demasiada actuvidad subprime.

- Se publicitan cosas como el crowdfunding inmobiliario o la entrada en el mercado de viejas glorias (Sáez), que no parecen síntomas de verdadera burbuja - y son algo ridículas.

- Los anuncios reburbujeros y pocoalcistas enfatizan valores relativos (%), no absolutos, para distorsionar al alza lo exiguo de las "mejorías". Y van indefectiblemente acompañados de disclaimers: "todo esto en el mejor de los casos", "todo esto si no cambia la favorable situación actual", etc.

- La Reburbuja y el Pocoalcismo van encaminados ("algo sube, el dinero no renta, tener dinero es peligrosísimo") al grueso de mayores de 40 o 45 años, con ahorros y una avaricia empequeñecida por el miedo (como indica ppcc).

- Compartimos el miedo de ppcc y por tanto creemos (como siempre, perdónennos) que Cuanto Peor, Peor. En España no sirve tocar suelo para empezar a remontar porque cuando en España se toca suelo, se comienza inmediatamente a excavar, echando la culpa de todo al chá-chá-chá. Pasó la fase de bancaculpismo, pero no se ha superado y ha quedado en la mente de la gente. Pasó la fase de políticoculpismo, pero no se ha superado y ha quedado un estado anímico en el que la gente es carne de cañón de demagogos. Estamos desde hace tiempo en la fase de euroculpismo y bancocantralculpismo, que no se superan porque los políticos-demagogos tienen ahí el chivo expiatorio y la "amenaza alienígena" perfectos.

- La situación macroeconómica es endeble y además España lleva 2 años chutándose heroína para olvidar los rigores de la rehabilitación, por lo cual entraremos en 2017 en un estado de fragilidad extrema. Y no tenemos ya colchón ni bala de plata alguna. Tendrá que haber recortes por la deuda y déficit, y puede tener que haber intervenciones en el sector financiero, que serán sin colchón público y con el nuevo Mecanismo Único de Resolución (MUR). Los recortes e intervenciones los administrará el (des)gobierno político que tengamos los españoles tras las enésimas elecciones ("No queríais fiesta de la democracia? ¡Pues a divertirse sin parar! Jo, jo, jo..."), que tendrá en bandeja recurrir a que "la culpa es de Uropa". Y ahí se puede liar la marimorena (corralitos, mordidas a depósitos, corridas bancarias, referéndums de Spexit) para regocijo de los caciques locales.

Cuanto Peor, Peor. Pero es la senda que llevamos.

[/quote]

[quote author=visillófilas pepitófagas link=topic=2371.msg147664#msg147664 date=1473633820]

Addendum sobre los precios inmobiliarios

La cifra oficial más alta que se ha publicado es de una caída del 45% desde precios de pico hasta final de 2015. Fotocasa daba un 44,06% en ese mismo periodo (un 45,15% para la vivienda usada). Tinsa un 42,2%. Sociedad de Tasación lo deja en un 37,29%.

Hagamos cálculos para el caso de Fotocasa (mayor caída) y ST (menor caída; dan datos desde 1985). Las estimaciones de precio referenciadas al índice Fotocasa se indicarán como Pfc y las referenciadas al ST como Pst.

Fuente: Fotocasa

Fuente: Sociedad de Tasación

Precio de Equilibrio a Largo Plazo (ELP)

Si se considera precio de equilibrio el de 1985, justo antes de comenzar la burbuja, y se actualiza según el IPC (186,4% según el INE):

PstELP = Pst'85 * 2,864 = 256 * 2,864 = 733,18 euros/m2

Bajada restante = 100*((PstELP/Pst'15)-1) = 100*((733,18/1433)-1) = -48,84% desde precio de 2015

Si olvidando las dos fases de la burbuja se considera precio de equilibrio el de 1997, justo antes de la segunda alza explosiva, y se actualiza según el IPC (50,3% según el INE):

PstELP' = Pst'97 * 1,503 = 788 * 1,503 = 1.184,36 euros/m2

Bajada restante' = 100*((PstELP'/Pst'15)-1) = 100*((1.184,36/1433)-1) = -17,35% desde precio de 2015

Precio vs Ingresos (I)

En 2013 el esfuerzo de compra de vivienda era de aproximadamente 6 veces los ingresos anuales del hogar.

Considerando que el esfuerzo de equilibrio históricamente está 3,5 veces, la vivienda debería tener un ajuste del -41,67% ((3,5-6)/6) desde el precio de 2013:

Pfc = Pfc'13 * (1-0,4167) = 1.765,19 * (1-0,4167) = 1.029,70 eur/m2

Bajada restante = 100*((Pfc/Pfc'15)-1) = 100*((1.029,70/1.619)-1) = -36,40% desde precio de 2015

Pst = Pst'13 * (1-0,4167) = 1.531 * (1-0,4167) = 893,08 eur/m2

Bajada restante = 100*((Pst/Pst'15)-1) = 100*((893,08/1433)-1) = -37,68% desde precio de 2015

Considerando la versión recuperandista de que el esfuerzo histórico está en 5, el ajuste sería del -20% ((5-6)/6) desde el precio de 2013:

Pfc' = Pfc'13 * 0,8 = 1.765,19 * 0,8 = 1.412,15 eur/m2

Bajada restante = 100*((Pfc'/Pfc'15)-1) = 100*((1.412,15/1.619)-1) = -12,78% desde precio de 2015

Pst' = Pst'13 * 0,8 = 1.531 * 0,8 = 1.224,80 eur/m2

Bajada restante = 100*((Pst'/Pst'15)-1) = 100*((1.224,80/1433)-1) = -14,53% desde precio de 2015

Precio vs Ingresos (II)

Para hogar unipersonal:

P = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * 19.263,78)/100 = 673,29 eur/m2

Bajada restante fc = 100*((P/Pfc'15)-1) = 100*((673,29/1.619)-1) = -58,41% desde precio de 2015

Bajada restante st = 100*((P/Pst'15)-1) = 100*((673,29/1.433)-1) = -53,02% desde precio de 2015

Para hogar bipersonal (lo que suele usar la versión recuperandista, la parehita):

P' = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * (2*19.263,78))/100 = 1.346,58 eur/m2

Bajada restante fc = 100*((P'/Pfc'15)-1) = 100*((1.346,58/1.619)-1) = -16,83% desde precio de 2015

Bajada restante st = 100*((P'/Pst'15)-1) = 100*((1.346,58/1.433)-1) = -6,03% desde precio de 2015

Precio vs Ingresos (III)

Considerar el hogar medio como unipersonal seguramente sobrestima la bajada restante, pero considerarlo bipersonal (parehita) seguramente la subestima. Los motivos son 2:

- la mayoría de los hogares de España, y además con tendencia creciente, son de 1 o 2 personas.

- en 2015, sólo en el 54% de los hogares de 2 personas trabajaban los dos.

(Busquen en Google y disculpen, se nos han borrado los enlaces a estas fuentes)

Incluyendo el factor del paro, y considerando que el empleo ha mejorado en el último año, supongamos que ahora en el 60% de los hogares de 2 personas trabajan los dos. Entonces desde el punto de vista de ingresos medios anuales, la parejita no son 2 sino 0,6*2 = 1,2 personas.

P'' = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * (1,2*19.263,78))/100 = 809,08 eur/m2

Bajada restante fc = 100*((P''/Pfc'15)-1) = 100*((809,08/1.619)-1) = -50,03% desde precio de 2015

Bajada restante st = 100*((P''/Pst'15)-1) = 100*((809,08/1.433)-1) = -43,54% desde precio de 2015

Conclusiones

- Ni siquiera tomando los datos y suposiciones que esgrimen los recuperandistas se puede decir que ha acabado el ajuste. Todas las estimaciones recuperandistas dan bajadas (desde precios de 2015), entre el -6,03% y el -17,25%, con un promedio del -13,50%, que llega al -15,37% si se considera -6,03% como outlier (todos los demás valores son bidigitales).

- Tomando los datos no recuperandistas y más fieles a equilibrios a largo plazo, las bajadas (desde precios de 2015) están entre el -36,40% y el -58,41%, con promedios de -46,87% (caso de hogar unipersonal) y -43,30% (caso de parejita 1,2).

- Tomando los criterios que parecen más sólidos, la bajada (desde precio de 2015) según el valor de equilibrio a largo plazo (-48,84%) es bastante acorde con el promedio (fc & st) de bajada para parejita 1,2; que introduce el efecto paro (-46,79%).

- En los años de burbuja, teniendo en cuenta diversas metodologías, salía la estimación de precios divididos entre 3 (bajada desde precio de pico a precio de equilibrio tras overshooting del 66,67%). Pues bien, esa bajada implicaría un Pfc de 984 euros/m2 (2.952/3) y un Pst de 762,33 euros/m2 (2.287/3), lo que implica bajadas adicionales desde precios de 2015 de -39,22% y -46,80% respectivamente. En el rango de los cálculos anteriores.

- Resumiendo, el precio de la vivienda ha caído un 45% desde el pico de la burbuja hasta 2015, pero aún le puede quedar un 45% de bajada desde precios de 2015 para estar en valores de equilibrio a largo plazo (que además coinciden con el esfuerzo que puede hacer una pareja - hogar más numeroso - actualmente).

Agradeceremos que detecten algún error, si lo hay, que comenten estimaciones según métodos alternativos o que den interpretaciones diferentes.

-----------------------

http://images.fotocasa.es/inmesp/noticias/sala_prensa/informes/17695/LA%20VIVIENDA%20EN%20EL%20A%C3%91O%202015.pdf

http://www.elmundo.es/economia/2016/01/15/5698ade4268e3e9b748b457a.html

www.st-tasacion.es/ext/pdf/estudios/Informe-tendencias-sector-inmobiliario-Abril-2016.pdf

[/quote]

PPCC-Pisitófilos Creditófagos-Verano 2016

En primer lugar, gracias a ppcc y a los foreros por los excelentes posts.

En un intento de cualificar y cuantificar la Reburbuja, durante unos días hemos estado revisando datos de los parámetros más relevantes. El post puede ser muy largo. Les pedimos paciencia y feedback crítico (errores, malas interpretaciones, etc.).

Visados de obra nueva

Pese a los publicitados “disparos” de este indicador, la realidad es la siguiente [datos reales desde 1 (año 2000) hasta 16 (año 2015) y estimación de los recuperandistas para 2016]:

El gráfico es nuestro, según datos de Fomento, y lo publicamos en este post: PPCC - Pisitófilos Creditófagos - Primavera 2016

Stock inmobiliario

Vivienda nueva

Para vivienda nueva no vendida, pasó de 100.000 unidades en 2004 a 650.000 en 2009. En julio de 2016 se ha publicitado a bombo y platillo que acaba bajar de las 500.000 (493.112). Aún así, está a niveles de entre 2007 y 2008.

El gráfico es nuestro, basado en datos de Fomento.

Total (vivienda nueva y usada)

El stock total incluyendo vivienda usada era de 1.500.000 viviendas en 2009 (650.000 nuevas y 850.000 usadas), por lo que el stock total actual podría estar entre 925.000 unidades (suponiendo que el stock de vivienda usada ha descendido el doble que el de nueva) y 1.150.000 unidades (suponiendo que hayan descendido al mismo ritmo).

¿Quién tiene el stock?

Del stock de vivienda nueva, según Tinsa, alrededor de un 4% no está en venta ni alquiler, y el 86,1% (el 89,7% del que está en venta o alquiler) está en manos de la banca (bancos o sus servicers inmobiliarios) y de Sareb. El congelador está bien repleto y acapara casi la totalidad del stock de vivienda nueva.

¿Por qué dicen que no se vende?

Lo que no se vende es por “mala localización, alto precio o demanda insolvente”, entendiendo demanda insolvente por potenciales compradores sin dinero o crédito suficiente – lo que haría pensar que no se ha caído fuertemente en la concesión de hipotecas subprime (ver apartado de Hipotecas). Que se afirme que el stock no se vende por "alto precio", cuando banca y Sareb acaparan el 90% y por tanto controlan el precio, es como poco chusco.

Salarios

Sin novedad en el frente:

Moda = 16.490,80 euros brutos al año

Mediana = 19.263,78 euros brutos al año

Media = 22.858,17 euros brutos al año

Datos 2010 (INE): http://www.ciencia-explicada.com/wp-content/uploads/2015/02/salario_mediano.png

Datos 2014 (INE): http://img.rtve.es/imagenes/distribucion-del-salario-bruto-anual-ine/1467111515064.jpg

Empleo

Paro (general)

El paro acaba de bajar del 20%, en el actual entorno macroeconómico benigno:

La tasa de paro de España baja del 20% por primera vez en seis años | Economía | EL MUNDOLos datos del Eurostat constatan que por primera vez en seis años que el desempleo en España baja de la barrera del 20%, registrando así su mejor lectura desde abril de 2010. Aún así, la cifra revela que España sigue siendo el segundo país con mayor tasa de paro (19,8%), por detrás de Grecia (24,1% en marzo de 2016).

Paro juvenil

El paro juvenil está por encima del 45% y empeora.

Paro: La tasa de paro juvenil sube ligeramente, hasta el 46,49%, en el primer trimestre. Noticias de EconomíaLa tasa de paro juvenil sube ligeramente, hasta el 46,49%, en el primer trimestre

De los más de 4,79 millones de parados contabilizados en España al finalizar marzo, casi el 14% son jóvenes menores de 25 años

Éxodo

Esas cifras incluyen el impacto "positivo" de los millones de españoles que se han ido a otros países a trabajar (el impacto a medio y largo plazo puede ser muy negativo). Las cifras oficiales subestiman fuertemente el número al sólo contar a aquéllos que se dan de alta en los consulados de sus países de destino.

http://www.eldiario.es/sociedad/van-reflejan-estadisticas-oficiales_0_367814019.html

Temporalidad y precariedad

España es el país con más contratos temporales de la Eurozona y sólo un 8% de los nuevos contratos son indefinidos.

http://www.elespanol.com/economia/20160302/106489707_0.htmlRadiografía del empleo: España es el país con más contratos temporales de la eurozona

Esta es la tierra del empleo precario y los contratos en fraude de ley

Endeudamiento

Privado

Pese a las cantinelas de Rallo & cía ("el mito de la deuda privada"):

- Las empresas no financieras han pasado de 1.200.000 M€ de deuda máxima en abril 2009 a "sólo" 908.000 M€ en abril 2016.

Pero "buena parte del recorte de la deuda se achaca a unos 140.000 millones que debían las empresas inmobiliarias y que la banca sencillamente se ha tragado después de provisionarlo". "Se ha tragado" quiere decir "os lo habéis tragado principalmente vosotros, contribuyentes membrillos, mediante la indiferenciación financiero-fiscal".

- Los Hogares han pasado de 912.000 M€ de deuda máxima en noviembre 2008 a "sólo" 717.000 M€ abril 2016, de los que 550.000 M€ son deuda vinculada a la vivienda.

"De estos 195.000 millones de caída del saldo, más de la mitad se corresponden con el vencimiento de hipotecas. No en vano, unos tipos extraordinariamente bajos han ayudado a que la amortización de los créditos hipotecarios sea mucho más rápida a partir de 2012." El BCE al rescate de los Pepitos, por mucho que se raje de los bancos centrales.

Datos de http://economia.elpais.com/economia/2016/06/01/actualidad/1464808781_263812.html

Vean estas gráficas, aunque están muy distorsionadas para exagerar el grado y ritmo de desapalancamiento:

En ladrillo, los hogares siguen atragantados a nivel de 2006:

Endeudamiento público

Ya saben, estamos en el Estrangulamiento Financiero Total Final (EFTF). "El Estado ha llegado al Límite Fiscal (punto a partir del cual los ingresos tributarios ordinarios no financian más deuda pública) y se ha reunido con Familias y Empresas en las cimas heladas del supermegahiperendeudamiento" (ppcc)

Gráfica propia según datos del BdE, donde 2016* es el primer semestre de 2016.

Hipotecas

Número

Se publicita la "explosión" en el número de hipotecas concedidas, pero como en muchos indicadores inmobiliarios se dan cifras relativas - al estar los indicadores por los suelos, subidas modestas o coyunturales suponen un porcentaje alto.

Importe

El importe promedio ha bajado aproximadamente de 150.000 euros en el pico de la burbuja a unos 100.000 euros actualmente (-33%). Cuidado con el gráfico, que está hecho para minimizar el impacto visual de las variaciones:

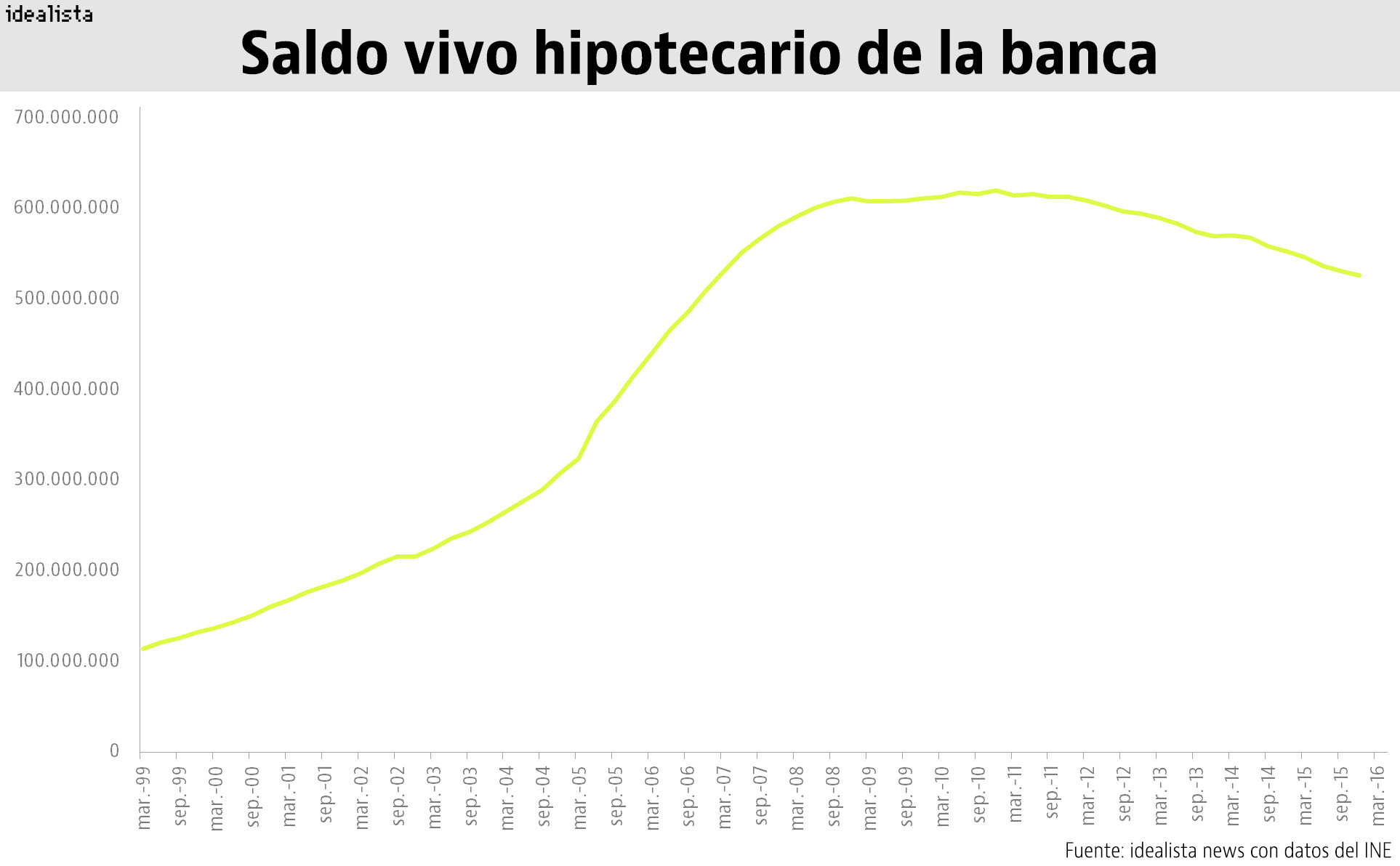

Saldo vivo hipotecario

Hay un atragantamiento notable, que según estimaciones de R.G.C.I.M. y otros no alcanzaría un punto de inflexión hasta aproximadamente 2022.

Créditos dudosos

También están en niveles preocupantes. Vean el gráfico de la AHE:

El pico para los directamente relacionados con actividad inmobiliaria se ha alcanzado en 2014 (6 años tras el pinchazo de la burbuja) y baja lentamente:

Guerra hipotecaria 2016

Parece que se ha reactivado una guerra hipotecaria entre entidades financieras a la vuelta de este verano, pero el BdE ha lanzado un aviso a navegantes rápidamente.

http://cincodias.com/cincodias/2016/09/07/mercados/1473276669_527739.htmlPero la guerra hipotecaria tiene un límite si la entidad no quiere ser penalizada. El Banco de España intensificará a partir de octubre la vigilancia para que las entidades tengan en cuenta en su política de precios el coste del préstamo a la hora de definir una estrategia en la concesión de crédito. El supervisor pretende así evitar el conocido como dumping comercial. “Dar préstamos por debajo de costes no es competir, es hacer trampas”, han advertido fuentes del supervisor.

Para evitar esta práctica, el Banco de España ha aprobado la circular contable 4/2016 en la que incluye como una de las principales novedades que si el precio de un crédito es menor que su valor razonable de mercado, la entidad en cuestión deberá apuntarse la diferencia como pérdida. Varios bancos aplauden esta medida.

Demografía

El elefante en la habitación que nadie quiere ver ni del que se quiere hablar, pese a que estudios especializados (Funcas y otros) consideran que es el parámetro más determinante para el sector inmobiliario.

En 1980 teníamos una pirámide: http://3.bp.blogspot.com/-sQwodVztT3Q/URbB_4JitHI/AAAAAAAAIBI/9hXQrnAKUFI/s1600/pir%C3%A1mide+de+Espa%C3%B1a+1980.jpg

En 1998 la pirámide se elevaba, apoyándose en una base menguante: https://yoliloprofe.files.wordpress.com/2011/02/pirc3a1mide-espac3b1a-1998.jpg

En 2015 tenemos un huso temible, con el grueso de la población entre 30 y 55 años: http://generaciondospuntocero.com/wp-content/uploads/2016/04/2015.piramide-poblacion-espana-2015.aralgos.jpg

Las proyecciones desde 2014 al futuro son terribles, con ataúdes cada vez más esbeltos: https://envejecimientoenred.files.wordpress.com/2016/01/proyecciones-poblacic3b3n1.jpg?w=590

Comentarios finales

- Con las condiciones actuales y previsibles de empleo y salarios, no se dan las condiciones como para que haya una demanda solvente.

- Si hubiese poco stock inmobiliario y cohortes suficientes (en edad y condiciones económicas: cantidad y calidad del empleo, junto con ahorros y crédito) existirían las condiciones como para un aumento de la demanda. Sin embargo, el stock es abundante, el paro juvenil muy alto y la calidad del emplo creado desde 2008 ínfima (en salario y temporalidad).

- El grueso de la población tiene 30 o más años en 2014. En 2020 tendrá 36 o más. Prácticamente toda esa población tiene ya vivienda. El Pocoalcismo por tanto sólo podría hacer mella en aquéllos de entre 25 y 35 años, sin vivienda, con empleo estable y bien remunerado, que es un target poco voluminoso.

- Aparte, hay pequeños reburbujeos muy locales, para tocatejistas o buensueldistas encantados de haberse conocido.

- El BCE está en contra, el BdE (dentro de su línea zigzagueante) parece que también. Se comunican previsibles bajadas de precio por vantas bancarias debidas a nuevas normativas y plazos. Se comunica la sequía de hipotecas para personas con contratos temporales y parece que no hay demasiada actuvidad subprime.

- Se publicitan cosas como el crowdfunding inmobiliario o la entrada en el mercado de viejas glorias (Sáez), que no parecen síntomas de verdadera burbuja - y son algo ridículas.

- Los anuncios reburbujeros y pocoalcistas enfatizan valores relativos (%), no absolutos, para distorsionar al alza lo exiguo de las "mejorías". Y van indefectiblemente acompañados de disclaimers: "todo esto en el mejor de los casos", "todo esto si no cambia la favorable situación actual", etc.

- La Reburbuja y el Pocoalcismo van encaminados ("algo sube, el dinero no renta, tener dinero es peligrosísimo") al grueso de mayores de 40 o 45 años, con ahorros y una avaricia empequeñecida por el miedo (como indica ppcc).

- Compartimos el miedo de ppcc y por tanto creemos (como siempre, perdónennos) que Cuanto Peor, Peor. En España no sirve tocar suelo para empezar a remontar porque cuando en España se toca suelo, se comienza inmediatamente a excavar, echando la culpa de todo al chá-chá-chá. Pasó la fase de bancaculpismo, pero no se ha superado y ha quedado en la mente de la gente. Pasó la fase de políticoculpismo, pero no se ha superado y ha quedado un estado anímico en el que la gente es carne de cañón de demagogos. Estamos desde hace tiempo en la fase de euroculpismo y bancocantralculpismo, que no se superan porque los políticos-demagogos tienen ahí el chivo expiatorio y la "amenaza alienígena" perfectos.

- La situación macroeconómica es endeble y además España lleva 2 años chutándose heroína para olvidar los rigores de la rehabilitación, por lo cual entraremos en 2017 en un estado de fragilidad extrema. Y no tenemos ya colchón ni bala de plata alguna. Tendrá que haber recortes por la deuda y déficit, y puede tener que haber intervenciones en el sector financiero, que serán sin colchón público y con el nuevo Mecanismo Único de Resolución (MUR). Los recortes e intervenciones los administrará el (des)gobierno político que tengamos los españoles tras las enésimas elecciones ("No queríais fiesta de la democracia? ¡Pues a divertirse sin parar! Jo, jo, jo..."), que tendrá en bandeja recurrir a que "la culpa es de Uropa". Y ahí se puede liar la marimorena (corralitos, mordidas a depósitos, corridas bancarias, referéndums de Spexit) para regocijo de los caciques locales.

Cuanto Peor, Peor. Pero es la senda que llevamos.

[/quote]

[quote author=visillófilas pepitófagas link=topic=2371.msg147664#msg147664 date=1473633820]

Addendum sobre los precios inmobiliarios

La cifra oficial más alta que se ha publicado es de una caída del 45% desde precios de pico hasta final de 2015. Fotocasa daba un 44,06% en ese mismo periodo (un 45,15% para la vivienda usada). Tinsa un 42,2%. Sociedad de Tasación lo deja en un 37,29%.

Hagamos cálculos para el caso de Fotocasa (mayor caída) y ST (menor caída; dan datos desde 1985). Las estimaciones de precio referenciadas al índice Fotocasa se indicarán como Pfc y las referenciadas al ST como Pst.

Fuente: Fotocasa

Fuente: Sociedad de Tasación

Precio de Equilibrio a Largo Plazo (ELP)

Si se considera precio de equilibrio el de 1985, justo antes de comenzar la burbuja, y se actualiza según el IPC (186,4% según el INE):

PstELP = Pst'85 * 2,864 = 256 * 2,864 = 733,18 euros/m2

Bajada restante = 100*((PstELP/Pst'15)-1) = 100*((733,18/1433)-1) = -48,84% desde precio de 2015

Si olvidando las dos fases de la burbuja se considera precio de equilibrio el de 1997, justo antes de la segunda alza explosiva, y se actualiza según el IPC (50,3% según el INE):

PstELP' = Pst'97 * 1,503 = 788 * 1,503 = 1.184,36 euros/m2

Bajada restante' = 100*((PstELP'/Pst'15)-1) = 100*((1.184,36/1433)-1) = -17,35% desde precio de 2015

Precio vs Ingresos (I)

En 2013 el esfuerzo de compra de vivienda era de aproximadamente 6 veces los ingresos anuales del hogar.

Considerando que el esfuerzo de equilibrio históricamente está 3,5 veces, la vivienda debería tener un ajuste del -41,67% ((3,5-6)/6) desde el precio de 2013:

Pfc = Pfc'13 * (1-0,4167) = 1.765,19 * (1-0,4167) = 1.029,70 eur/m2

Bajada restante = 100*((Pfc/Pfc'15)-1) = 100*((1.029,70/1.619)-1) = -36,40% desde precio de 2015

Pst = Pst'13 * (1-0,4167) = 1.531 * (1-0,4167) = 893,08 eur/m2

Bajada restante = 100*((Pst/Pst'15)-1) = 100*((893,08/1433)-1) = -37,68% desde precio de 2015

Considerando la versión recuperandista de que el esfuerzo histórico está en 5, el ajuste sería del -20% ((5-6)/6) desde el precio de 2013:

Pfc' = Pfc'13 * 0,8 = 1.765,19 * 0,8 = 1.412,15 eur/m2

Bajada restante = 100*((Pfc'/Pfc'15)-1) = 100*((1.412,15/1.619)-1) = -12,78% desde precio de 2015

Pst' = Pst'13 * 0,8 = 1.531 * 0,8 = 1.224,80 eur/m2

Bajada restante = 100*((Pst'/Pst'15)-1) = 100*((1.224,80/1433)-1) = -14,53% desde precio de 2015

Precio vs Ingresos (II)

Para hogar unipersonal:

P = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * 19.263,78)/100 = 673,29 eur/m2

Bajada restante fc = 100*((P/Pfc'15)-1) = 100*((673,29/1.619)-1) = -58,41% desde precio de 2015

Bajada restante st = 100*((P/Pst'15)-1) = 100*((673,29/1.433)-1) = -53,02% desde precio de 2015

Para hogar bipersonal (lo que suele usar la versión recuperandista, la parehita):

P' = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * (2*19.263,78))/100 = 1.346,58 eur/m2

Bajada restante fc = 100*((P'/Pfc'15)-1) = 100*((1.346,58/1.619)-1) = -16,83% desde precio de 2015

Bajada restante st = 100*((P'/Pst'15)-1) = 100*((1.346,58/1.433)-1) = -6,03% desde precio de 2015

Precio vs Ingresos (III)

Considerar el hogar medio como unipersonal seguramente sobrestima la bajada restante, pero considerarlo bipersonal (parehita) seguramente la subestima. Los motivos son 2:

- la mayoría de los hogares de España, y además con tendencia creciente, son de 1 o 2 personas.

- en 2015, sólo en el 54% de los hogares de 2 personas trabajaban los dos.

(Busquen en Google y disculpen, se nos han borrado los enlaces a estas fuentes)

Incluyendo el factor del paro, y considerando que el empleo ha mejorado en el último año, supongamos que ahora en el 60% de los hogares de 2 personas trabajan los dos. Entonces desde el punto de vista de ingresos medios anuales, la parejita no son 2 sino 0,6*2 = 1,2 personas.

P'' = (3,5 * Salario anual del hogar)/100 m2 = (3,5 * (1,2*19.263,78))/100 = 809,08 eur/m2

Bajada restante fc = 100*((P''/Pfc'15)-1) = 100*((809,08/1.619)-1) = -50,03% desde precio de 2015

Bajada restante st = 100*((P''/Pst'15)-1) = 100*((809,08/1.433)-1) = -43,54% desde precio de 2015

Conclusiones

- Ni siquiera tomando los datos y suposiciones que esgrimen los recuperandistas se puede decir que ha acabado el ajuste. Todas las estimaciones recuperandistas dan bajadas (desde precios de 2015), entre el -6,03% y el -17,25%, con un promedio del -13,50%, que llega al -15,37% si se considera -6,03% como outlier (todos los demás valores son bidigitales).

- Tomando los datos no recuperandistas y más fieles a equilibrios a largo plazo, las bajadas (desde precios de 2015) están entre el -36,40% y el -58,41%, con promedios de -46,87% (caso de hogar unipersonal) y -43,30% (caso de parejita 1,2).

- Tomando los criterios que parecen más sólidos, la bajada (desde precio de 2015) según el valor de equilibrio a largo plazo (-48,84%) es bastante acorde con el promedio (fc & st) de bajada para parejita 1,2; que introduce el efecto paro (-46,79%).

- En los años de burbuja, teniendo en cuenta diversas metodologías, salía la estimación de precios divididos entre 3 (bajada desde precio de pico a precio de equilibrio tras overshooting del 66,67%). Pues bien, esa bajada implicaría un Pfc de 984 euros/m2 (2.952/3) y un Pst de 762,33 euros/m2 (2.287/3), lo que implica bajadas adicionales desde precios de 2015 de -39,22% y -46,80% respectivamente. En el rango de los cálculos anteriores.

- Resumiendo, el precio de la vivienda ha caído un 45% desde el pico de la burbuja hasta 2015, pero aún le puede quedar un 45% de bajada desde precios de 2015 para estar en valores de equilibrio a largo plazo (que además coinciden con el esfuerzo que puede hacer una pareja - hogar más numeroso - actualmente).

Agradeceremos que detecten algún error, si lo hay, que comenten estimaciones según métodos alternativos o que den interpretaciones diferentes.

-----------------------

http://images.fotocasa.es/inmesp/noticias/sala_prensa/informes/17695/LA%20VIVIENDA%20EN%20EL%20A%C3%91O%202015.pdf

http://www.elmundo.es/economia/2016/01/15/5698ade4268e3e9b748b457a.html

www.st-tasacion.es/ext/pdf/estudios/Informe-tendencias-sector-inmobiliario-Abril-2016.pdf

[/quote]

Última edición: