Estrafalarius

Madmaxista

- Desde

- 1 Jun 2009

- Mensajes

- 1.010

- Reputación

- 2.197

Voy a hacer un resumen de lo que creo haber entendido y lo expongo aquí.

Dado que mis conocimientos y habilidades son más bien limitados, los veteranos no vais a ver nada nuevo, pero puede servir para convencer a otros que todavía no se lo creen y cuyos conocimientos son más parecidos a los míos que a los de los expertos.

HAY burbuja:

Esto es el ejemplo que el usuario ALKJ me ha puesto de la evolución típica de una burbuja (para ver una explicación del gráfico consultar este hilo del usuario Nico):

Gráfico 1.

Se ve una primera subida, un máximo relativo, una bajada que denomina bear trap y luego la gran burbuja.

Esto es la evolución de los precios en EE.UU., obtenida de aquí:

Gráfico 2.

Esto es la evolución del precio de la vivienda en reino unido obtenida de aquí:

Gráfico 3.

Y esto es la evolución de precios de la vivienda en Japón obtenida de aquí:

Gráfico 4.

El el caso de Japón, no hubo el bache que el modelo marca para después del estallido, sino una bajada brusca de 220 a 160 en dos años una caída del (28%) y luego una agónica caída hasta los 100 iniciales, completando una caída total de 55% en nueve años. El caso de EE.UU. y el Reino Unido no está lo bastante desarrollado para ver qué pasa tras la caída. Pero en todos los ejemplos se ve el esquema subida, bear trap superburbuja.

Ahora, comparémoslo con la evolución del precio de la vivienda en España. Los datos del precio se dan en €/m^2 y han sido obtenidos de la sociedad de tasación. La línea de suave pendiente inferior marca el precio desde la base de 1985 + IPC, este último obtenido del INE:

Gráfico 5.

Precio de final:

La línea del precio de 1985 + IPC marcaría para diciembre de 2008 un precio de 821,85 €/m^2, cuando en realidad es de 2.712 €/m^2.

Este no es el único método para calcular el precio. Hay otros hilos que lo calculan. El usuario Mistermaguf recomienda mirar, por ejemplo, aquí, aquí, aquí, o aquí, y el usuario ruben.600rr tiene un hilo específico para ello aquí (que venía a dar un precio medio de 825 €/m^2).

Entre los métodos que he empleado para estimar el precio (con la paciente e inestimable ayuda de Mistermaguf y ruben.600rr) están:

La renta familiar disponible media en España es de 14.962 €, según indica el usuario ruben.600rr. Según este dato, el precio del piso es:

14.962 € * 4 = 59.848 €

Para poder compararlo con otros precios en €/m^2 debo dividir ese precio por la superficie. Estimo una vivienda de 75 m^2 útiles, que me parece una media razonable. Esto da

59.848 € / 75 m^2 = 797,97 €/m^2.

Como curiosidad, el siguiente gráfico indica la evolución de la relación entre el precio de la vivienda y la RFD en España. Este gráfico se puede obtener de aquí:

Gráfico 6.

El usuario Jean Baptiste Grenouille recomienda en este hilo estimar el precio de una vivienda como 4 ó 5 veces el salario bruto.

Para un salario medio en España de 21.000 € esto da

21.000 * 4,5 = 94.500 €

Y para un piso de 75 m^2

94.500 € / 75 m^2 = 1.260 €/m^2

El usuario ruben.600rr opina que este dato es excesivo y debido a la distorsión que ha traído la burbuja. Me parece una argumentación razonable y originalmente no lo había considerado.

Sin embargo, he cambiado de opinión. Creo que el hecho de que esté distorsionado por la burbuja puede incluir una especie de "factor memoria". El resto de valores son obtenidos de forma demasiado racional. Este puede incluir la distorsión de la memoria de los potenciales compradores, que desde mediados de los '90 sólo han visto crecer los precios.

El dato de que la cuota de la hipoteca debe ser del 30% del salario neto lo obtengo de esta noticia de El Mundo (que en realidad dice que debe ser el 33% del salario bruto), de aquí y de este hilo (que admite hasta un 40% como máximo).

Desconozco cómo calcular el salario neto, así que hago el cálculo en base a la RFD. Si algún forero se siente ofendido que lo plantee y se corrige.

14.962 € * 0,30 / 12 = 374,05 €

Esto es la cuota mensual de la hipoteca. Para un interés medio a largo plazo de 5,5% y un plazo razonable de 15 años, me voy al simulador de hipotecas de idealista y obtengo que la hipoteca debería ser de 48.955 €.

Estos 48.955 € son la hipoteca, pero es que la hipoteca sólo debería ser el 80% del precio del inmueble, así que

48955 / 0,80 = 61.193,75 €

y para un piso de 75 m^2 eso da 815,92 €/m^2

Según me explica el usuario Mistermaguf:

Respecto al precio del precio medio de la vivienda de alquiler ha habido notables discrepancias (ver los posts de respuesta).

Los 500 €/mes que propone Mistermaguf dan, en un piso medio de 75 m^2, 6,67 €/m^2.

Las datos que he recopilado dan:

Así pues, considero que el dato de Mistermaguf no es, ni mucho menos, descabellado y lo mantengo.

Horquillas de datos:

De lo anterior hemos obtenido las siguientes estimaciones:

Plasmándolas en la gráfica de la evolución del precio en España tenemos.

Gráfico 7.

Pero es que, además, hay más horquillas, derivadas de las diferentes realidades de las distintas comunidades autonómicas.

El valor mínimo (800 €/m^2) lo hemos obtenido para un precio medio de la vivienda basado en 4 * RFD. Asumiendo que la RFD es proporcional al salario medio, y un salario de 1.686 € brutos/mes, obtenido de aquí, tenemos, según los salarios brutos mensuales obtenidos de la misma fuente:

El valor máximo se obtenía mediante el rendimiento por amortización. El precio medio €/m^2 de alquiler obtenido de idealista.com es, para madrid de 12 €/m^2 y en Badajoz de 5 €/m^2.

Así pues:

Plasmándolo en la gráfica

Gráfico 8.

A todo lo anterior hay que añadir que, según indica Mistermaguf:

¿Cuánto va a caer?

Con tal variabilidad de los datos es muy difícil (imposible) hacer predicciones fiables.

Ateniéndonos a los valores medios de toda España, podemos estimar un precio medio de

(821,85 + 825 + 797,97 + 1.260 + 815 + 1.200) / 6 = 953,30 €/m^2

Siendo el precio actual de 2.712 €/m^2 la bajada es de un 65%, oscilando entre el 56% y el 71% de las estimaciones máxima y mínima.

¿Cuánto tiempo va a durar el ajuste?

Esta pregunta es todavía más difícil que la anterior.

Hay que determinar dos valores: stock de viviendas y demanda real.

El usuario ruben.600rr dedica este hilo al cálculo del stock. En este hilo se marcan algunos datos interesantes que resalto a continuación (además de los datos de ese hilo, aporto otros datos que remarco en cursiva):

Se trata de estimar el stock, pero hay que diferenciar dos conceptos muy diferentes:

Las viviendas en stock que deben ser absorbidas son la intersección de esos dos conjuntos.

Cabe suponer que los 1,05 millones de viviendas nuevas vacías están en venta, lo que marca un mínimo.

El dato de 3,8 millones de viviendas vacías es un máximo (descarto el dato de los 8 millones ya que indica expresamente que incluye las segundas residencias que están fuera de la intersección).

Haciendo una media de ambos valores se obtiene:

(1,05 + 3,8) / 2 = 2,42 millones de viviendas vacías y en venta.

Se supone que la demanda anual en un país de 6 viviendas cada mil habitantes. Para los 46 millones de habitantes en España esto da 276.000 viviendas que el mercado absorbe anualmente de forma natural.

Según este dato, y a ese ritmo la vivienda vacía será absorbida en:

2,42 * 10^6 / 276.000 = 8,78 años.

La noticia de Público mencionada más arriba cifra la demanda actual de pisos en 350.000 viviendas al año. Según ese dato, el tiempo necesario para absorber el stock será de:

2,42 * 10^6 / 350.000 = 6,91 años.

La Ministra de Vivienda en una entrevista en El País (que cada uno le de a este dato la fiabilidad que se merece) cifra la demanda en 400.000 viviendas al año, lo que da:

2,42 * 10^6 / 400.000 = 6,05 años

A todo lo anterior hay que añadir algunos datos que alargan el tiempo en el que el stock será absorbido.

.jpg")

Gráfico 9.

¿Qué va a ocurrir hasta entonces?

La pregunta podría ser, ¿es posible que ocurra como en japón, que se dé un descenso fuerte en el precio de la vivienda hasta el 30%, y luego una larga y lenta agonía descendente que se alargue diez años?

Nada se sabe y todo es posible, pero el mercado español tiene algunas características que hacen suponer que no.

La burbuja ha crecido porque alguien compraba a 40 sobre plano, esperaba a que el piso estuviera construido y vendía a 50. con estos 50 y otros 50 que pedía al banco compraba 100 que después vendía a 200... repitiendo el ciclo.

Sin embargo, el valor real de las viviendas no subía tanto como su precio inflado. Por esto, cuando creía tener 80 a la espera de vender resulta que el valor real de esas viviendas era de 50. Lo que sí era real era su última deuda.

De esta forma, muchos han creído ser ricos por haber comprado casas sobrevaloradas cuando, en realidad, eran unos tremendos deudores.

Esto se ha mantenido mientras el crédito era fácil y barato, pero esto se acabó.

Por una parte, los bancos deben un montón de dinero y lo tienen que devolver. No están para aventuras y, desde luego, la vivienda ahora es una aventura muy arriesgada. No van a prestar dinero que se les va a devolver a muy largo plazo (hipotecas de 25-30 años y más), con una garantía en continua devaluación.

Por otra, dada la situación de paro creciente, los bancos no van a aceptar fácilmente un riesgo alargo plazo con una probabilidad de jovenlandesesidad muy alta. Sólo los más solventes van a poder conseguir un crédito a largo plazo, y esos son muy pocos.

Este mismo paro va a hacer que muchos no puedan pagar sus hipotecas actuales y tengan que vender (o ver cómo les embargan). Y en un mercado tan saturado y en caída esta venta va a tener que ser a pérdidas y muy rápida, porque a medida que el precio caiga las pérdidas aumentan. Esto va a crear una competencia que va a desinflar más aún el precio de la vivienda.

La sobreoferta de viviendas y su precio en caída está haciendo que cada vez se construya menos (Esta noticia de El Mundo cifra ya en un 64% la caída de visados). A continuación se muestran el descenso de visados, licencias y consumo de cemento obtenido de aquí:

Gráfico 10.

En consecuencia, la construcción se paraliza y quienes trabajan en ella pasan a formar parte de las filas de los parados... que no pueden pagar así sus hipotecas y se ven obligados a vender... empeorando el panorama.

A diferencia de Japón, España es un país poco exportador, con un gran consumo interno y poco I+D+i. Según este artículo: "El ladrillo aporta directamente al Producto Interior Bruto, el indicador que mide la actividad económica, un 10,4%, y un 8% más de manera inducida, lo que suma un total del 18,3%, según datos del INE y del Banco de España recogidos por la patronal del sector." Es decir, la paralización de la construcción es, de facto la paralización del país.

Dado que mis conocimientos y habilidades son más bien limitados, los veteranos no vais a ver nada nuevo, pero puede servir para convencer a otros que todavía no se lo creen y cuyos conocimientos son más parecidos a los míos que a los de los expertos.

HAY burbuja:

Esto es el ejemplo que el usuario ALKJ me ha puesto de la evolución típica de una burbuja (para ver una explicación del gráfico consultar este hilo del usuario Nico):

Gráfico 1.

Se ve una primera subida, un máximo relativo, una bajada que denomina bear trap y luego la gran burbuja.

Esto es la evolución de los precios en EE.UU., obtenida de aquí:

Gráfico 2.

Esto es la evolución del precio de la vivienda en reino unido obtenida de aquí:

Gráfico 3.

Y esto es la evolución de precios de la vivienda en Japón obtenida de aquí:

Gráfico 4.

El el caso de Japón, no hubo el bache que el modelo marca para después del estallido, sino una bajada brusca de 220 a 160 en dos años una caída del (28%) y luego una agónica caída hasta los 100 iniciales, completando una caída total de 55% en nueve años. El caso de EE.UU. y el Reino Unido no está lo bastante desarrollado para ver qué pasa tras la caída. Pero en todos los ejemplos se ve el esquema subida, bear trap superburbuja.

Ahora, comparémoslo con la evolución del precio de la vivienda en España. Los datos del precio se dan en €/m^2 y han sido obtenidos de la sociedad de tasación. La línea de suave pendiente inferior marca el precio desde la base de 1985 + IPC, este último obtenido del INE:

Gráfico 5.

Precio de final:

La línea del precio de 1985 + IPC marcaría para diciembre de 2008 un precio de 821,85 €/m^2, cuando en realidad es de 2.712 €/m^2.

Este no es el único método para calcular el precio. Hay otros hilos que lo calculan. El usuario Mistermaguf recomienda mirar, por ejemplo, aquí, aquí, aquí, o aquí, y el usuario ruben.600rr tiene un hilo específico para ello aquí (que venía a dar un precio medio de 825 €/m^2).

Entre los métodos que he empleado para estimar el precio (con la paciente e inestimable ayuda de Mistermaguf y ruben.600rr) están:

- La vivienda no debe costar más de 3,5 ó 4 veces la renta familiar disponible (RFD, para saber qué es consultar wikpedia).

La renta familiar disponible media en España es de 14.962 €, según indica el usuario ruben.600rr. Según este dato, el precio del piso es:

14.962 € * 4 = 59.848 €

Para poder compararlo con otros precios en €/m^2 debo dividir ese precio por la superficie. Estimo una vivienda de 75 m^2 útiles, que me parece una media razonable. Esto da

59.848 € / 75 m^2 = 797,97 €/m^2.

Como curiosidad, el siguiente gráfico indica la evolución de la relación entre el precio de la vivienda y la RFD en España. Este gráfico se puede obtener de aquí:

Gráfico 6.

- La vivienda no debe costar más de 4 ó 5 veces el salario bruto.

El usuario Jean Baptiste Grenouille recomienda en este hilo estimar el precio de una vivienda como 4 ó 5 veces el salario bruto.

Para un salario medio en España de 21.000 € esto da

21.000 * 4,5 = 94.500 €

Y para un piso de 75 m^2

94.500 € / 75 m^2 = 1.260 €/m^2

El usuario ruben.600rr opina que este dato es excesivo y debido a la distorsión que ha traído la burbuja. Me parece una argumentación razonable y originalmente no lo había considerado.

Sin embargo, he cambiado de opinión. Creo que el hecho de que esté distorsionado por la burbuja puede incluir una especie de "factor memoria". El resto de valores son obtenidos de forma demasiado racional. Este puede incluir la distorsión de la memoria de los potenciales compradores, que desde mediados de los '90 sólo han visto crecer los precios.

- La cuota de la hipoteca debe ser el 30% del salario neto.

El dato de que la cuota de la hipoteca debe ser del 30% del salario neto lo obtengo de esta noticia de El Mundo (que en realidad dice que debe ser el 33% del salario bruto), de aquí y de este hilo (que admite hasta un 40% como máximo).

Desconozco cómo calcular el salario neto, así que hago el cálculo en base a la RFD. Si algún forero se siente ofendido que lo plantee y se corrige.

14.962 € * 0,30 / 12 = 374,05 €

Esto es la cuota mensual de la hipoteca. Para un interés medio a largo plazo de 5,5% y un plazo razonable de 15 años, me voy al simulador de hipotecas de idealista y obtengo que la hipoteca debería ser de 48.955 €.

Estos 48.955 € son la hipoteca, pero es que la hipoteca sólo debería ser el 80% del precio del inmueble, así que

48955 / 0,80 = 61.193,75 €

y para un piso de 75 m^2 eso da 815,92 €/m^2

- Rendimiento por amortización.

Según me explica el usuario Mistermaguf:

Para el piso de 75 m^2 que estamos tomando de media, esos 90.000 € dan 1.200 €/mRendimiento por amortización (equiparable al PER): históricamente se sitúa en alrededor de 15. En España, creo recordar, andaba en 19 (lo que ya es alto) antes de la burbuja.

Esto significa que la amortización del bien debe producirse en torno a los quince años, o, en otras palabras: alquilándolo durante 15 años, deberías cubrir el costo de adquisición. Es decir, que el precio de una vivienda debe ser aproximadamente equivalente a 180 alquileres. Si un inmueble puede alquilarse, digamos, en 500 euros, su valor de compra será de aproximadamente 500 x 180, es decir unos 90.000 euros.

Respecto al precio del precio medio de la vivienda de alquiler ha habido notables discrepancias (ver los posts de respuesta).

Los 500 €/mes que propone Mistermaguf dan, en un piso medio de 75 m^2, 6,67 €/m^2.

Las datos que he recopilado dan:

- 8,90 €/m^2 aquí, aquí, aquí y aquí. (¿Misma fuente?).

- 8,98 €/m^2 aquí

- 7,20 €/m^2 en 2007 según el Ministerio de Vivienda. (No he encontrado datos oficiales actualizados).

Así pues, considero que el dato de Mistermaguf no es, ni mucho menos, descabellado y lo mantengo.

Horquillas de datos:

De lo anterior hemos obtenido las siguientes estimaciones:

- 821,25 €/m^2 (aprox. 820) según precio 1985 + IPC

- 825 €/m^2 según los fundamentos de ruben.600rr

- 797,97 €/m^2 (aprox. 800) según 4 * RFD

- 1.260 €/m^2 según 5 * salario bruto.

- 815 €/m^2 según hipoteca = 30% RFD

- 1.200 €/m^2 según rendimiento por amortización (muy diferente de los anteriores, que sí tenían una relación)

Plasmándolas en la gráfica de la evolución del precio en España tenemos.

Gráfico 7.

Pero es que, además, hay más horquillas, derivadas de las diferentes realidades de las distintas comunidades autonómicas.

El valor mínimo (800 €/m^2) lo hemos obtenido para un precio medio de la vivienda basado en 4 * RFD. Asumiendo que la RFD es proporcional al salario medio, y un salario de 1.686 € brutos/mes, obtenido de aquí, tenemos, según los salarios brutos mensuales obtenidos de la misma fuente:

- Madrid: 800 * (2.004 / 1.686) = 950 €/m^2

- Extremadura: 800 * (1.336 / 1.686) = 634 €/m^2

El valor máximo se obtenía mediante el rendimiento por amortización. El precio medio €/m^2 de alquiler obtenido de idealista.com es, para madrid de 12 €/m^2 y en Badajoz de 5 €/m^2.

Así pues:

- Madrid: 12 * 180 = 2.160 €/m^2

- Extremadura: 5 * 180 = 900 €/m^2

Plasmándolo en la gráfica

Gráfico 8.

A todo lo anterior hay que añadir que, según indica Mistermaguf:

lo que añade más incertidumbre a cualquier estimación.Sin embargo, existe otra cuestión importante: que el fin de la burbuja ampliará bastante la horquilla de precios; es decir se corregirá el efecto de aplastamiento hacia arriba que se produjo durante burbuja -al punto que te vendían el m2 de un zulo infecto en un extrarradio al 90% del m2 de un buen piso céntrico, cosa que ocurrió igual con los alquileres (en Barcelona cualquier sitio poco agradable costaba 1.000 euros mensuales, y por 1600 tenías pisazos bien ubicados, lo que no guarda ninguna relación)-.

Lo que veremos es que un piso que debe costar la cuarta parte en relación a otro, irá tendiendo a esos valores. Los pisos de 300.000 euros serán los pisos realmente buenos, de calidad, bien ubicados, con vistas, luz y servicios. Y los zulos inmundos, al borde de caerse del mercado, costarán 40.000.

El fin de la burbuja no solo hará caer en picado los precios en general, sino que además ampliará muchísmo la horquilla de precios que desapareció durante los últimos años.

Gran parte de la oferta infame que creció como setas (todo tipo de infraviviendas, llámense lonjas comerciales en bajos ascendidas a "lofts", micropisos internos decrépitos, trasteros vendidos como "estudios", pisos de 3 dormitorios en 50 m2, etc) quedarán literalmente fuera de mercado, y serán vendidos a precios marginales.

¿Cuánto va a caer?

Con tal variabilidad de los datos es muy difícil (imposible) hacer predicciones fiables.

Ateniéndonos a los valores medios de toda España, podemos estimar un precio medio de

(821,85 + 825 + 797,97 + 1.260 + 815 + 1.200) / 6 = 953,30 €/m^2

Siendo el precio actual de 2.712 €/m^2 la bajada es de un 65%, oscilando entre el 56% y el 71% de las estimaciones máxima y mínima.

¿Cuánto tiempo va a durar el ajuste?

Esta pregunta es todavía más difícil que la anterior.

Hay que determinar dos valores: stock de viviendas y demanda real.

El usuario ruben.600rr dedica este hilo al cálculo del stock. En este hilo se marcan algunos datos interesantes que resalto a continuación (además de los datos de ese hilo, aporto otros datos que remarco en cursiva):

- Expansión asegura que hay 1,05 millones de viviendas nuevas sin vender (1,2 millones en 2012).

- El País publica también ese mismo dato de 1,05 millones de viviendas nuevas vacías.

- Público asegura que en España hay 3,8 millones de pisos sin ocupar.

- Derechos.org cifra en 8 millones las viviendas desocupadas incluyendo aquellas que no están destinadas a residencia habitual.

- Según Wikipedia en España había unos 46.157.822 habitantes al 1 de enero de 2008.

- Otra vez según Wikipedia en España hay 25.502.640 viviendas. Dividido por el dato anterior da 552 viviendas cada 1.000 habitantes.

- ABC da un dato similar de 509,8 (aprox. 510) viviendas por habitante.

Se trata de estimar el stock, pero hay que diferenciar dos conceptos muy diferentes:

- Viviendas en venta: No todas modificarán el stock. Muchas parejas pueden querer cambiar de vivienda a una mayor al tener un hijo, puede haber cambios de vivenda por traslados laborales a una nueva región, puede haber cambios de vivienda de familias que cumplen su sueño de irse a vivir a un adosado con jardín... Todos estos cambios de vivienda implican una venta de la vivienda vieja y una compra automática de una vivienda nueva; el stock no varía.

- Vivienda vacía: Especialmente en la costa, muchas viviendas lo son de vacaciones, de familias que las tienen para su suso exclusivo de veraneo y que, aunque están vacías la mayor parte del año, no están en venta.

Las viviendas en stock que deben ser absorbidas son la intersección de esos dos conjuntos.

Cabe suponer que los 1,05 millones de viviendas nuevas vacías están en venta, lo que marca un mínimo.

El dato de 3,8 millones de viviendas vacías es un máximo (descarto el dato de los 8 millones ya que indica expresamente que incluye las segundas residencias que están fuera de la intersección).

Haciendo una media de ambos valores se obtiene:

(1,05 + 3,8) / 2 = 2,42 millones de viviendas vacías y en venta.

Se supone que la demanda anual en un país de 6 viviendas cada mil habitantes. Para los 46 millones de habitantes en España esto da 276.000 viviendas que el mercado absorbe anualmente de forma natural.

Según este dato, y a ese ritmo la vivienda vacía será absorbida en:

2,42 * 10^6 / 276.000 = 8,78 años.

La noticia de Público mencionada más arriba cifra la demanda actual de pisos en 350.000 viviendas al año. Según ese dato, el tiempo necesario para absorber el stock será de:

2,42 * 10^6 / 350.000 = 6,91 años.

La Ministra de Vivienda en una entrevista en El País (que cada uno le de a este dato la fiabilidad que se merece) cifra la demanda en 400.000 viviendas al año, lo que da:

2,42 * 10^6 / 400.000 = 6,05 años

A todo lo anterior hay que añadir algunos datos que alargan el tiempo en el que el stock será absorbido.

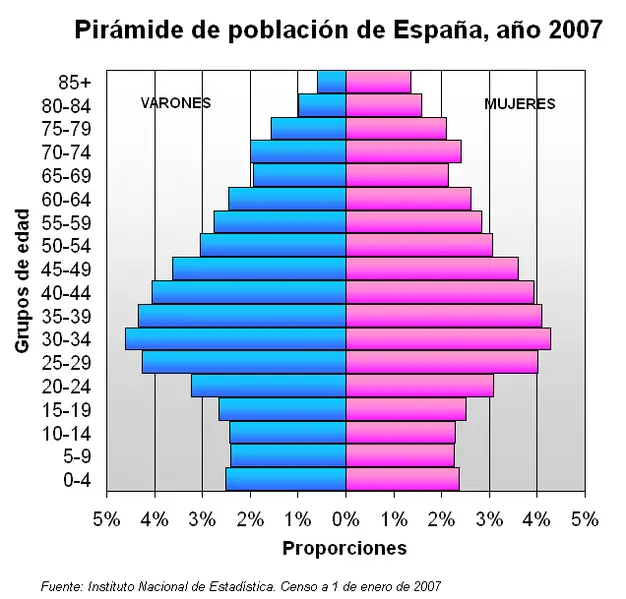

- Según se puede ver en la pirámide de población española (extraída de Wikipedia, gracias oximoron) la población entre los 25 y los 35 años (la franja de edad que debería acceder a su primera vivienda) está descendiendo bruscamente, lo que disminuirá la demanda.

Gráfico 9.

- El 10% de la población española es inmigrante , venida al calor del empleo generado durante la burbuja (hasta 4 millones en 10 años). Cabe esperar que, ahora que vienen las "vacas flacas" haya un proceso de desinmigración.

- Los cálculos están hechos en base a una oferta de vivienda nueva de 1,05 millones, pero como ya se ha dicho, en 2012 puede alcanzar los 1,2 millones. Esto son 0,95 millones en tres años o, lo que es lo mismo, más de 316.000 viviendas al año, un valor muy similar a las estimaciones de demanda. Es decir, sólo el volumen de obra nueva se llevará la demanda actual (que está en descenso), dejando inalterado el stock.

- Según indica el usuario ruben.600rr en España mueren al año 342.209 personas mayores de 35 años (la mayor parte de los cuales tienen vivienda). Asumiendo unas 500 viviendas cada 1.000 habitantes esto de en torno a las 170.000 viviendas que entran en el mercado. De todas formas, aunque lo indico, este dato creo que ya está tenido en cuenta al calcular la demanda. Por otra parte, muchos de estos mayores de 35 serán mayores de 65 y más, y sus vivienda estarán a menudo muy deterioradas por la edad. El usuario trafec apunta lo siguiente:

De esta forma, entre el exceso de oferta, las promociones pendientes de finalización, el descenso de población y la desinmigración, cabe suponer que cinco años es el plazo mínimo para que se alcance ese precio de unos 950 €, siendo 5 - 15 una horquilla aceptable.Parece que para los "muchos pisos vacios" por el fallecimiento de la generación de los 40 ya tienen solución. El diagostico que se está haciendo apunta que su estado de conservación es muy deficiente y que hay que derribarlos en lugar de rehabilitarlos.

Ergo, son "susceptibles de sustitución", si más no parcial, las 1.398.857 viviendas principales construidas entre 1950 y 1961 y las 2.683.301 viviendas construidas entre 1961 y 1970. Total, unos 4 millones de viviendas en los próximos (10, 15?) años.

Como?

1. Consolidando el argumento. Es sabido por todos que se trata de construcciones ya deficientes en orígen y que no han tenido mantenimiento. Que ahora muchos de estos barrios esten situados en barrios céntricos es consecuencia del crecimiento de las ciudades, un detalle obviable.

2. Si hace falta, aumentando los argumentos técnicos (no es casual que la "fiebre de la aluminosis" coincida con el periodo 1992-1996). Añadamos los argumentos medioambientales (eficiencia energética etc.)

3. Tranquilizando a las generaciones posteriores (y herederas) de las viviendas al asegurarles un incremento de edificabilidad que les permita recuperar parte de la herencia perdida (un 20%?)

Esto me lo explicó hace 2 semanas un funcionario del ayuntamiento de Sevilla, y sin sonrojarse.

¿Qué va a ocurrir hasta entonces?

La pregunta podría ser, ¿es posible que ocurra como en japón, que se dé un descenso fuerte en el precio de la vivienda hasta el 30%, y luego una larga y lenta agonía descendente que se alargue diez años?

Nada se sabe y todo es posible, pero el mercado español tiene algunas características que hacen suponer que no.

La burbuja ha crecido porque alguien compraba a 40 sobre plano, esperaba a que el piso estuviera construido y vendía a 50. con estos 50 y otros 50 que pedía al banco compraba 100 que después vendía a 200... repitiendo el ciclo.

Sin embargo, el valor real de las viviendas no subía tanto como su precio inflado. Por esto, cuando creía tener 80 a la espera de vender resulta que el valor real de esas viviendas era de 50. Lo que sí era real era su última deuda.

De esta forma, muchos han creído ser ricos por haber comprado casas sobrevaloradas cuando, en realidad, eran unos tremendos deudores.

Esto se ha mantenido mientras el crédito era fácil y barato, pero esto se acabó.

Por una parte, los bancos deben un montón de dinero y lo tienen que devolver. No están para aventuras y, desde luego, la vivienda ahora es una aventura muy arriesgada. No van a prestar dinero que se les va a devolver a muy largo plazo (hipotecas de 25-30 años y más), con una garantía en continua devaluación.

Por otra, dada la situación de paro creciente, los bancos no van a aceptar fácilmente un riesgo alargo plazo con una probabilidad de jovenlandesesidad muy alta. Sólo los más solventes van a poder conseguir un crédito a largo plazo, y esos son muy pocos.

Este mismo paro va a hacer que muchos no puedan pagar sus hipotecas actuales y tengan que vender (o ver cómo les embargan). Y en un mercado tan saturado y en caída esta venta va a tener que ser a pérdidas y muy rápida, porque a medida que el precio caiga las pérdidas aumentan. Esto va a crear una competencia que va a desinflar más aún el precio de la vivienda.

La sobreoferta de viviendas y su precio en caída está haciendo que cada vez se construya menos (Esta noticia de El Mundo cifra ya en un 64% la caída de visados). A continuación se muestran el descenso de visados, licencias y consumo de cemento obtenido de aquí:

Gráfico 10.

En consecuencia, la construcción se paraliza y quienes trabajan en ella pasan a formar parte de las filas de los parados... que no pueden pagar así sus hipotecas y se ven obligados a vender... empeorando el panorama.

A diferencia de Japón, España es un país poco exportador, con un gran consumo interno y poco I+D+i. Según este artículo: "El ladrillo aporta directamente al Producto Interior Bruto, el indicador que mide la actividad económica, un 10,4%, y un 8% más de manera inducida, lo que suma un total del 18,3%, según datos del INE y del Banco de España recogidos por la patronal del sector." Es decir, la paralización de la construcción es, de facto la paralización del país.

Última edición: