paconan

Será en Octubre

- Desde

- 5 Ago 2008

- Mensajes

- 29.548

- Reputación

- 119.281

Google traductor

El mercado de deuda sufre un "colapso silencioso" debido a que miles de millones en préstamos están cayendo repentinamente

El crecimiento exponencial en el mercado de préstamos apalancados, en los últimos años, creó un enorme exceso de acumulación de préstamos de grado de subinversión que son una bomba de relojería cuando se desata la próxima recesión.

A fines del año pasado, los mercados de préstamos apalancados se congelaron, durante al menos un mes, a medida que los rendimientos del Tesoro disminuyeron, debido a la creciente amenaza de una recesión global. Una gran cantidad de noticias comerciales falsas y la flexibilización del banco central a lo largo de 2019 salvó a Wall Street y reabrió el mercado de préstamos apalancados a principios de año, pero parece que las grietas están comenzando a desarrollarse nuevamente con la creación de amenazas de recesión para 2020 .

Bloomberg informa que 50 compañías que tienen al menos $ 40 mil millones en préstamos han perdido alrededor de diez puntos porcentuales de valor nominal en los últimos tres meses.

Se ha visto un éxodo de inversores en el mercado de préstamos apalancados a fines del verano y principios del otoño a medida que la liquidez se agota. Esto se debe principalmente al hundimiento de los rendimientos del Tesoro y al aumento de los temores al final del ciclo, ya que podría surgir una recesión el próximo año.

Algunas de las compañías más afectadas en el área de préstamos en los últimos tres meses han sido Amneal Pharmaceuticals, cuyo préstamo de $ 2.7 mil millones con vencimiento en 2025 hundió alrededor de 80 centavos por dólar, y Seadrill Operating cuyo préstamo de $ 2.6 mil millones con vencimiento en 2021 solo tiene 53 centavos el dólar, dijo Bloomberg.

En términos de pérdidas, los datos de Bloomberg muestran que Deluxe Entertainment Services Group ha visto eliminados más de $ 600 millones en su primer préstamo de gravamen que cayó 77 centavos en los últimos tres meses a 12.5 centavos.

Aunque $ 40 mil millones es un bache frente al mercado de préstamos apalancados de $ 1.2 trillones, de hecho apunta a un colapso silencioso en desarrollo.

El deterioro de los estándares de suscripción en el mercado de préstamos ha permitido a las empresas susceptibles a rebajas de crédito cuando la economía se desacelera para obtener préstamos.

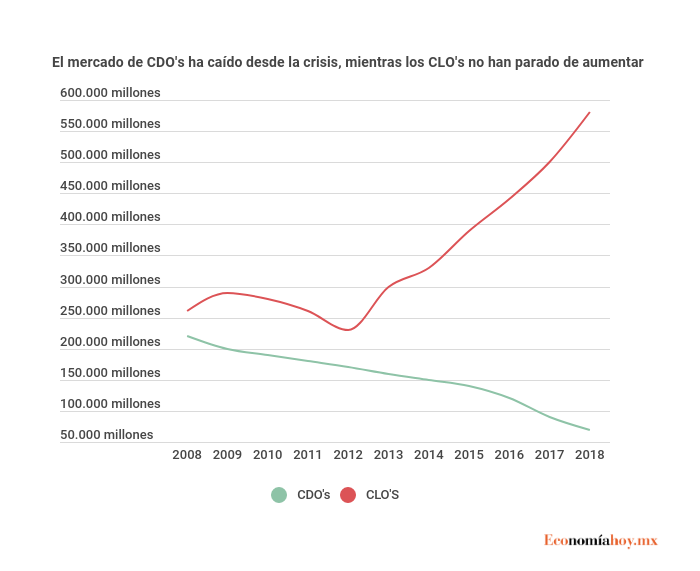

Pero esa "facilidad de suscripción" es un arma de doble filo ya que la debilidad actual, lo que provocará rebajas, obligará a los gerentes a vender préstamos en mercados que ya no tienen liquidez, ya que sus carteras (o CLO en muchos casos) no pueden mantener estas inversiones debido a ciertos umbrales de calificación.

Por lo tanto, el mercado de préstamos apalancados es comparable al mercado de hipotecas de alto riesgo hace una década. Es un desequilibrio significativo que se corregirá en la próxima recesión y amplificará la próxima recesión.

Con grietas en desarrollo en el espacio de préstamos, la mayor parte de Wall Street no reconoce el colapso actual (que no terminó bien en 2008 o 2015 para las acciones).

La acumulación de apalancamiento excesivo y la alta exposición a préstamos de compañías no financieras se suma a las incertidumbres de que las empresas estadounidenses, tan apalancadas como están, podrían ver una implosión épica ya que la próxima recesión podría llegar tan pronto como 2020.

Debt Market Suffering "Quiet Meltdown" As Billions In Loans Are Suddenly Crashing

El mercado de deuda sufre un "colapso silencioso" debido a que miles de millones en préstamos están cayendo repentinamente

El crecimiento exponencial en el mercado de préstamos apalancados, en los últimos años, creó un enorme exceso de acumulación de préstamos de grado de subinversión que son una bomba de relojería cuando se desata la próxima recesión.

A fines del año pasado, los mercados de préstamos apalancados se congelaron, durante al menos un mes, a medida que los rendimientos del Tesoro disminuyeron, debido a la creciente amenaza de una recesión global. Una gran cantidad de noticias comerciales falsas y la flexibilización del banco central a lo largo de 2019 salvó a Wall Street y reabrió el mercado de préstamos apalancados a principios de año, pero parece que las grietas están comenzando a desarrollarse nuevamente con la creación de amenazas de recesión para 2020 .

Bloomberg informa que 50 compañías que tienen al menos $ 40 mil millones en préstamos han perdido alrededor de diez puntos porcentuales de valor nominal en los últimos tres meses.

Se ha visto un éxodo de inversores en el mercado de préstamos apalancados a fines del verano y principios del otoño a medida que la liquidez se agota. Esto se debe principalmente al hundimiento de los rendimientos del Tesoro y al aumento de los temores al final del ciclo, ya que podría surgir una recesión el próximo año.

Algunas de las compañías más afectadas en el área de préstamos en los últimos tres meses han sido Amneal Pharmaceuticals, cuyo préstamo de $ 2.7 mil millones con vencimiento en 2025 hundió alrededor de 80 centavos por dólar, y Seadrill Operating cuyo préstamo de $ 2.6 mil millones con vencimiento en 2021 solo tiene 53 centavos el dólar, dijo Bloomberg.

En términos de pérdidas, los datos de Bloomberg muestran que Deluxe Entertainment Services Group ha visto eliminados más de $ 600 millones en su primer préstamo de gravamen que cayó 77 centavos en los últimos tres meses a 12.5 centavos.

Aunque $ 40 mil millones es un bache frente al mercado de préstamos apalancados de $ 1.2 trillones, de hecho apunta a un colapso silencioso en desarrollo.

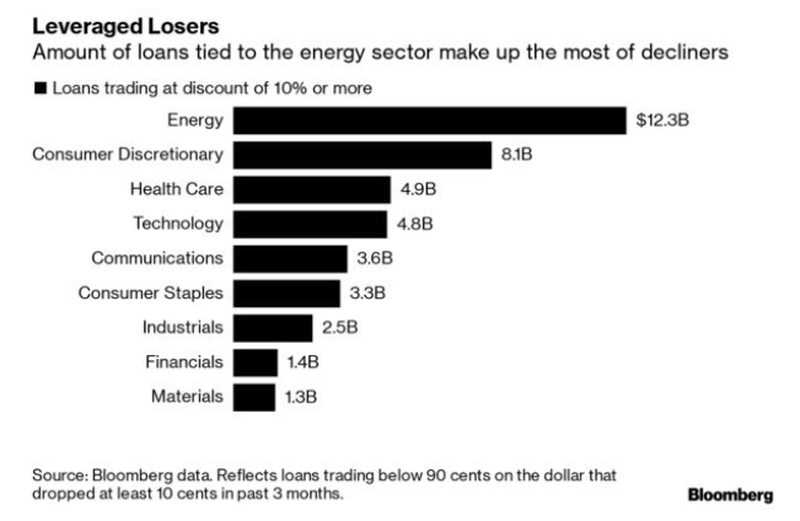

Uno de los sectores más afectados en el mercado de préstamos es la energía, con $ 12 mil millones en préstamos que caen más de diez centavos por dólar. Los siguientes sectores de consumo y atención médica son los siguientes, con un total de $ 13 mil millones en préstamos pendientes que comienzan a preocuparse."La gente quiere préstamos con un buen rendimiento y desconfía de arriesgarse en las situaciones que se han vuelto negativas", dijo Andrew Sveen, codirector de préstamos de Eaton Vance Management.

El deterioro de los estándares de suscripción en el mercado de préstamos ha permitido a las empresas susceptibles a rebajas de crédito cuando la economía se desacelera para obtener préstamos.

Pero esa "facilidad de suscripción" es un arma de doble filo ya que la debilidad actual, lo que provocará rebajas, obligará a los gerentes a vender préstamos en mercados que ya no tienen liquidez, ya que sus carteras (o CLO en muchos casos) no pueden mantener estas inversiones debido a ciertos umbrales de calificación.

Por lo tanto, el mercado de préstamos apalancados es comparable al mercado de hipotecas de alto riesgo hace una década. Es un desequilibrio significativo que se corregirá en la próxima recesión y amplificará la próxima recesión.

Con grietas en desarrollo en el espacio de préstamos, la mayor parte de Wall Street no reconoce el colapso actual (que no terminó bien en 2008 o 2015 para las acciones).

La acumulación de apalancamiento excesivo y la alta exposición a préstamos de compañías no financieras se suma a las incertidumbres de que las empresas estadounidenses, tan apalancadas como están, podrían ver una implosión épica ya que la próxima recesión podría llegar tan pronto como 2020.

Debt Market Suffering "Quiet Meltdown" As Billions In Loans Are Suddenly Crashing