FeministoDeIzquierdas

De estas salidos mas fuertes

Perdón por la tardanza en responder. Al escribir sobre mi escrito simplemente ni me dí cuenta de que me habías respondido.Perdón por el tochazo...

Para no multiplicar por mil tu tocho, lo que hago es no responder a las partes en las que estemos de acuerdo. Osea que donde veas que no te respondo es porque comparto lo que dices. También cortaré cualquier alargamiento pero sin desvirtuar tu escrito, que cualquier forero puede encontrar en éste enlace:

⚡ Es buen momento para comprar

Y ahora pues paso a responder:

Puedo confundir o equivocarme. Lo que no hago es hacerlo de forma intencionada. Te agradecería que no asumas cosas sobre mi para ganar un argumento.Es mi opinión, pero creo que confundes de forma intencionada hechos contrastables con hechos más o menos probables o susceptibles de cambio.

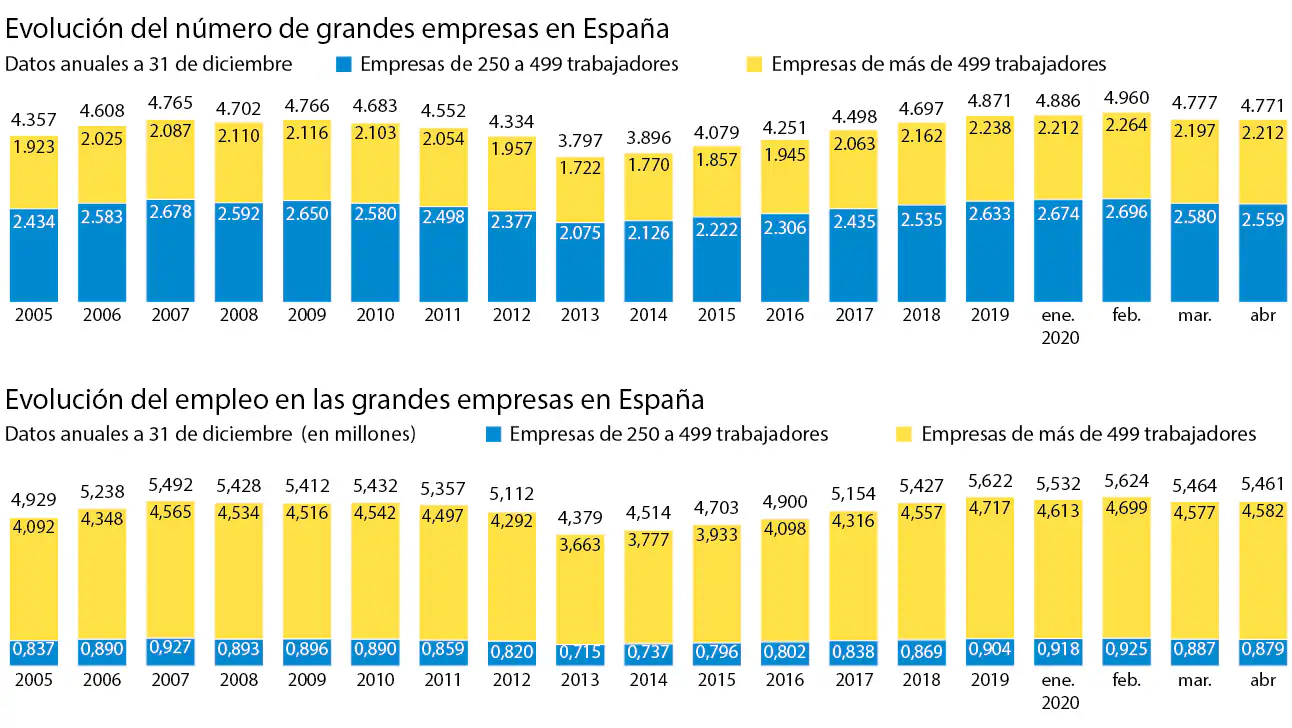

¿España tiene poca industria? pues depende con quién lo compares.

¿España tiene muchos servicios? pues lo mismo, depende con quién nos compares.

Por otro lado, "depende" es una fácil solución para ganar un argumento. Yo a España la comparo consigo misma.

España tiene HOY menos industria que a principios de año. ¿No me crees?:

Ahora veamos el sector servicios:

Así que la respuesta del "depende" no sirve cuando comparamos a España consigo misma. Lo siento.

El Turismo es, a día de hoy, el sector mas importante de España. ESTAMOS dolidos SI O SI.

Turismo es el 15% del PIB. Automoción es el 5%. ¿En serio crees que la automatización de procesos industriales obrará algún cambio en el 5% del PIB?¿España va a sufrir por esto? pues depende, la automatización es más susceptible de afectar procesos industriales que al turismo

Nuevamente, miles de incógnitas sobre las que no podemos hacer afirmaciones categóricas sino suposiciones.

Estas suposiciones se hacen en base al pasado y a experiencias previas, pero en la crisis en la que nos encontramos NO HAY experiencias asimilables por la respuesta de los Bancos Centrales ni por la naturaleza de la crisis en una economía globalizada.

¿Miles de incognitas? ¿La crisis es nueva?

Te recomiendo que estudies el trabajo de Martin A. Armstrong y como "predijo" prácticamente todas las crisis desde los años 80.

En realidad no predijo NADA. Lo que pasa es que la economía es cíclica. Hay periodos de expansión y otros de caidas. La "predicción" es saber cuando estás en cada periodo, y eso lo haces con datos históricos. Ése es el mérito de éste señor.

Olvídate de la esa época en el 2020 de la que yo le hablo. A principio del 2020 el mercado estaba megaburbujeado. Si no hubiera sido la esa época en el 2020 de la que yo le hablo habría sido Wirecard o habría sido lo que nos estan haciendo los de PSOEMOS.

La próxima crisis se espera en el año 2022.

A la realidad le importa una fruta hez tu situación personal y la mia.Nadie ha hablado de mayorias, he dicho que todo el mundo necesita un techo y que no todos pueden vivir en casa de sus padres o no es la situación ideal, me pongo de ejemplo: 32 años, actualmente vivo en casa de mi madre con mi hermano en un piso de 70m2.

¿Puedo seguir viviendo aquí? si, claro. A cambio de que? por ejemplo, de tener dificultades para formar una familia.

Me gustaría que en el 2022 no tuvieras que decir "ojalá me hubiera esperado un poco mas". Eso se lo escuché a dos personas cercanas a mi en el 2008 y me dolió bastante.

Entiendo (y lamento) tu situación actual, pero si quieres comprar una vivienda debes asegurarte que tienes bajo control los siguientes elementos:

- Tu sueldo y saber que puedes perder tu empleo o ver reducidos tus ingresos.

- Tus ahorros, que si no los tienes los debes crear ya.

- Que a partir del 2021 vas a ver los verdaderos efectos de la esa época en el 2020 de la que yo le hablo, para bien (pisos baratos) y para mal (desempleo).

Osea que me estas dando la razón.¿Que tiene que ver Nissan? conozco el sector de la Automoción MUY bien, todos los OEM están dolidos y entre sus planes de expansión y crecimiento está el ahorro de costes y para ello el movimiento de plantas a paises más baratos, solo tienes que ver la planta de JLR en Eslovaquia, o los movimientos de BMW que ya ha amenazado con cerrar en UK varias veces.

¿Qué tiene que ver Nissan? Pues si también conoces el sector de automoción deberías saber que la planta de Nissan como TODAS las de España se mantiene porque el gobierno quiere. Solo salen las cuentas si el gobierno pone dinero encima de la mesa. Éste año (bueno, en el 2019) no han querido y por eso han cerrado.

Si tan bien conoces el sector de la automoción cuéntame porque se fueron de España (o murieron) empresas como Crysler, aquella del Goggomóbil, Talbot (Simca), la Hispano-Suiza (la única empresa de coches "verdaderamente Española", Suzuki Santana,...TODAS tienen un denominador común.

O si lo quieres mas fácil, recuerda lo que pasó con Ford cuando los Españolitos quisieron ir a la huelga...

Copio ésto aunque te dé la razón porque creo que es clave. TIENES AHÍ TODA LA RAZÓN.Antes de la crisis de 2008 se daba a cualquier currito hipotecas al 120% para financiar la casa, la reforma y el BMW 320i

Ahora sudas sangre para conseguir algo más del 80% no digo ya para segundas residencias.

Las condiciones de acceso al credito hipotecario son duras y si se produce otra crisis van a ser leoninas.

Pero por eso mismo la crisis que viene ahora vendrá para le gente que ahora tiene hipotecas desde hace varios años (sobre todo), aunque también a los pocos que las quieren pedir.

Por eso ahora quieren meterte hipotecas a 30 años.

Si. Te pongo dos ejemplos:Impuestos: ¿No has dicho antes que se estaban bajando y en España subiendo?

- El IVA se ha reducido en un 3% PARA TODO EL MUNDO.

- Por cada niño que tengas te dan un bonus de 300 euros, además de los 200 euros al mes que pagan en general. Eso es por las guarderías que han estado cerradas.

Compara eso con el sueldo mínimo vital ese Español.

Todos no. Todos los idiotas. Cualquier persona con dos dedos de frente sabe lo que se avecina y se prepara. De hecho, cualquier persona con dos dedos de frente siempre esta preparado por si acaso.En mi experiencia, todos queremos todo y ahora, tendrías que ver el ritmo de compraventa que se llevan en UK, decían que con la incertidumbre del Brexit iba a parar -> NO, decían que con el el bichito iba a parar -> sorpresa los precios tiran hacia arriba.

Tengo varios amigos que se dedican al alquiler por allí y el mercado no deja de moverse.

A ver si los Españoles no vamos a ser tan "different"

Y personalmente me importa poco que los de UK sean tan idiotas como los Españoles. De hecho, me viene bien. Pero me siento en la obligación moral de tratar de ayudar a la gente.

En primer lugar no se trata de medirnos las platanos. Yo tengo 10 años mas que tú, así que tus 130k de hipoteca me parece mas que razonables.Yo aspiro a una hipoteca de 130.000€, juego en otra liga, lo siento por no moverme en tus números... permiteme que dude que una vivienda de 7 años en la Plaza Mayor de una Ciudad de unos 100.000 habitantes (se vendían sobre plano en 250.000€ hace 10 años, post burbuja) vaya a valer un 30% menos en dos años, podrá ser, pero es que en ese caso los pisos que ahora valen 80.000€ los regalarán con la tapa del colacao.

Dicho ésto, que trates de ganar un argumento tratando de poner en mi boca que TODAS las propiedades bajarán un 30% me parece algo barriobajero. Un piso hez de 80k seguramente ni saldrá al mercado porque el dueño se meterá en juicios y lo okupará. Pero que una vivienda de 130k se pone en 100k...y hasta mas.

Una caida general del 30% es lo que se avecina. Igual luego es un 25% o un 35%. Pero si yo me veo en tu texitura prefiero aguantar uno o dos años mas con mis padres y pillar un descuento de lo que sea.

¿No dices que vives con tus padres? Osea pagas cero de alquilerSi estoy de alquiler pagando 600€ 2 años (mejor caso) son 14.400€ -> implica aprox. un 10% del valor de mi hipoteca

Si no compro en 2 años pierdo una bonificación en el ITP de un 3%

Es decir, alquilar para esperar una mejor oportunidad tiene un coste de oportunidad superior a los 17.000€ entre unas cosas y otras.

Mi pregunta a mí mismo es: En 2 años, va a bajar LA CASA QUE QUIERO un 10-15%? no lo se.

¿Has puesto en tus cálculos la posibilidad de que pierdas tu empleo?

¿Has calculado que la casa que quieres cae un 30%?

No te estas haciendo preguntas a ti mismo. Estas buscando la excusa para comprar YA. Que me parece cojonudo. Si no fuera por gente que quería una casa ya yo no tendría mis pisos al precio al que los compré.

Creo que ya he entendido nuestro problema de comunicación.NO ASUMO UNA SUBIDA DEL EURIBOR.

Vuelve a leer, digo en relacion al acceso a la financiación, que no solo hay que considerar la posible bajada de precios sino las condiciones 1) que el banco deje de financiar el 80 y de el 70-60% (Santander ya no da el 100% para sus propios inmuebles) y 2) que si el Euribor sube, el tipo de interés de las hipotecas va a subir, precisamente en tipo fijo, en variable probablemente baje el diferencial, si el Euribor en 2 años está a 0, a ver quién te ofrece un 1.3% a 30 años.

Cuando tú dices HIPOTECA A PLAZO FIJO, lo que quieres decir es FIJO+EURIBOR.

Cuando yo digo HIPOTECA A PLAZO FIJO, lo que yo quiero decir es FIJO SIN EURIBOR.

En una hipoteca fija sin Euribor que el Euribor suba da igual.

Como tú mismo has dicho antes, será que yo me muevo en otro nivel, porque cuando yo he buscado hipoteca me he ido a 7 u 8 sitios. el 90% me han dicho que tengo que contratar nosequé hezs, a lo cual he dicho que no. El 5% me ha dicho que "uy, eso del fijo sin Euribor es muy difícil...mire mire, ésto es mejor para usted", a lo cual he dicho que no. Y finalmente las que me han dado las condiciones que yo quería tenía que hacerlo pero pagando mas interés, lo cual a mi no me ha importado ya que haciendo números acaba siendo mas barato."2. También pedí a otro buscar una que no te obligara a contratar seguros (o tarjetas de crédito con pagos anuales, que viene a ser lo mismo)."

Todas

Para conocer tanto, creo que llevas un tiempo sin informarte sobre el sector

No me gustan los insultos, y menos los velados, así que lamento tener que responderte: Si tan atractivo fueras para los bancos no estarías viviendo con tus padres.Soy suficientemente atractivo para el banco, pero gracias, no me hace falta presumir de logros.

Osea, NO. No hay hipotecas que te permitan amortizar el 100% desde el momento 1. Ni tan siquiera la de EVO que has puesto en enlace. O al menos todavía estoy esperando un enlace verdadero.No se si no lees por no querer o que es lo que pasa...

SI hay hipotecas que te dejan amortizar el 100% desde el momento 1,

La que te digo de los 3 años, es lo que a mi me dijeron sin negociar nada, y aún así ¿vas a amortizar el 100 antes? salvo que te corra prisa por vender... y entonces el 2% no creo que sea tu mayor problema.

Mi hipoteca ES sin vinculaciones pero no me has puesto ningún ejemplo. Solo hace falta leer la letra pequeña.Si no quieres no lo coges, te he puesto ejemplos de hipotecas con/sin vinculaciones.

NO QUIERO VINCULACIONES porque acabas pagando. No lo ves porque quieres tener razón. Tu respuesta a "encuéntrame una hipoteca a plazo fijo que permita quitarte letras cuando quieras es "pues tienes que tener tu nómina en algun sitio".¿que vas a hacer con tu nómina? en algún lado tienes que tenerla y mientras los intereses sigan como siguen los bancos ofrecen poco... si me ahorro 10€ al mes en la hipoteca algo es algo.

¿No compras con tarjeta? ¿siempre en efectivo?

Te cobran de más y aun no te estas dando cuenta.

Una vez mas vuelves al intento de insulto, y una vez mas me obligas para mi desgana a responder: No nos estamos midiendo nada porque yo no vivo con mis padres.Por cierto, mi nomina también lo es, y en cierta manera "garantizada" al menos de momento, no sabía que nos estábamos midiendo las chorras.

Con todas tus propiedades, coincidiremos al menos en que amortizar hipoteca a tipos cercanos al 1% no tiene mucho sentido financiero verdad?

Dicho ésto, amortizar una hipoteca a tipos por debajo del 1% tiene sentido en casos como, por ejemplo, un gran riesgo a perder tu empleo. Pero coincido en que sería un caso excepcional.

Dicho ésto, lo que es de iluso PROFUNDO es pagar una hipoteca a 30 años, con un interés "fijo + euribor" inferior al 1% pero con el riesgo a que suba el Euribor y te aguante bien dolido. En 30 años pueden pasar mil cosas.

Yo es que una hipoteca a partir de 15 años ni me fijo, pero es mi caso personal. En general nunca recomiendo hipotecas a mas de 20 años. Pero cada cual que destruya su vida como quiera.

El resto de tu exposición me parece correcto y estoy deacuerdo. Dicho ésto, espero que futuros comentarios sean ahorrándote los insultitos que no aportan nada.