Las 3 razones por las que las bolsas pueden caer

Los fondos monetarios en EEUU están en máximos históricos. Desde 2017, el dinero comenzó a fluir hacia activos que no aportan ningún tipo de beneficio ni a corto, ni a medio, ni a largo plazo.

Los inversores prefieren no estar invertidos, a invertir en cualquiera de las alternativas de inversión que existen. El porqué de esta cuestión es muy sencillo, se divide en:

- Incertidumbre económica.

- Rendimientos absurdos en renta fija y renta variable.

- Precios al alza y beneficios a la baja en la mayoría del mercado.

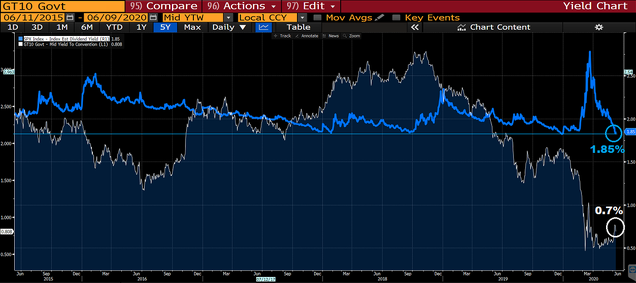

Rendimiento por dividendo S&P 500 vs rendimiento del bono americano a 10 años

El rendimiento del bono americano a 10 años se sitúa alrededor del 0,7% mientras que el rendimiento por dividendo del Standard & Poor´s 500 es del 1,85%. Con una inflación media del 2% en EEUU, ninguna de las alternativas es interesante, más aún si tenemos en cuenta el riesgo que asumimos al comprar cualquiera de los dos activos.

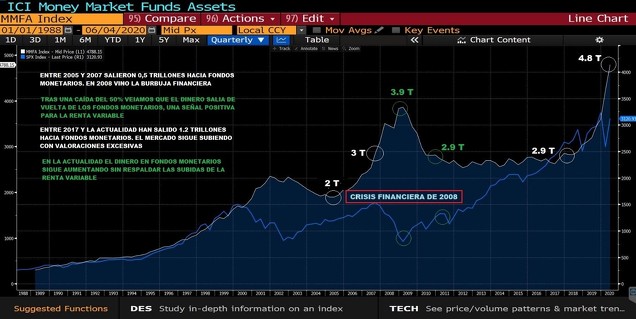

Por estas razones, el dinero ha seguido fluyendo hacía fondos monetarios sin detenerse en ningún momento. Estos fondos son activos donde el inversor sabe que no ganará dinero a lo largo del tiempo. Comúnmente, los fondos monetarios se utilizan como vía de liquidez, una forma de no pasar por hacienda, y mantener el dinero al margen de cualquier tipo de problema en las bolsas. Como se aprecia en la imagen 3, tras el el bichito-19, el capital acumulado en fondos monetarios es de 4.8 trillones. En 2017 el capital acumulado solo era de 2.9 trillones. Hemos visto salir 1.9 trillones de dólares de la renta variable hacía activos que lo único que aportan es liquidez. El único propósito con el que los grandes patrimonios dejan su dinero en este tipo de fondos es el de dejar a salvo su capital hasta que la renta variable o la renta fija aporte un binomio rentabilidad/riesgo apetecible.

Dinero acumulado en fondos monetarios y Standard & Poor´s 500 desde 2017

El capital acumulado en fondos monetarios ha crecido un 80% mientras que el S&P 500 ha crecido un 41%. La bolsa sube a la vez que parte del dinero que sostiene el alza se mueve hacía otros activos de liquidez.

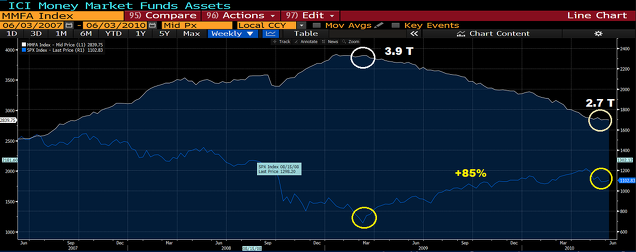

Es importante conocer que antes de la crisis financiera de 2008 ocurrió algo similar; el dinero acumulado en fondos monetarios comenzó a aumentar en 2005, pasando de 2.5 trillones, a 3 trillones en 2007. Tras este suceso, unos meses después llegó la crisis financiera en 2008.

Dinero acumulado en fondos monetarios y Standard & Poor´s 500 desde (1995-2020)

Si atendemos a lo ocurrido después de la crisis financiera entre 2009 y 2010, veremos que el dinero de los fondos monetarios se redujo al mismo tiempo que la bolsa subía. Esto era una señal muy positiva, ya que veíamos que parte del dinero de los fondos monetarios salía para comprar renta variable. Los fondos monetarios pasaron de 3.9 trillones a 2.9.

Dinero acumulado en fondos monetarios y Standard & Poor´s 500 tras la crisis financiera

Desafortunadamente, este suceso no lo estamos viendo en las subidas actuales, el dinero ha seguido fluyendo hacía fondos monetarios, lo que quiere decir que las grandes fortunas no se están creyendo ni están sustentando las subidas de las bolsas.

Gran parte de este temor se da a consecuencia de la descorrelación entre los beneficios y el precio de las empresas. Los beneficios empresariales han caído a más de la mitad en el último trimestre, esto debería ser negativo para el precio de las acciones, pero no lo estamos viendo gracias a los estímulos de los bancos centrales. La correlación entre beneficios y precio durante los últimos años ha sido positiva, sin embargo, desde el el bichito-19 estamos viendo justo lo contrario;

los beneficios caen, los precios suben y la correlación entre ambos pasa a ser negativa generando una discrepancia que no veíamos en mucho tiempo.

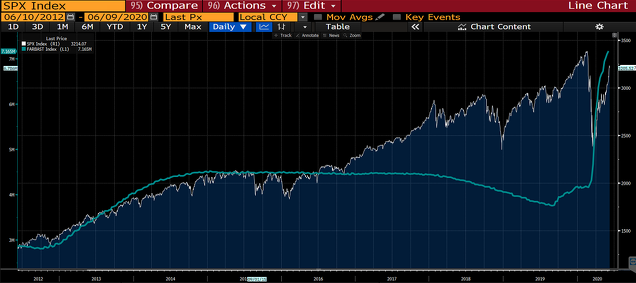

Beneficio por acción –EPS- vs S&P 500

La relación entre los beneficios –línea naranja- y el precio del S&P 500 –línea blanca- es indiscutible desde el año 2007. Cuando la relación entre ambos ha cambiado, el precio ha sucumbido como en el caso de la crisis financiera de 2008, o se ha mantenido lateral, sin generar ningún tipo de rendimiento durante más de un año, como en el caso de 2014-2016. La actual divergencia entre beneficios y precio –línea amarilla- es superior a la que predijo la crisis financiera de 2008 y la que marco un periodo lateral de 2 años en 2014 ¿De verdad será esta vez diferente?

La historia dice que no.

¿Quién está detrás de estas subidas en las bolsas?

El dinero que está llegando a las bolsas proviene en gran parte de los bancos centrales. Estamos viviendo la mayor impresión de dinero fiduciario de todos los tiempos tanto en plazos como en cantidad; tres trillones en apenas unas semanas. En la anterior carta titulada: “Las consecuencias económicas del el bichito-19”, comentábamos los problemas futuros que atraerá este tipo de actuaciones en las que se regala dinero a tipos de interés muy bajos con el objetivo de evitar la quiebra de muchos negocios. Ese dinero que aparentemente parece de nadie, lo pagaremos todos. Desde nuestro punto de vista, uno de los problemas que tendremos a largo plazo, será el repago de la deuda vía aumento de los impuestos, o la salida fácil de los gobiernos y bancos centrales de la misma vía inflación. En el corto plazo, el beneficio de los estímulos está siendo la supervivencia de empresas con dificultades de viabilidad, y, en consecuencia, el alza del mercado de renta variable, sin embargo,

no creemos que esto vaya a ser sostenible.

La riqueza de los ciudadanos se

genera a través del ahorro y del trabajo liderado por las empresas del sistema que, a su vez, generan valor para el mismo a través de la venta de sus servicios o productos. Cuando son las ayudas de gobiernos y bancos centrales quien genera la riqueza de familias y empresas, significa dos cosas:

1. La economía no está funcionando.

2. La economía se está preparando para dejar de funcionar.

Programas de estímulos 2008-2020

La relación entre los estímulos de la FED y el precio del S&P 500 es indiscutible desde el 2010. Si atendemos al 2015, veremos que justo en el momento en que la FED relaja el estímulo, los mercados dejan de dar rendimiento por dos años. Por otro lado, si atendemos a 2018, veremos que cuando la FED reduce los estímulos, la renta variable pierde su tendencia y comienza un periodo de alta volatilidad sin marcar un rumbo fijo.

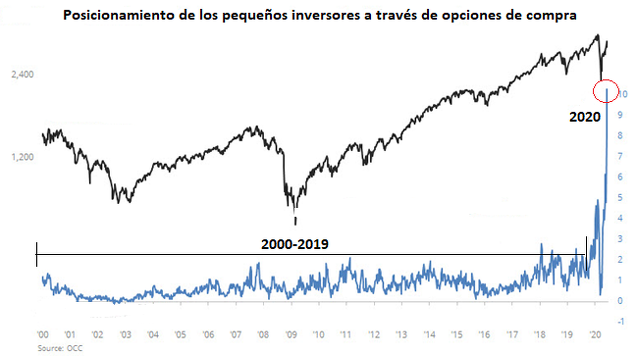

Por otro lado, como dato de interés, es de valor añadido conocer que los pequeños inversores están comprando renta variable como nunca lo han hecho. Es curioso que el pequeño inversor -el menos informado- este comprando de manera tan agresiva, mientras que los grandes patrimonios -los más informados- estén saliendo de las bolsas sin ningún tipo de duda.

En resumen, estamos ante un mercado financiero muy caro dentro de una economía sumergida en la incertidumbre económica. Los grandes patrimonios desaparecen de las bolsas mientras los pequeños inversores compran. Por otro lado, los bancos centrales generan la mayor inyección de dinero nuevo de todos los tiempos dentro de la economía, y lo hacen con el objetivo de mantener a las compañías a flote sin importar si son viables o no. En la situación actual, como encargado del departamento de banca privada, recomiendo mantener un porcentaje de liquidez en cartera superior al 30% pues históricamente, este tipo de variables han provocado estrés y caídas en los merados de renta variable.

Las 3 razones por las que las bolsas pueden caer