PatxiDeVitoria

Himbersor

- Desde

- 24 Abr 2022

- Mensajes

- 257

- Reputación

- 535

No se que validez tiene y quizá ya lo hayáis visto porque es una captura de Wallstreetsilver. Sobrecogedor if true.

www.zerohedge.com

www.zerohedge.com

Aumentan las reservas medidas en euros pero no en kilogramos/toneladas/onzas que es la auténtica unidad de medida del oroPortugal enseñando músculo:

Portugal's central bank opens its vaults for rare glimpse of gold bars

Portugal's central bank has opened up its heavily guarded vaults in a small commuter town near Lisbon, giving a rare glimpse of where some of the country's gold reserves are kept. The 67,000 square metre compound in Carregado houses an ultra-secure vault where 45% the Bank of Portugal stores...finance.yahoo.com

El banco central de Portugal ha abierto sus bóvedas fuertemente custodiadas en una pequeña ciudad cerca de Lisboa, dando una rara visión de dónde se guardan algunas de las reservas de oro del país.

El recinto de 67.000 metros cuadrados en Carregado alberga una bóveda ultra segura donde el 45% del Banco de Portugal almacena 382,6 toneladas de oro. El 55% restante está en el extranjero, en su mayoría en el Banco de Inglaterra en Londres

"El oro es un activo importante para los bancos centrales, ya que es un activo de refugio y no tiene riesgos crediticios", dijo el martes el miembro de la junta del Banco de Portugal, Helder Rosalino, durante la rara visita de los medios a las instalaciones, custodiadas por policías armados.

El recinto, que abrió en 1995, está protegido por alarmas y cámaras de vigilancia, y sus múltiples puertas tienen sistemas de bloqueo de teclado que se han vuelto más sofisticados con los años.

Los lingotes de oro, que pesan 12 kilogramos (26,46 libras) cada uno, están apilados en cientos de estantes en una bóveda detrás de puertas blindadas. Solo tres miembros del personal pueden abrirlos usando un código en una perilla giratoria, girando dos llaves y luego esperando que una cuarta persona ingrese otro código de forma remota desde una sala de control.

Rosalino dijo que desde 1999, cuando se creó oficialmente el euro, el valor de las reservas portuguesas de oro aumentó en 16.800 millones de euros. Solo el año pasado aumentó un 4,3% a alrededor de 19.800 millones de euros.

Dijo que el aumento de 2021 se debió a la apreciación del dólar estadounidense frente al euro. El oro tiene un precio en dólares estadounidenses.

Portugal tiene la decimocuarta reserva de oro más grande del mundo, con un valor que representa el equivalente a casi el 10% del producto interno bruto del país.

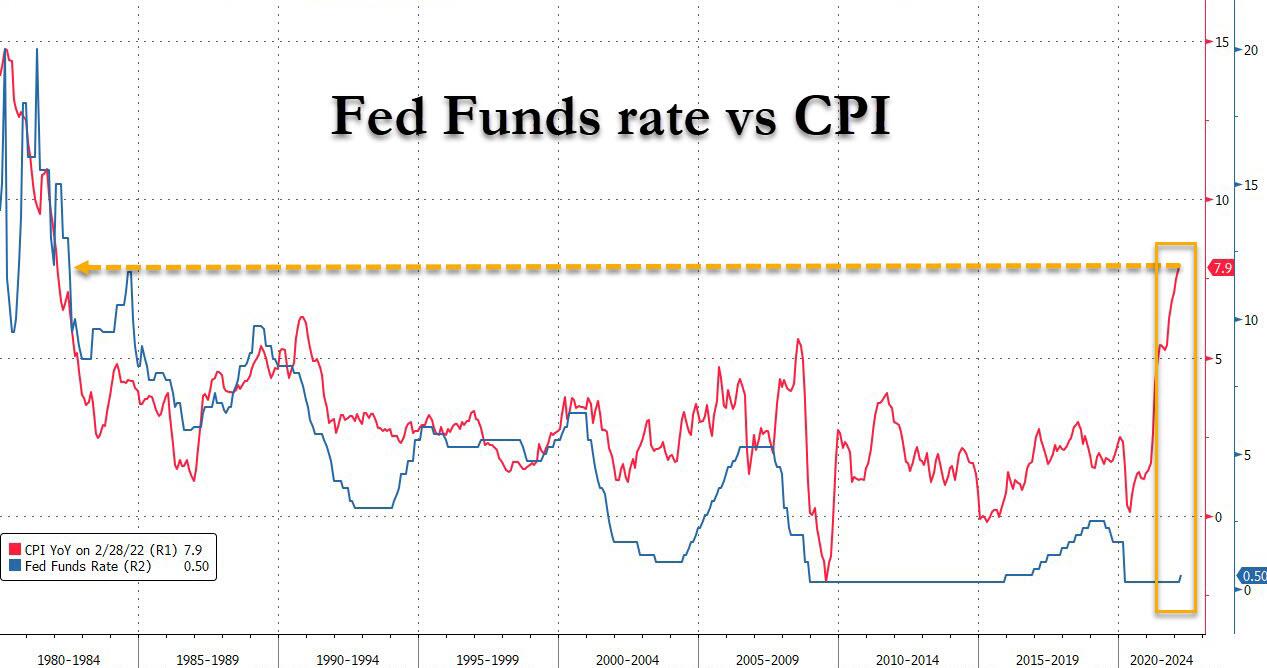

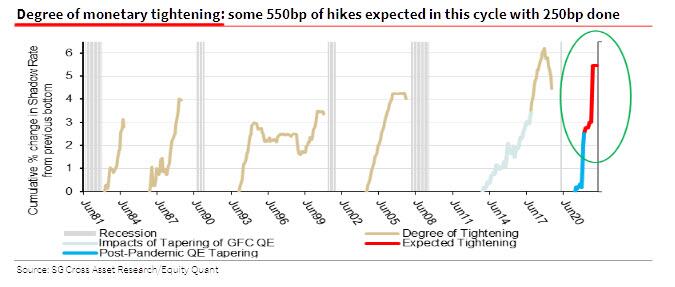

Yo veo dos opciones,La realidad es que si no suben los intereses a una tasa equivalente a la inflación ( más o menos), o la inflación baja a una tasa equivalente a los intereses, el fiat es un muerto andante.

Veamos escenarios:

1º Consiguen equiparar inflación e intereses en algun punto... Pongamos que el 7%, sin petar la economía. Entraríamos en una epóca similar a la de los 70, stagflación y todo eso, pero sería el mal menor.... vistos en retospectiva los 70 no fueron tan malos.

2º La subida de intereses genera una petada-recisión-paro-muerteydestrucción, de la economía. Con el nivel de apalancamiento existente parece lo más probable... el siguiente paso

2º Bis Lo siguiente sería bajada de intereses... y probablemente dando rienda a la inflación que será ya imposible de contener...

2º Ter Ahí puede empezar el ciclo hiperinflacionaria y el principio del fin.

Ni por el forro lo veo asínnn.No hay más opción que la inflación (declarada o capada), todo lo demás son caricias mentales de mundos oníricos.

El valor se va a transferir del FIAT a los bienes de uso y la deuda (o emisión como se quiera llamar) será devorada por la inflación y en el caso de que este garantizada con bienes, estos serán ejecutados para transferir el máximo valor del FIAT a bienes tangibles y de uso.

El oro, (para desgracia de los fanboys del deslumbrante metal) colapsará a la baja porque será lo primero que se venderá para salvar los bienes reales (inmobiliarios) y la oferta de la reliqiua excederá ampliamente la demanda de la misma.

Es que te olvidas que los que "cortan el bacalao" son los que van a ejecutar las deudas para transferirse los bienes tangibles a sus arcas. En cada crisis, el depredador real es el que se queda con los tangibles que cumplen las premisas de las bases de la pirámide de Maslow.Ni por el forro lo veo asínnn.

No sólo el fiat está tumoral, sino k se van a cuidar muy mucho de k un establishment politicucho innecesario con el dinero directo entre Central Banksters y usuarios no capitaliza el juego nunca más. La gente k corta el keso no son políticos. No tienen tiempo , necesidá ni ganas pa´currar persiguiendo mindundis.

De hecho, la imagen de las admin públicas y banka comercial ( el sicariato fiat de distribución y control de confetti para cambiazo por activos reales - , empezando por el sudor proletario - ) está deliberadamente por los puñeteros suelos...y más k va a estar, pues la demolizión va en el guión.

Tras la erosión fiat y el consecuente Jubileo, van a nikelar un sistema paralelo k garantice dinero/s soberano/s Sí o Sí. Y el Gold estará en ello, imo. Gold como respaldo y probablemente crypto como coacción a cualeskiera mamotretos oficiales k implementen. Sé k hablar de crypto más allá de BTC es out...pero obhetivamente keda muy mucho por definir en ese tipo de sistemas. Y los timmings de largo plazo pueden distorsionar integralmente y a capricho lo k es valioso y lo k no.

Y no es cuestión de bienes tangibles y de uso ...o no. Casi todo es confiscable y sujeto a regulación y terrorixmo fiscal. Habrá fichas para jugar al margen de una oficialidá Kastuza minimizada sin la menor duda.

Cuidado con el tema inmobiliario. Ahora tenemos el ladrillo como refugio contra la inflación al que se tiran muchos, pero en el futuro es incierto.El oro, (para desgracia de los fanboys del deslumbrante metal) colapsará a la baja porque será lo primero que se venderá para salvar los bienes reales (inmobiliarios) y la oferta de la reliqiua excederá ampliamente la demanda de la misma.

Tranki, no olvido ná.Es que te olvidas que los que "cortan el bacalao" son los que van a ejecutar las deudas para transferirse los bienes tangibles a sus arcas. En cada crisis, el depredador real es el que se queda con los tangibles que cumplen las premisas de las bases de la pirámide de Maslow.

Como dato, mira como se repartía la riqueza en España antes y luego de la crisis de 2008. El resultado de la crisis fue menos ricos y más ricos, más pobres y además, más pobres y minoracion de la clase media que es la que vivía como ricos por endeudamiento y que vuelven al pozo de donde salieron.

Siempre quise saber si puedo molestar aún mas a los iluso de lo que ya los molesto. Fervoroso adorador y gran maestro del Credo del Meteorito Purificador. Hasta los narices del falso buenismo patrio.