Silver Shortages Suggest We Are Only Months Away From $50 Silver

La escasez de plata sugiere que estamos a solo unos meses de la plata de $ 50

10 de febrero de 2021 2:20 p.m. ET AG, CEF, EXK ...

39 Comentarios31 me gusta

Resumen

- Las primas por monedas de plata físicas están en niveles récord y la escasez es generalizada a nivel internacional. Esto solo es posible si los futuros de la plata no tienen un precio para una repentina avalancha de demanda monetaria.

- La demanda monetaria tiende a alimentarse de sí misma, ya que cuanto más alto es el precio de un activo monetario como la plata, mayor es la demanda, con el riesgo de una corrida del dólar.

- La demanda monetaria de plata se despertó repentinamente a principios de febrero, lo que provocó una escasez y un retroceso raro en la plata que vimos por última vez en marzo de 2020, septiembre de 2015 y febrero de 2011.

- Después de cada uno de esos períodos de backwardation, el precio del papel de la plata se disparó en cuestión de meses a medida que los arbitrajistas se movieron para cerrar la brecha física / papel.

- Este retroceso es muy similar a febrero de 2011, con la plata lejos de los mínimos, y si la historia rima, sugiere que estamos a solo unos meses de la plata de 50 dólares.

- Hago mucho más que artículos en The End Game Investor: los miembros obtienen acceso a carteras de modelos, actualizaciones periódicas, una sala de chat y más. Empiece hoy "

Los errores del oro y la plata están comprensiblemente frustrados por la falta de movimiento en el precio de la plata mientras que Bitcoin va más allá de la luna. La demanda de plata física se ha disparado y la escasez física en los comerciantes de monedas es aguda a nivel internacional. Las nuevas American Silver Eagles de la Casa de la Moneda de EE. UU. Están agotadas, incluso en los distribuidores más grandes de EE. UU. Como Apmex, y solo se venden en preventa con

primas cercanas al

50%. ATS Bullion, un minorista de metales preciosos con sede en Londres, se ha

quedado sin monedas de plata .

Es natural e incluso generalizado culpar a la manipulación del mercado de la plata por esta escasez física y llorar. Estoy de acuerdo, pero no de la forma en que piensan la mayoría de los bichos plateados. Mi comprensión de la manipulación del mercado de la plata no es realmente una expresión de desesperación de "levantar las manos" o incluso una acusación de irregularidades

per se . Tal vez haya irregularidades, pero no estoy haciendo ningún juicio al respecto de ninguna manera aquí. En cambio, mi punto de vista es una visión matizada de la forma en que la demanda de metales preciosos se expresa generalmente en el mercado. Explicaré exactamente lo que quiero decir con esto en un minuto, pero primero, sobre la manipulación en sí.

Yo defino manipulación como impedir que el precio de compensación del mercado sea alcanzado por alguna fuerza ajena al mercado. El ejemplo clásico son las leyes de salario mínimo que obligan a excedentes en el mercado laboral (desempleo) o controles de precios de la gasolina después de huracanes, por ejemplo, que obligan a grandes desabastecimientos en las áreas afectadas. En ese sentido estricto, no existe una manipulación de

buena fe en el mercado de la plata porque no hay una ley que prohíba cobrar lo que quieras por una moneda de plata.

Las preguntas que intentaré responder en este artículo son tres:

- ¿Por qué de repente hay una prima tan grande por la plata física ahora?

- ¿Por qué habría alguien interesado en suprimir el precio del oro y la plata en papel?

- ¿Cuándo volverá a cerrarse la brecha entre el mercado físico y el del papel y qué tan alto será el precio del papel?

¿Por qué una prima tan enorme para la plata física ahora?

Lo que está sucediendo en el mercado de la plata prefiero llamarlo "retoques" en lugar de una manipulación absoluta. Los retoques solo son posibles en estos mercados durante períodos prolongados porque la demanda de plata física (y también de oro) se bifurca en dos formas discretas que no tienen nada que ver entre sí. Uno es industrial y el otro es monetario. El retoque parece tener lugar principalmente en el mercado de futuros y no en el mercado físico, de ahí las enormes primas para las monedas físicas desde principios de febrero.

El mercado de futuros existe para fijar precios para los productores de plata, o para cualquier productor de materias primas. Los productores usan futuros para fijar un precio por algo que aún no han producido vendiendo contratos a plazo y entregándolos. Sin futuros, los productores no podrían estar seguros de que pueden producir un producto de manera rentable, ya que nunca sabrían qué precio pueden obtener por su producto en un mes determinado.

Además de los mercados de futuros, existen, por supuesto, los mercados físicos. Siempre se cobra una prima por un producto físico sobre el precio de futuros de ese producto porque el producto minorista final está más abajo en la estructura de producción. Sin embargo, para materias primas como el trigo y la soja, casi nunca existe una escasez repentina como la que estamos viendo en el mercado monetario de la plata en este momento.

Imagine por un momento que la demanda de trigo se disparó repentinamente. Obviamente, el precio de los futuros del trigo se dispararía en simpatía. De lo contrario, habría una grave escasez de alimentos. Casi nunca hay una desconexión prolongada entre el papel y los mercados físicos en productos básicos de consumo como el trigo y la soja porque solo hay un tipo de demanda de productos consumibles como estos, y es, por supuesto, comerlos, o productos energéticos como el petróleo para quemarlos. ellos en busca de energía.

En la plata, y también en el oro, este no es realmente el caso porque la demanda existe en dos clases muy separadas, industrial y monetaria. La demanda industrial es bastante continua y fluida. A veces sube, a veces cae, pero nunca de repente en saltos o choques desganados. La demanda industrial de plata y oro incluye joyería, así como aplicaciones industriales estándar, sean las que sean.

Aquí es donde entra en juego el potencial de desconexión física / papel. Si bien la demanda industrial es bastante continua, la demanda monetaria de plata puede saltar muy repentinamente o caer muy repentinamente. El precio de compensación en los mercados de futuros de plata se basa principalmente en la compensación de la demanda industrial, con la suposición incorporada de una demanda monetaria bastante continua por parte de un número pequeño pero estable de recolectores de monedas de plata. Pero cuando la confianza en el dólar como reserva monetaria cae repentinamente, lo que puede suceder y sucedió alrededor de 1980, la demanda monetaria de los metales tiende a aumentar repentina y ampliamente, abrumando la oferta. Esto es lo que provoca una repentina escasez física de plata en forma monetaria. Eso es lo que está sucediendo ahora.

¿Por qué suprimir el precio de la plata del papel?

La respuesta a una escasez física es, por supuesto, permitir que el precio del papel suba para aliviar la escasez. La gente compra menos de la materia prima de esa forma y la oferta satisface la demanda a un nuevo precio de compensación. Entonces, ¿por qué no dejar que el precio del papel de la plata suba para satisfacer la demanda física? ¿Qué interés hay en mantener bajo el precio del papel de la plata?

La respuesta es que la demanda monetaria es muy diferente de la demanda industrial por su propia naturaleza. La demanda monetaria, si no se suprime, puede convertirse fácilmente en un ciclo de retroalimentación positiva, porque cuanto más valor tiene un metal monetario como la plata en términos de dólares, más demanda hay para tenerlo como reserva monetaria en lugar del dólar mismo. No existe un mecanismo de equilibrio natural, como ocurre con los bienes de consumo que no se utilizan como dinero.

En ese sentido, una corrida plateada es similar a una corrida bancaria. Las corridas bancarias tienden a alimentarse de sí mismas. La demanda monetaria de plata es esencialmente una corrida del dólar, que en sí mismo es principalmente una reserva monetaria. La forma de detener una corrida contra el dólar es aumentar las tasas de interés del dólar. Pero, ¿qué pasa si hacerlo es imposible porque el nivel de deuda en la economía es tan enorme que el aumento de las tasas de interés colapsaría la economía y el mercado de valores?

El aumento de las tasas de interés fue posible durante la última corrida de la plata en 1980, cuando alcanzó los 50 dólares por última vez, porque los niveles de deuda eran mucho más bajos en ese entonces que ahora, y las acciones tampoco estaban cerca de los máximos. Esto es exactamente lo que hizo el entonces presidente de la Fed, Paul Volcker, al elevar las tasas de interés durante un día del dólar a cerca del 20% para aumentar la demanda del dólar como reserva monetaria, lo que finalmente aplastó la demanda monetaria de plata y redujo el precio. en términos de dólares.

Pero si no puede aumentar las tasas de interés, la única forma de detener una corrida del dólar y una fuga hacia los metales preciosos como reserva monetaria es presionar hacia abajo el precio del papel de la plata colocando en corto los futuros de la plata. Los bancos tienen un gran interés en hacer esto porque si el dólar cae demasiado rápido, el valor de los bonos en su balance se desploma, provocando una crisis bancaria sistémica. Si la plata deja de subir en términos de dólares en los mercados de papel, su demanda como reserva monetaria tiende a disminuir eventualmente, estabilizando al dólar de esa manera.

Sin embargo, empujar el precio de la plata a la baja mediante la venta al descubierto de futuros tiene otra consecuencia, y es que prolonga la escasez física, lo que obliga al retroceso en el mercado de la plata. Este punto ya lo hemos alcanzado. Aquí están las

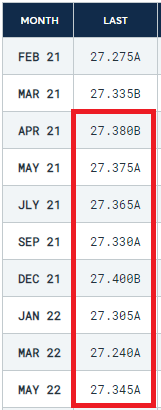

últimas tablas de futuros para la plata hasta el 9 de febrero.

Como puede ver, el precio de la plata para la entrega de abril se invierte a mayo de 2022 (excepto diciembre). Un backwardation como este en el mercado de la plata es extremadamente raro. La última vez que sucedió fue en

marzo de 2020 , cuando la plata colapsó a un mínimo de $ 11. El tiempo anterior a eso fue

septiembre de 2015 , y antes de eso,

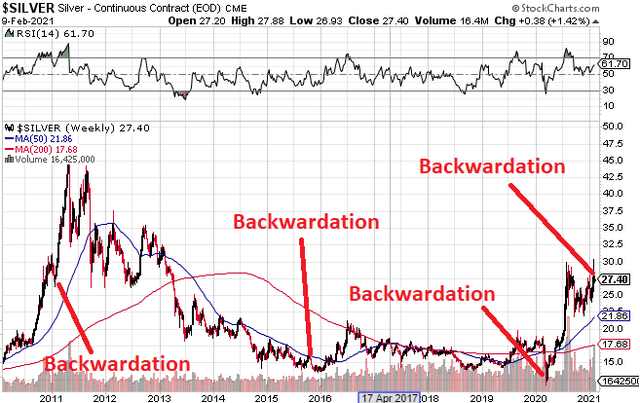

febrero de 2011 . Aquí hay un gráfico que muestra lo que hizo el precio de la plata en papel después de cada uno de estos períodos de retroceso de la plata.

¿Cuándo se cerrará la brecha y qué tan alto llegaremos?

¿Cuándo se cerrará la brecha y qué tan alto llegaremos?

Una mirada al gráfico anterior muestra que el precio de los futuros de la plata no tardó mucho en subir significativamente después de los últimos tres períodos de backwardation de la plata. Era solo cuestión de meses cada vez. El 11 de febrero, el precio subió de 27,50 dólares a un máximo de 49,82 dólares en solo tres meses. Durante el backwardation de septiembre de 2015, la plata se cotizaba a 14,25 dólares, alcanzando un máximo de alrededor de 21 dólares en julio de 2016, 10 meses después. En marzo de 2020, la plata estaba cerca de $ 11, casi triplicándose a $ 30 en agosto 5 meses después.

Este backwardation actual, desde una perspectiva técnica, se parece más al backwardation de febrero de 2011 que los otros dos porque la plata no estaba ni cerca de un mínimo en febrero de 2011, y tampoco lo es ahora. Si la plata está en retroceso ahora después de solo una breve corrección de $ 30, esto está muy cerca de lo que sucedió hace 10 años cuando la plata cayó en retroceso después de una muy breve corrección de $ 31 a $ 26. Después de eso, la plata montó un tirachinas a poco menos de $ 50.

Esta vez, el momento no será una repetición exacta. La historia nunca se repite exactamente, pero rima. Dicho esto, creo que estamos a meses de que la plata alcance nuevos máximos históricos por encima de los 50 dólares.