me gusta la fruta. Pues habrá que comprar oro.Que lo hagan, después cada uno tendrá su propio bancolchon

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

Los depósitos en poder de la banca, pese a su rentabilidad residual, no dejan de crecer. Eso ha encendido la luz roja en el Banco Central Europeo, que ultima una estrategia para pinchar la burbuja

Es decir, de lo que se trata es que, ante la posibilidad de pagar porque el banco custodie el dinero, sus dueños opten por estrategias de ahorro menos conservadoras.

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

*Tema mítico* : Esto va a explotar en cualquier momento. Estáis avisados.

- Autor del tema Erio-Eleuterio

- Fecha de inicio

Pero si han hecho justo lo contrario...aumentar el gasto público.Adivinad lo que nos va a pasar y quienes van a pagar el pato...

El Gobierno tendrá que recortar deuda por 36.000 millones hasta final de año

Precisamente las partidas que más han aumentado han sido pensiones de langostos y funcivagos….

Esto tiene MUY MALA PINTA. Hay que recortar y no se van a atrever.

Sir Torpedo

Será en Octubre

- Desde

- 26 Jun 2009

- Mensajes

- 29.571

- Reputación

- 99.838

Solo si es estrictamente necesario, que luego puede salir el tiro por la culata.Quizás haya sorpresa y nos lleven a nuevas elecciones.

cucerulo

Requires account upgrade to view this reply

- Desde

- 19 Feb 2012

- Mensajes

- 22.537

- Reputación

- 98.135

Si eso sucede cada vez tendría más claro que el viruelo vio el percal y le quiere endosar el marrón a otro.Quizás haya sorpresa y nos lleven a nuevas elecciones.

Lada sigulet

Madmaxista

- Desde

- 13 Oct 2010

- Mensajes

- 5.538

- Reputación

- 15.684

10,8 billones de euros en cuentas bancarias, y de ellos 1,4 billones en España.Que lo hagan, después cada uno tendrá su propio bancolchon

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

Los depósitos en poder de la banca, pese a su rentabilidad residual, no dejan de crecer. Eso ha encendido la luz roja en el Banco Central Europeo, que ultima una estrategia para pinchar la burbuja

Si es verdad, como sostiene el refrán, que el miedo guarda la viña, es probable que el Banco Central Europeo (BCE) esté en lo cierto. El miedo —y la baja rentabilidad del ahorro— han provocado un aumento de los depósitos sin precedentes. Hasta el punto de que los banqueros de Fráncfort han puesto sus ojos en un inmenso botín de algo más de 10,8 billones de euros (nueve veces el PIB de España), que es la cantidad de dinero que tienen depositada los europeos en sus bancos a todo tipo de plazos. Y que, en el caso español, asciende a 1,4 billones, de los que el 57% —algo más de 819.000 millones de euros— pertenecen a los hogares.

El objetivo es que ese dinero 'salga al mercado' para relanzar la economía y no se quede dormido en el balance de los bancos, lo que explica la nueva vuelta de tuerca que prepara el BCE a su política monetaria: tipos de interés negativos para desincentivar la colocación del ahorro a plazo fijo o a la vista. Es decir, de lo que se trata es que, ante la posibilidad de pagar porque el banco custodie el dinero, sus dueños opten por estrategias de ahorro menos conservadoras.

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

De los 1,4 billones en cuentas bancarias en España, 819.000 millones corresponde a los hogares, a los españolitos en su libretita del banco.

¿Quien dijo que la deuda publica de 1 billon es una locura? En una mañana se arrambla con los 819.000 millones,

Geldschrank

Madmaxista

- Desde

- 24 Jun 2015

- Mensajes

- 2.666

- Reputación

- 6.077

A bitcoin, está clarísimo. Habrá que ver si lo hacen a idea o no.Que lo hagan, después cada uno tendrá su propio bancolchon

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

Los depósitos en poder de la banca, pese a su rentabilidad residual, no dejan de crecer. Eso ha encendido la luz roja en el Banco Central Europeo, que ultima una estrategia para pinchar la burbuja

Si es verdad, como sostiene el refrán, que el miedo guarda la viña, es probable que el Banco Central Europeo (BCE) esté en lo cierto. El miedo —y la baja rentabilidad del ahorro— han provocado un aumento de los depósitos sin precedentes. Hasta el punto de que los banqueros de Fráncfort han puesto sus ojos en un inmenso botín de algo más de 10,8 billones de euros (nueve veces el PIB de España), que es la cantidad de dinero que tienen depositada los europeos en sus bancos a todo tipo de plazos. Y que, en el caso español, asciende a 1,4 billones, de los que el 57% —algo más de 819.000 millones de euros— pertenecen a los hogares.

El objetivo es que ese dinero 'salga al mercado' para relanzar la economía y no se quede dormido en el balance de los bancos, lo que explica la nueva vuelta de tuerca que prepara el BCE a su política monetaria: tipos de interés negativos para desincentivar la colocación del ahorro a plazo fijo o a la vista. Es decir, de lo que se trata es que, ante la posibilidad de pagar porque el banco custodie el dinero, sus dueños opten por estrategias de ahorro menos conservadoras.

El BCE se pone como objetivo pinchar la burbuja de los depósitos bancarios

PocoTú

Madmaxista

- Desde

- 3 May 2017

- Mensajes

- 11.496

- Reputación

- 9.687

Si te dan menos materia prima y el precio no baja CÓMO PODEMOS LLAMAR ESTO ??? QUIZÁ ME VIENE EN MENTE INFLACIÓN ESCONDIDA.no bajan,te dan menos cantidad..........como los helados magnum que ahora son casi la mitad o los donuts que son un 25% mas delgados......pero darte lo mismo por menos.....no.

[/QUOTE]

Cuando la gente da por bueno un precio medio de 200-300k para un inmueble, sabiendose que el 70 por ciento no podra pagar esa cantidad, ...la inflaccion ya no esta escondida. Lo que se esconde es el dinero, y la degradacion suave o radical de la vida de la mayoria.

Pero ya queda menos para que repartan gafas VR, y con eso y los doritos, la gente se olvidara del que y del como, de lo que es vivir.

paconan

Será en Octubre

- Desde

- 5 Ago 2008

- Mensajes

- 29.526

- Reputación

- 119.152

SI NO LO ELIGEN PRESIDENTE HABRÁ UNA GRAN CAÍDA , SI LO ELIGEN PRESIDENTE HABRÁ UNA GRAN CAÍDA

Donald Trump advierte de una caída bursátil sin precedente si no sale reelegido como presidente de EEUU

"Yo o el caos". Eso es lo que viene a decir el presidente estadounidense, Donald Trump, en su cuenta de Twitter, donde ha comenzado a calentar el inicio oficial de su campaña electoral de cara 2020. El magnate reconvertido en político señala sin empacho, como suele ser habitual, que Wall Street se enfrentará a una caída "como nunca se ha visto" si no es reelegido.

Donald Trump iniciará oficialmente su campaña para las elecciones de noviembre de 2020 el próximo martes en Orlando (Florida), y parece estar afilando su agenda de temas con la intención de polarizar la atención del votante con el discurso del miedo.

No es la primera vez, ni será la última, que el presidente recurre al mercado de valores y al bolsillo del ciudadano para ganarse el favor de los votantes. Y entre sus blancos favoritos está la Reserva Federal, a quien acusa de torpedear las subidas de Wall Street tras haber subido los tipos de interés hasta cuatro veces durante 2018. Es más, Trump se ha atrevido a decir que sin ese encarecimiento del dinero el mercado estaría "5.000 o 10.000 puntos más arriba".

Del mismo modo, el actual presidente también señaló en febrero que si en 2016 hubiera ganado las elecciones el partido de la oposición, la bolsa habría bajado por lo menos 10.000 puntos.

Tal y como recoge Bloomberg, que cita una investigación realizada por Macrotrends, el rendimiento del Dow Jones durante el mandato de Donald Trump está por debajo del de sus predecesores, los demócratas Barack Obama y Bill Clinton, y sólo un poco por encima de los republicanos Ronald Reagan y George H.W. Bush, pues George W. Bush presidió EEUU durante un mercado bajista en su primer mandato.

Donald Trump advierte de una caída bursátil sin precedente si no sale reelegido como presidente de EEUU

Donald Trump advierte de una caída bursátil sin precedente si no sale reelegido como presidente de EEUU

"Yo o el caos". Eso es lo que viene a decir el presidente estadounidense, Donald Trump, en su cuenta de Twitter, donde ha comenzado a calentar el inicio oficial de su campaña electoral de cara 2020. El magnate reconvertido en político señala sin empacho, como suele ser habitual, que Wall Street se enfrentará a una caída "como nunca se ha visto" si no es reelegido.

✔@realDonaldTrump

The Trump Economy is setting records, and has a long way up to go....However, if anyone but me takes over in 2020 (I know the competition very well), there will be a Market Crash the likes of which has not been seen before! KEEP AMERICA GREAT

https://twitter.com/intent/like?tweet_id=1139891393252474880

Donald Trump iniciará oficialmente su campaña para las elecciones de noviembre de 2020 el próximo martes en Orlando (Florida), y parece estar afilando su agenda de temas con la intención de polarizar la atención del votante con el discurso del miedo.

No es la primera vez, ni será la última, que el presidente recurre al mercado de valores y al bolsillo del ciudadano para ganarse el favor de los votantes. Y entre sus blancos favoritos está la Reserva Federal, a quien acusa de torpedear las subidas de Wall Street tras haber subido los tipos de interés hasta cuatro veces durante 2018. Es más, Trump se ha atrevido a decir que sin ese encarecimiento del dinero el mercado estaría "5.000 o 10.000 puntos más arriba".

Del mismo modo, el actual presidente también señaló en febrero que si en 2016 hubiera ganado las elecciones el partido de la oposición, la bolsa habría bajado por lo menos 10.000 puntos.

Tal y como recoge Bloomberg, que cita una investigación realizada por Macrotrends, el rendimiento del Dow Jones durante el mandato de Donald Trump está por debajo del de sus predecesores, los demócratas Barack Obama y Bill Clinton, y sólo un poco por encima de los republicanos Ronald Reagan y George H.W. Bush, pues George W. Bush presidió EEUU durante un mercado bajista en su primer mandato.

Donald Trump advierte de una caída bursátil sin precedente si no sale reelegido como presidente de EEUU

Michael Lenke

The great cuñao

- Desde

- 7 Mar 2011

- Mensajes

- 3.834

- Reputación

- 12.457

¿Cuánto dinero se perdería si estalla la burbuja de deuda? Un banco de inversión lo ha calculado y es para echarse a temblar

Carlos Montero - Lacartadelabolsa

Y otro tema aparte pero que para mi va a ser el detonante en España y tambien Europa

La mochila austriaca: más crisis y más injusticia social

Carlos Montero - Lacartadelabolsa

Los inversores han estado lidiando con un entorno bursátil caprichoso, ya que las escaladas de la guerra comercial, las incertidumbres geopolíticas y los débiles datos económicos erosionan lentamente los últimos indicios del optimismo de los inversores. Para echar sal a la herida, una prominente firma de Wall Street está sonando la alarma sobre problemas que se están gestando en otra parte: el mercado crediticio.

Publicidad

"Nuestra opinión es que las bajas tasas de interés globales y la flexibilización cuantitativa a nivel mundial han impulsado una expansión sostenida de las formas de más riesgo de deuda corporativa", escribió Matthew Mish, estratega de UBS, en una nota reciente a clientes.

Mish preparó el escenario para la acción preventiva antes del segundo trimestre de 2020, el punto más temprano en el que dice que podría ocurrir una fuerte crisis crediticia. ¿El culpable? Emisión irresponsable de las políticas de dinero fácil de los bancos centrales globales.

UBS cree que esos bancos proporcionaron de manera artificial e innecesaria a las empresas "alimento" que luego utilizaron para el financiamiento de deuda de riesgo. Y con el tiempo, la calidad de esas emisiones disminuyó.

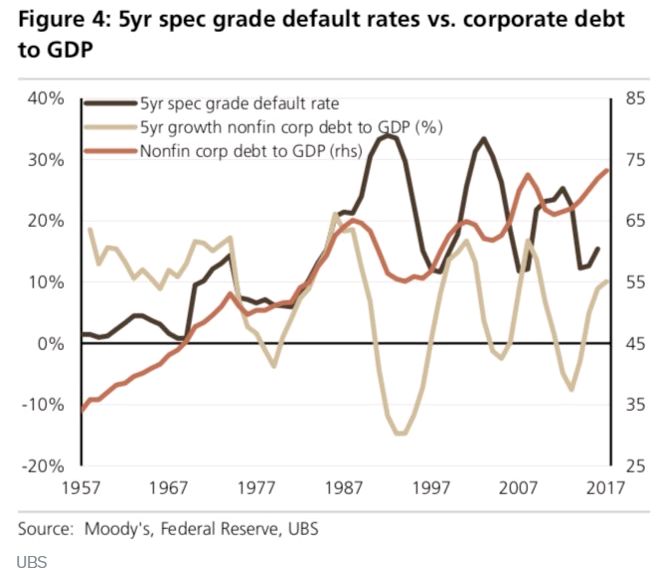

Esta dinámica se puede ver en el siguiente gráfico. La línea roja oscura refleja el grado en que la deuda corporativa no financiera ha aumentado en relación con el producto interior bruto.

En la actualidad, el nivel de deuda corporativa con respecto al PIB se está acercando a niveles récord, lo que ha llevado a prominentes figuras del mercado a dar la voz de alarma del riesgo de defaults. Este ratio clave probablemente estará en peligro si EE.UU. crece a un ritmo más lento que el esperado, lo que ahogaría la confianza a medida que las rebajas de calificación a la deuda y los impagos hacen que los inversores se apresuren a vender.

Además, aunque los niveles de deuda y el crecimiento son importantes, la calidad de la emisión también tiene un peso significativo.

UBS considera que la emisión sigilosa y creciente de bonos de grado especulativo (o "basura") es una preocupación evidente. Aunque estos valores tienen tasas de interés más altas, algo que los inversores han estado reclamando, también tienen un riesgo mayor de impago y menos liquidez.

Incluso el ratio de la deuda de mayor calidad está bajo una presión significativa. Como se muestra en el gráfico adjunto, la proporción de deuda con grado de inversión que se encuentra en el nivel más bajo de solvencia crediticia, o aquellos bonos con calificaciones BBB, es casi la más grande que haya existido.

Con ese fin, UBS analizó los números para saber cuánto pueden empeorar las malas condiciones. La firma dividió su análisis en diferentes segmentos del mercado de bonos. Y las conclusiones son estremecedoras:

- Calificación más baja (B, CCC): pérdidas de préstamos apalancados del 7% y 50% de recuperaciones.

- Mercado medio/crédito privado: pérdidas del 11-12%, impagos del 19% y recuperaciones del 40%.

- Alto rendimiento en EE.UU .: pérdidas del 7-7.5%, 10% de impagos y 25-30% de recuperaciones.

En general: pérdidas de 7-12% en 3,3 billones de dólares de deuda de grado especulativo, lo que resulta en 280 mil millones de dólares de pérdidas anuales.

Estos riesgos no pasan desapercibidos por los expertos que controlan el sistema financiero. En un intento por sofocar la ansiedad de los inversores, el presidente de la Reserva Federal, Jerome Powell, declaró que "la deuda comercial no parece presentar riesgos notables para la estabilidad financiera".

Agregó que las clases de deuda de más riesgos son "financiadas principalmente por prestamistas no bancarios". Entonces, aunque haya un aumento en el apalancamiento en el sistema, no estamos en otro 2008.

De cara al futuro, las instituciones con desequilibrios que alguna vez disfrutaron del caos de la QE ahora se enfrentarán a un entorno cada vez más difícil, ya que los bancos centrales proporcionan cada vez menos estímulos. Combine esta noción con un posible impacto negativo en los beneficios, a través de una escalada de tensiones comerciales, y tendrá una receta para una crisis crediticia.

Es difícil decir exactamente cuándo ocurrirá este fenómeno, dados los cambios aparentemente diarios en el sentimiento de los inversores. Sin embargo, nunca es una mala idea estar preparado.

Publicidad

"Nuestra opinión es que las bajas tasas de interés globales y la flexibilización cuantitativa a nivel mundial han impulsado una expansión sostenida de las formas de más riesgo de deuda corporativa", escribió Matthew Mish, estratega de UBS, en una nota reciente a clientes.

Mish preparó el escenario para la acción preventiva antes del segundo trimestre de 2020, el punto más temprano en el que dice que podría ocurrir una fuerte crisis crediticia. ¿El culpable? Emisión irresponsable de las políticas de dinero fácil de los bancos centrales globales.

UBS cree que esos bancos proporcionaron de manera artificial e innecesaria a las empresas "alimento" que luego utilizaron para el financiamiento de deuda de riesgo. Y con el tiempo, la calidad de esas emisiones disminuyó.

Esta dinámica se puede ver en el siguiente gráfico. La línea roja oscura refleja el grado en que la deuda corporativa no financiera ha aumentado en relación con el producto interior bruto.

En la actualidad, el nivel de deuda corporativa con respecto al PIB se está acercando a niveles récord, lo que ha llevado a prominentes figuras del mercado a dar la voz de alarma del riesgo de defaults. Este ratio clave probablemente estará en peligro si EE.UU. crece a un ritmo más lento que el esperado, lo que ahogaría la confianza a medida que las rebajas de calificación a la deuda y los impagos hacen que los inversores se apresuren a vender.

Además, aunque los niveles de deuda y el crecimiento son importantes, la calidad de la emisión también tiene un peso significativo.

UBS considera que la emisión sigilosa y creciente de bonos de grado especulativo (o "basura") es una preocupación evidente. Aunque estos valores tienen tasas de interés más altas, algo que los inversores han estado reclamando, también tienen un riesgo mayor de impago y menos liquidez.

Incluso el ratio de la deuda de mayor calidad está bajo una presión significativa. Como se muestra en el gráfico adjunto, la proporción de deuda con grado de inversión que se encuentra en el nivel más bajo de solvencia crediticia, o aquellos bonos con calificaciones BBB, es casi la más grande que haya existido.

Con ese fin, UBS analizó los números para saber cuánto pueden empeorar las malas condiciones. La firma dividió su análisis en diferentes segmentos del mercado de bonos. Y las conclusiones son estremecedoras:

- Calificación más baja (B, CCC): pérdidas de préstamos apalancados del 7% y 50% de recuperaciones.

- Mercado medio/crédito privado: pérdidas del 11-12%, impagos del 19% y recuperaciones del 40%.

- Alto rendimiento en EE.UU .: pérdidas del 7-7.5%, 10% de impagos y 25-30% de recuperaciones.

En general: pérdidas de 7-12% en 3,3 billones de dólares de deuda de grado especulativo, lo que resulta en 280 mil millones de dólares de pérdidas anuales.

Estos riesgos no pasan desapercibidos por los expertos que controlan el sistema financiero. En un intento por sofocar la ansiedad de los inversores, el presidente de la Reserva Federal, Jerome Powell, declaró que "la deuda comercial no parece presentar riesgos notables para la estabilidad financiera".

Agregó que las clases de deuda de más riesgos son "financiadas principalmente por prestamistas no bancarios". Entonces, aunque haya un aumento en el apalancamiento en el sistema, no estamos en otro 2008.

De cara al futuro, las instituciones con desequilibrios que alguna vez disfrutaron del caos de la QE ahora se enfrentarán a un entorno cada vez más difícil, ya que los bancos centrales proporcionan cada vez menos estímulos. Combine esta noción con un posible impacto negativo en los beneficios, a través de una escalada de tensiones comerciales, y tendrá una receta para una crisis crediticia.

Es difícil decir exactamente cuándo ocurrirá este fenómeno, dados los cambios aparentemente diarios en el sentimiento de los inversores. Sin embargo, nunca es una mala idea estar preparado.

Y otro tema aparte pero que para mi va a ser el detonante en España y tambien Europa

La mochila austriaca: más crisis y más injusticia social

Buen aporte.¿Cuánto dinero se perdería si estalla la burbuja de deuda? Un banco de inversión lo ha calculado y es para echarse a temblar

Carlos Montero - Lacartadelabolsa

Los inversores han estado lidiando con un entorno bursátil caprichoso, ya que las escaladas de la guerra comercial, las incertidumbres geopolíticas y los débiles datos económicos erosionan lentamente los últimos indicios del optimismo de los inversores. Para echar sal a la herida, una prominente firma de Wall Street está sonando la alarma sobre problemas que se están gestando en otra parte: el mercado crediticio.

Publicidad

"Nuestra opinión es que las bajas tasas de interés globales y la flexibilización cuantitativa a nivel mundial han impulsado una expansión sostenida de las formas de más riesgo de deuda corporativa", escribió Matthew Mish, estratega de UBS, en una nota reciente a clientes.

Mish preparó el escenario para la acción preventiva antes del segundo trimestre de 2020, el punto más temprano en el que dice que podría ocurrir una fuerte crisis crediticia. ¿El culpable? Emisión irresponsable de las políticas de dinero fácil de los bancos centrales globales.

UBS cree que esos bancos proporcionaron de manera artificial e innecesaria a las empresas "alimento" que luego utilizaron para el financiamiento de deuda de riesgo. Y con el tiempo, la calidad de esas emisiones disminuyó.

Esta dinámica se puede ver en el siguiente gráfico. La línea roja oscura refleja el grado en que la deuda corporativa no financiera ha aumentado en relación con el producto interior bruto.

En la actualidad, el nivel de deuda corporativa con respecto al PIB se está acercando a niveles récord, lo que ha llevado a prominentes figuras del mercado a dar la voz de alarma del riesgo de defaults. Este ratio clave probablemente estará en peligro si EE.UU. crece a un ritmo más lento que el esperado, lo que ahogaría la confianza a medida que las rebajas de calificación a la deuda y los impagos hacen que los inversores se apresuren a vender.

Además, aunque los niveles de deuda y el crecimiento son importantes, la calidad de la emisión también tiene un peso significativo.

UBS considera que la emisión sigilosa y creciente de bonos de grado especulativo (o "basura") es una preocupación evidente. Aunque estos valores tienen tasas de interés más altas, algo que los inversores han estado reclamando, también tienen un riesgo mayor de impago y menos liquidez.

Incluso el ratio de la deuda de mayor calidad está bajo una presión significativa. Como se muestra en el gráfico adjunto, la proporción de deuda con grado de inversión que se encuentra en el nivel más bajo de solvencia crediticia, o aquellos bonos con calificaciones BBB, es casi la más grande que haya existido.

Con ese fin, UBS analizó los números para saber cuánto pueden empeorar las malas condiciones. La firma dividió su análisis en diferentes segmentos del mercado de bonos. Y las conclusiones son estremecedoras:

- Calificación más baja (B, CCC): pérdidas de préstamos apalancados del 7% y 50% de recuperaciones.

- Mercado medio/crédito privado: pérdidas del 11-12%, impagos del 19% y recuperaciones del 40%.

- Alto rendimiento en EE.UU .: pérdidas del 7-7.5%, 10% de impagos y 25-30% de recuperaciones.

En general: pérdidas de 7-12% en 3,3 billones de dólares de deuda de grado especulativo, lo que resulta en 280 mil millones de dólares de pérdidas anuales.

Estos riesgos no pasan desapercibidos por los expertos que controlan el sistema financiero. En un intento por sofocar la ansiedad de los inversores, el presidente de la Reserva Federal, Jerome Powell, declaró que "la deuda comercial no parece presentar riesgos notables para la estabilidad financiera".

Agregó que las clases de deuda de más riesgos son "financiadas principalmente por prestamistas no bancarios". Entonces, aunque haya un aumento en el apalancamiento en el sistema, no estamos en otro 2008.

De cara al futuro, las instituciones con desequilibrios que alguna vez disfrutaron del caos de la QE ahora se enfrentarán a un entorno cada vez más difícil, ya que los bancos centrales proporcionan cada vez menos estímulos. Combine esta noción con un posible impacto negativo en los beneficios, a través de una escalada de tensiones comerciales, y tendrá una receta para una crisis crediticia.

Es difícil decir exactamente cuándo ocurrirá este fenómeno, dados los cambios aparentemente diarios en el sentimiento de los inversores. Sin embargo, nunca es una mala idea estar preparado.

Y otro tema aparte pero que para mi va a ser el detonante en España y tambien Europa

La mochila austriaca: más crisis y más injusticia social

Para mi lo peor es el hecho de que esas ingentes cantidades de pasta se están metiendo en empresas con inmensas pérdidas anuales. Uber tiene una valoración de 80.000 millones de USD y unas pérdidas anuales de 5.400 millones de USD. Lyft otro tanto de lo mismo. Pinterest está valorada en

12.000 millones de USD.

Y luego vienen los buybacks, que usan las compañías para meter en sus balances acciones que dan plusvalías y dividendos, financiadas con los créditos megabaratos de los QEs.

No soy un super entendido, pero yo no veo esto sostenible.

Pepito of the palotes

Martillo de Progres

- Desde

- 1 Abr 2008

- Mensajes

- 15.028

- Reputación

- 29.397

¿Podemos comenzar a denominarlo "ECONOMÍA GAFAPASTA"?Buen aporte.

Para mi lo peor es el hecho de que esas ingentes cantidades de pasta se están metiendo en empresas con inmensas pérdidas anuales. Uber tiene una valoración de 80.000 millones de USD y unas pérdidas anuales de 5.400 millones de USD. Lyft otro tanto de lo mismo. Pinterest está valorada en

12.000 millones de USD.

Y luego vienen los buybacks, que usan las compañías para meter en sus balances acciones que dan plusvalías y dividendos, financiadas con los créditos megabaratos de los QEs.

No soy un super entendido, pero yo no veo esto sostenible.

Enviado desde mi OLIVETTI LINEA 98

Santiago4

Madmaxista

- Desde

- 15 Nov 2011

- Mensajes

- 19.915

- Reputación

- 26.317

India no cede ante Trump y elevará los impuestos a la importación desde EEUU

India no cede ante Trump y elevará los impuestos a la importación desde EEUU

India no cede ante Trump y elevará los impuestos a la importación desde EEUU