̷p̷ɔ̷d̷n̷ ̷nike

sencillaco Premium Deluxe - Desde 2009 dando por trastero

¿Por qué apenas baja el precio de la vivienda en medio de la mayor crisis en décadas?

La economía de España está sufriendo la mayor contracción de los últimos 80 años. El PIB se ha desplomando, las familias han incrementado su ahorro a niveles históricamente altos y el mercado laboral se tambalea. Sin embargo, el precio de la de vivienda permanece prácticamente impertérrito ante todos estos acontecimientos fatales para la economía, un comportamiento sorprendente. Las propias firmas de análisis han comenzado a corregir sus proyecciones para reducir la caída del precio de la vivienda o, al menos, para posponerla, puesto que este año ya parece imposible que se produzca un movimiento fuerte a la baja. Aunque la incertidumbre es mucha, la vivienda cuenta con varios (y nuevos) factores a su favor para aguantar el golpe mejor que la economía y, sobre todo, mucho mejor que en 2008, cuando se produjo el estallido de la burbuja inmobiliaria tras años de fuertes subidas de precios y concesión de crédito hipotecario.

Hasta ahora predomina la sorpresa. Desde CaixaBank Research, Judit Montoriol-Garriga, economista senior del departamento de investigación, comenta en una nota que el precio de tasación de la vivienda aumentó un 0,6% intertrimestral en el tercer trimestre de 2020 (base de datos del antiguo Ministerio de Fomento), rompiendo así la tendencia descendente de los dos trimestres anteriores.

En términos interanuales, el precio suavizó su descenso al 1,1% interanual frente al 1,7% del trimestre anterior. Esta evolución ha sido mucho más positiva de lo previsto por CaixaBank Research, lo que ha obligado a estos expertos a reconocer que existe cierto riesgo al alza para sus proyecciones sobre el precio para 2020, una caída del 3,3% que ahora parece complicada.

Tanto en BBVA Research como en CaixaBank reconocen que la demanda de vivienda se ha recuperado muy rápidamente desde el verano. Parece que existe un número de factores nada poco apreciable que podría evitar una fuerte caída del precio de la vivienda, que de producirse llegará en 2021 y 2022. En todo caso, la corrección quedará muy lejos del desplome del 30% en la anterior crisis y, probablemente, también podría quedar por debajo del 8-10% del consenso del mercado.

¿Cuáles son esos factores?

-La gran red de seguridad estatal y la resistencia a bajar precios. A diferencia de crisis pasadas, los gobiernos europeos y entre ellos el español han desplegado una red de seguridad sin precedentes (por ejemplo los Ertes) que mantiene la renta de los hogares relativamente estable y a las empresas con vida. En episodios pasados, la vivienda comenzó a bajar con fuerza cuando los agentes se acercaban al 'precipicio' y se veían obligados a vender, incluso a precios de derribo, por necesidad (inmobiliarias que quiebran, personas que se les agota el paro...). En esta ocasión, mientras que las ayudas y los estímulos se mantengan, este escenario resulta poco probable.

Todo hacía indicar que la crisis del el bichito-19 iba a ser profunda pero corta, influyendo en las decisiones de los propietarios. "La actitud cautelosa de los vendedores que, anticipando una recesión de duración limitada, probablemente están posponiendo la venta de sus casas en lugar de vender a precios más bajos", explicaban Carlos Ocaña Pérez de Tudela y Raymond Torres, economistas de Funcas en un documento sobre el mercado inmobiliario.

-El precio de la vivienda suele ir por detrás del ciclo. Muy relacionado con lo anterior. El precio de la vivienda suele guardar cierta relación con la tasa de paro y el nivel de ingresos de los hogares, ajustándose más tarde que el ciclo económico. En una crisis normal primero se hunde el PIB y después podría venir el desempleo y el ajuste real del precio de la vivienda. El mercado laboral ha aguantado relativamente con la crisis ante los 'parches' impuestos por el gobierno para evitar su resquebrajamiento. Por ahora, la tasa de paro y las insolvencias empresariales están controladas (aunque sea de forma artificial), por lo que la corrección podría postergarse como han vaticinado Moody's u otros firmas financieras.

-La vivienda como activo refugio de los tipos negativos. Este punto es nuevo y quizá de los más importantes. Los tipos de interés negativos han disparado el precio de acciones y bonos, hundiendo su rentabilidad por dividendos y el interés que paga la deuda. Los depósitos y otros activos conservadores ofrecen al ahorrador un 0% en el mejor de los casos (las comisiones se comen el resto). La vivienda es de los pocos activos que ofrece un rentabilidad positiva notable (comprar para alquilar) y que aún puede tener recorrido al alza.

La rentabilidad de la vivienda sobresale en un entorno de tipos de interés muy bajos

La rentabilidad de la vivienda sobresale en un entorno de tipos de interés muy bajos

"El hecho de que los tipos de interés sean bajos y se espere que lo sigan siendo a medio plazo actúa como soporte de los precios. La abundante liquidez y la falta de alternativas de inversión atractivas para los compradores también están estimulando la demanda", reconocen Ocaña y Torres.

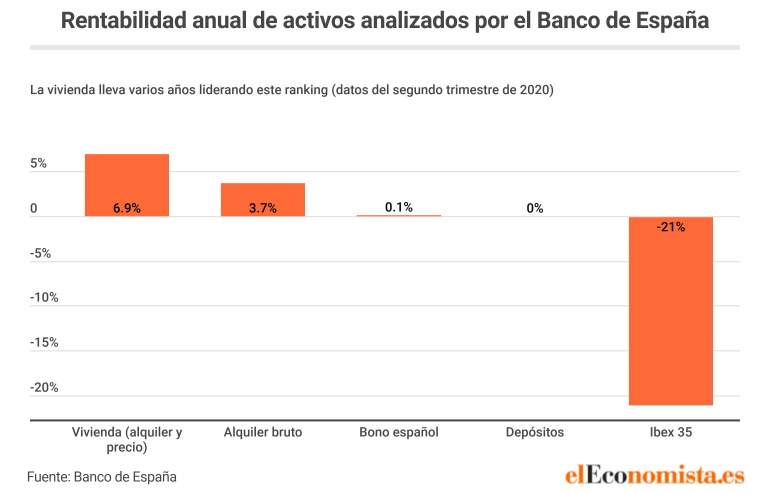

Los indicadores que publica el Banco de España sobre vivienda tienen un apartado de rentabilidad en el que queda patente el atractivo de la vivienda a día de hoy. La rentabilidad del alquiler más la variación de precio de la vivienda es de casi el 6%, la de los bonos del estado a 10 años es del 0,1%, los depósitos 0% y el Ibex 35 un -21% (dato del segundo trimestre de 2020). Si se analiza de forma anual los últimos cuatro ejercicios, solo el Ibex consiguió batir a la vivienda en 2019 con una rentabilidad del 11,8%, frente al 7,5% de la vivienda.

De forma similar se pronunció hace unas semanas Isabel Schnabel, miembro del Comité Ejecutivo del BCE, puesto que esta resistencia de la vivienda está siendo un fenómeno generalizado durante esta crisis. La economista alemana explicaba durante un discurso en Frankfurt que "el aumento de los precios de la vivienda es, por supuesto, el resultado de una multitud de factores... La evidencia empírica sugiere que la política monetaria también tiene un impacto significativo y duradero en los precios de la vivienda en la zona del euro".

Schnabel afinaba el tiro y reconocía que "un entorno de tipos de interés bajos hace que la inversión en vivienda sea relativamente atractiva en comparación con otras clases de activos alternativas, lo que refuerza el reequilibrio de la cartera. Pero debemos ser conscientes de que, en última instancia, puede generar riesgos para la estabilidad financiera y dificultar que las personas puedan pagar una vivienda".

El Fondo Monetario Internacional ha publicado un trabajo centrado en EEUU en el que explica cómo los bajos tipos de interés y medidas monetarias tras el el bichito-19 han impulsado el precio de la vivienda de una forma "sorprendentemente rápida". Las familias tienen miedo a perder esta 'oportunidad' de comprar una vivienda a unos tipos tan bajos o el el bichito está produciendo cambios en el comportamiento de unas familias que ahora valoran mucho más la vivienda. Probablemente una combinación de ambas sea la respuesta.

-No existían desequilibrios previos ni ligeramente parecidos a los de 2007. "Otro factor que apunta a una corrección limitada de los precios es su nivel relativamente bajo en comparación con otros países de Europa y el resto del mundo. Por último, el mercado español está evolucionando en línea con lo que estamos viendo en otros mercados europeos, donde los precios también muestran un grado de resiliencia en un contexto de volúmenes de transacciones en fuerte caída", aseguran Torres y Ocaña.

Félix Lores, experto en mercado inmobiliario de BBVA Research, comentaba en declaraciones a elEconomista hace unas semanas que hay que tener presente que las condiciones del sector ahora son muy diferentes a las que contaba en 2008, cuando acechaba la crisis. Así, aunque el precio ha subido ininterrumpidamente desde 2015, este se sitúa por debajo del máximo de 2008.

Además, hoy "el coste de la financiación es inferior. En términos de accesibilidad, la compra de una vivienda requiere menor esfuerzo, en términos de renta, que hace 12 años (44% de la renta salarial del hogar medio en 2008 frente al entorno del 30% en 2019). Además, a día de hoy la sobreoferta de vivienda nueva no es un problema en términos generales, algo que sí afectó a la evolución del mercado durante la pasada crisis. Con ello se espera que la corrección del precio no sea tan intensa ni tan duradera como en la ocurrida entre 2009 y 2014", culmina el experto de BBVA Research.

La economía de España está sufriendo la mayor contracción de los últimos 80 años. El PIB se ha desplomando, las familias han incrementado su ahorro a niveles históricamente altos y el mercado laboral se tambalea. Sin embargo, el precio de la de vivienda permanece prácticamente impertérrito ante todos estos acontecimientos fatales para la economía, un comportamiento sorprendente. Las propias firmas de análisis han comenzado a corregir sus proyecciones para reducir la caída del precio de la vivienda o, al menos, para posponerla, puesto que este año ya parece imposible que se produzca un movimiento fuerte a la baja. Aunque la incertidumbre es mucha, la vivienda cuenta con varios (y nuevos) factores a su favor para aguantar el golpe mejor que la economía y, sobre todo, mucho mejor que en 2008, cuando se produjo el estallido de la burbuja inmobiliaria tras años de fuertes subidas de precios y concesión de crédito hipotecario.

Hasta ahora predomina la sorpresa. Desde CaixaBank Research, Judit Montoriol-Garriga, economista senior del departamento de investigación, comenta en una nota que el precio de tasación de la vivienda aumentó un 0,6% intertrimestral en el tercer trimestre de 2020 (base de datos del antiguo Ministerio de Fomento), rompiendo así la tendencia descendente de los dos trimestres anteriores.

En términos interanuales, el precio suavizó su descenso al 1,1% interanual frente al 1,7% del trimestre anterior. Esta evolución ha sido mucho más positiva de lo previsto por CaixaBank Research, lo que ha obligado a estos expertos a reconocer que existe cierto riesgo al alza para sus proyecciones sobre el precio para 2020, una caída del 3,3% que ahora parece complicada.

Tanto en BBVA Research como en CaixaBank reconocen que la demanda de vivienda se ha recuperado muy rápidamente desde el verano. Parece que existe un número de factores nada poco apreciable que podría evitar una fuerte caída del precio de la vivienda, que de producirse llegará en 2021 y 2022. En todo caso, la corrección quedará muy lejos del desplome del 30% en la anterior crisis y, probablemente, también podría quedar por debajo del 8-10% del consenso del mercado.

¿Cuáles son esos factores?

-La gran red de seguridad estatal y la resistencia a bajar precios. A diferencia de crisis pasadas, los gobiernos europeos y entre ellos el español han desplegado una red de seguridad sin precedentes (por ejemplo los Ertes) que mantiene la renta de los hogares relativamente estable y a las empresas con vida. En episodios pasados, la vivienda comenzó a bajar con fuerza cuando los agentes se acercaban al 'precipicio' y se veían obligados a vender, incluso a precios de derribo, por necesidad (inmobiliarias que quiebran, personas que se les agota el paro...). En esta ocasión, mientras que las ayudas y los estímulos se mantengan, este escenario resulta poco probable.

Todo hacía indicar que la crisis del el bichito-19 iba a ser profunda pero corta, influyendo en las decisiones de los propietarios. "La actitud cautelosa de los vendedores que, anticipando una recesión de duración limitada, probablemente están posponiendo la venta de sus casas en lugar de vender a precios más bajos", explicaban Carlos Ocaña Pérez de Tudela y Raymond Torres, economistas de Funcas en un documento sobre el mercado inmobiliario.

-El precio de la vivienda suele ir por detrás del ciclo. Muy relacionado con lo anterior. El precio de la vivienda suele guardar cierta relación con la tasa de paro y el nivel de ingresos de los hogares, ajustándose más tarde que el ciclo económico. En una crisis normal primero se hunde el PIB y después podría venir el desempleo y el ajuste real del precio de la vivienda. El mercado laboral ha aguantado relativamente con la crisis ante los 'parches' impuestos por el gobierno para evitar su resquebrajamiento. Por ahora, la tasa de paro y las insolvencias empresariales están controladas (aunque sea de forma artificial), por lo que la corrección podría postergarse como han vaticinado Moody's u otros firmas financieras.

-La vivienda como activo refugio de los tipos negativos. Este punto es nuevo y quizá de los más importantes. Los tipos de interés negativos han disparado el precio de acciones y bonos, hundiendo su rentabilidad por dividendos y el interés que paga la deuda. Los depósitos y otros activos conservadores ofrecen al ahorrador un 0% en el mejor de los casos (las comisiones se comen el resto). La vivienda es de los pocos activos que ofrece un rentabilidad positiva notable (comprar para alquilar) y que aún puede tener recorrido al alza.

"El hecho de que los tipos de interés sean bajos y se espere que lo sigan siendo a medio plazo actúa como soporte de los precios. La abundante liquidez y la falta de alternativas de inversión atractivas para los compradores también están estimulando la demanda", reconocen Ocaña y Torres.

Los indicadores que publica el Banco de España sobre vivienda tienen un apartado de rentabilidad en el que queda patente el atractivo de la vivienda a día de hoy. La rentabilidad del alquiler más la variación de precio de la vivienda es de casi el 6%, la de los bonos del estado a 10 años es del 0,1%, los depósitos 0% y el Ibex 35 un -21% (dato del segundo trimestre de 2020). Si se analiza de forma anual los últimos cuatro ejercicios, solo el Ibex consiguió batir a la vivienda en 2019 con una rentabilidad del 11,8%, frente al 7,5% de la vivienda.

De forma similar se pronunció hace unas semanas Isabel Schnabel, miembro del Comité Ejecutivo del BCE, puesto que esta resistencia de la vivienda está siendo un fenómeno generalizado durante esta crisis. La economista alemana explicaba durante un discurso en Frankfurt que "el aumento de los precios de la vivienda es, por supuesto, el resultado de una multitud de factores... La evidencia empírica sugiere que la política monetaria también tiene un impacto significativo y duradero en los precios de la vivienda en la zona del euro".

Schnabel afinaba el tiro y reconocía que "un entorno de tipos de interés bajos hace que la inversión en vivienda sea relativamente atractiva en comparación con otras clases de activos alternativas, lo que refuerza el reequilibrio de la cartera. Pero debemos ser conscientes de que, en última instancia, puede generar riesgos para la estabilidad financiera y dificultar que las personas puedan pagar una vivienda".

El Fondo Monetario Internacional ha publicado un trabajo centrado en EEUU en el que explica cómo los bajos tipos de interés y medidas monetarias tras el el bichito-19 han impulsado el precio de la vivienda de una forma "sorprendentemente rápida". Las familias tienen miedo a perder esta 'oportunidad' de comprar una vivienda a unos tipos tan bajos o el el bichito está produciendo cambios en el comportamiento de unas familias que ahora valoran mucho más la vivienda. Probablemente una combinación de ambas sea la respuesta.

-No existían desequilibrios previos ni ligeramente parecidos a los de 2007. "Otro factor que apunta a una corrección limitada de los precios es su nivel relativamente bajo en comparación con otros países de Europa y el resto del mundo. Por último, el mercado español está evolucionando en línea con lo que estamos viendo en otros mercados europeos, donde los precios también muestran un grado de resiliencia en un contexto de volúmenes de transacciones en fuerte caída", aseguran Torres y Ocaña.

Félix Lores, experto en mercado inmobiliario de BBVA Research, comentaba en declaraciones a elEconomista hace unas semanas que hay que tener presente que las condiciones del sector ahora son muy diferentes a las que contaba en 2008, cuando acechaba la crisis. Así, aunque el precio ha subido ininterrumpidamente desde 2015, este se sitúa por debajo del máximo de 2008.

Además, hoy "el coste de la financiación es inferior. En términos de accesibilidad, la compra de una vivienda requiere menor esfuerzo, en términos de renta, que hace 12 años (44% de la renta salarial del hogar medio en 2008 frente al entorno del 30% en 2019). Además, a día de hoy la sobreoferta de vivienda nueva no es un problema en términos generales, algo que sí afectó a la evolución del mercado durante la pasada crisis. Con ello se espera que la corrección del precio no sea tan intensa ni tan duradera como en la ocurrida entre 2009 y 2014", culmina el experto de BBVA Research.