raslghul

Lonchafinista

- Desde

- 13 Ene 2021

- Mensajes

- 282

- Reputación

- 352

A raíz de mis intereses en la empresa Luokung Technology (NYSE:LKCO) he investigado un poco el tema de proveedores de diferentes materiales o servicios para la conducción autónoma. Pienso que el beneficio será mayor en las empresas proveedoras de piezas o servicios que en los propios fabricantes de vehículos. También en mineras de Litio (invoco al @SargentoHighway que seguro nos puede iluminar respecto a ese tipo de minería y su uso y rentabilidad en el mundillo de las baterías).

Sobre la empresa podéis ver unos cuantos post en este hilo >>> Luokung Technology Corp

La empresa Hondbridge se dedica a la fabricación de diversos componentes para vehículos eléctricos, he publicado un paco análisis aquí >>> [AF] HONBRIDGE LIMITED LTD (HKEx: 8137)

Y ahora al grano de este hilo.

Uno de los servicios que necesitan los vehículos con conducción autónoma o pseudo-autónoma, son los mapas.

¿Qué es realmente la conducción autónoma?

¿Cuáles son las diferentes estrategias por las que opta la industria?

¿Cómo invierto en las empresas que proporcionan dichos mapas? (Spoiler: LKCO compró hace poco eMAPGo que copa el 24% del mercado en China, no lejos de competidores como Baidu, AMap, NavInfo, Alibaba, ...

Empezamos:

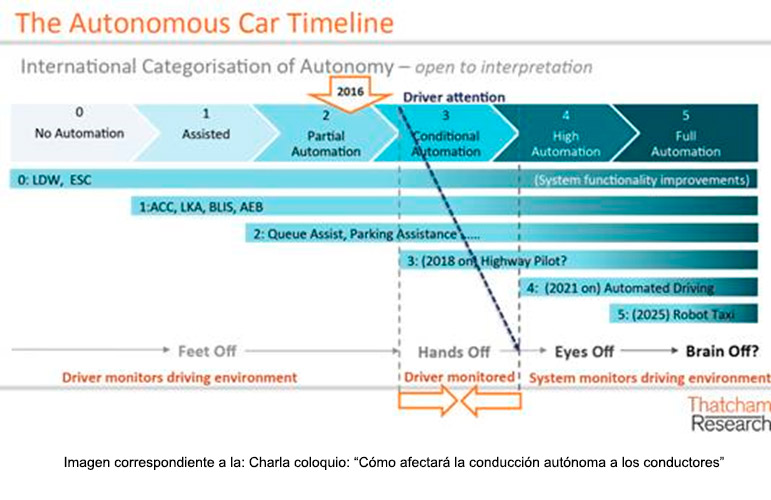

Los niveles de la conducción autónoma

Un vehículo autónomo es aquel que reúne los sensores, procesadores, actuadores y software necesarios para conducirse de forma autónoma.

Los vehículos con autonomía ya están implantados, pero con la intervención humana ya que, la conducción autónoma cuenta con diferentes niveles aún no implantados.

Existen 5 niveles de conducción autónoma que se dividen en:

Nivel 0: Sin automatización en la conducción

Level2: Why Is Tesla’s Full Self-Driving Only Level 2 Autonomous?

Nivel 3: Automatización condicionada

Cada avance en los diferentes niveles de conducción han sido el resultado de muchos años de trabajo y dedicación por parte de las empresas desarrolladoras de tecnología de ayuda a la conducción. El nivel 4 y 5 llegarán a nuestras carreteras y vidas, aunque para ello tengamos que esperar un poco.

Sobre la empresa podéis ver unos cuantos post en este hilo >>> Luokung Technology Corp

La empresa Hondbridge se dedica a la fabricación de diversos componentes para vehículos eléctricos, he publicado un paco análisis aquí >>> [AF] HONBRIDGE LIMITED LTD (HKEx: 8137)

Y ahora al grano de este hilo.

Uno de los servicios que necesitan los vehículos con conducción autónoma o pseudo-autónoma, son los mapas.

¿Qué es realmente la conducción autónoma?

¿Cuáles son las diferentes estrategias por las que opta la industria?

¿Cómo invierto en las empresas que proporcionan dichos mapas? (Spoiler: LKCO compró hace poco eMAPGo que copa el 24% del mercado en China, no lejos de competidores como Baidu, AMap, NavInfo, Alibaba, ...

Empezamos:

Los niveles de la conducción autónoma

Un vehículo autónomo es aquel que reúne los sensores, procesadores, actuadores y software necesarios para conducirse de forma autónoma.

Los vehículos con autonomía ya están implantados, pero con la intervención humana ya que, la conducción autónoma cuenta con diferentes niveles aún no implantados.

Existen 5 niveles de conducción autónoma que se dividen en:

- solo conductor,

- asistida,

- automatización parcial,

- automatización elevada y

- automatización completa;

Nivel 0: Sin automatización en la conducción

- Todas las acciones son realizadas en su totalidad por el conductor.

- El vehículo cuenta con algún sistema de ayuda a la conducción, como por ejemplo: Mantenimiento del carril, controles de velocidad adaptativos o no.

- Este nivel está pensado para que el conductor pueda tener una conducción más cómoda, es una ayuda que mejora la seguridad al volante.

- Se precisa conductor, aunque éste no realizará tareas relativas al movimiento.

- El vehículo cuenta con control de movimiento tanto longitudinal como lateral, aunque no tiene detección y respuesta ante objetos.

- El vehículo tendrá capacidad de actuar de forma independiente ya que pueden realizar una o varias tareas hasta ahora realizadas por el conductor.

Level2: Why Is Tesla’s Full Self-Driving Only Level 2 Autonomous?

Nivel 3: Automatización condicionada

- Se precisa conductor y aunque la autonomía sea más elevada, este deberá estar atento para intervenir.

- Tiene sistemas de automatización en lo referente al control de movimiento longitudinal y lateral; detección y respuesta ante objetos.

- El vehículo podrá decidir cuándo cambiar de carril, frenar para evitar colisionar con otro vehículo, etc., pero, el factor humano seguirá siendo clave ya que el sistema puede precisar de su intervención.

- No se precisará de la intervención humana en ningún momento ya que el coche será el propio vehículo quién controlará el tráfico y las condiciones del entorno, definirá la ruta o alternativas y responderán ante cualquier situación.

- En el caso de existir algún fallo del sistema principal, el vehículo cuenta con respaldo para actuar y seguir conduciendo.

- El vehículo tendrá la capacidad, bajo demanda realizada a través del interfaz por el que se introducirá nuestras órdenes, de ir a cualquier lugar sin necesidad de volante, pedales, mandos, ya que, el vehículo cuenta con sistemas de automatización a todos los niveles.

- A este nivel la figura del conductor, no existe, subiremos al coche, le indicaremos nuestro destino y este se pondrá en marcha.

- Cuentan con un sistema de automatización que en caso de fallo se respaldará con otro sistema, por lo que, él mismo solucionará cualquier imprevisto.

Cada avance en los diferentes niveles de conducción han sido el resultado de muchos años de trabajo y dedicación por parte de las empresas desarrolladoras de tecnología de ayuda a la conducción. El nivel 4 y 5 llegarán a nuestras carreteras y vidas, aunque para ello tengamos que esperar un poco.

Última edición: