que lo van a intentar es seguro

Bruselas permitirá que los Gobiernos entren en el capital de empresas afectadas por el bichito

Que lo consigan? No acabo de ver al ciudadano evitarlo

Esto es como la supervivencia de los tratamientos. Deberiamos hablar de porcentaje de supervivencia a x anyos.

¿Supervivencia? Las empresas españolas, hasta las mas pequeñas, estan totalmente intervenidas. Solo es cuestion de tiempo que el estado decida cuales van a cerrar y cuales no. Teniendo en cuenta que el estado solo es la mascara de legalidad de los mercados y España es la rata de laboratorio del experimento el bichito en Europa.

El 2° T de 2021 va a ser complicadísimo, y poco a poco va saliendo en los medios.

www.vozpopuli.com

La nueva Caixabank supera a BBVA en préstamos ICO y negociará a cara de perro cerca de 20.000 millones

4 minutes

La entidad resultante de la fusión entre

Caixabank y

Bankia gestionará cerca de

20.000 millones de préstamos ICO, convirtiéndose así en el segundo banco español con mayor volumen de este tipo de préstamos, tras

Santander, y superando a

BBVA.

La participación del Estado en el capital del nuevo banco, con un 16,1%, y el hecho de que está previsto que comience a operar a partir del próximo mes de marzo -cuando se cumple el año de carencia de pago aprobado en la concesión de los préstamos ICO- marcará las negociaciones con los clientes.

De acuerdo a los últimos informes de resultados semestrales de la banca española, Santander había financiado en el periodo

23.900 millones correspondientes a préstamos con garantía ICO, en más de 150.000 operaciones.

En los primeros seis meses del año Caixabank incrementó en un 12,5% los préstamos a empresas gracias a la financiación ICO

BBVA, de acuerdo a fuentes cercanas al banco presidido por

Carlos Torres, había concedido

15.000 millones en préstamos ICO. Caixabank informó en sus resultados semestrales haber entregado

10.572 millones, y Bankia

7.450 millones de euros en

préstamos avalados por el Estado.

Caixabank señaló en sus últimas cuentas que en el segundo trimestre del año

el crédito a empresas había crecido un 12,5% "en especial por la concesión de financiación con garantía pública por importe de 9.491 millones de euros (de los que en España 9.168 millones de euros en préstamos ICO)".

Bankia informó que, a 30 de junio de 2020, "el importe de las nuevas operaciones concedidas con garantía pública (aval ICO) asciende a más de 7.450 millones de euros, cuyo valor dispuesto a dicha fecha asciende a cerca de 6.200 millones de euros". De este saldo, más de un 95% corresponde a empresas, de las cuales un 65% aproximadamente son pymes.

El incremento de los préstamos ICO que tendrá que gestionar Caixabank también elevará el riesgo a impagos

Para la nueva Caixabank, consideran distintas fuentes financieras consultadas por este diario, posicionarse como segunda entidad en la concesión de los préstamos ICO es "un

arma de doble filo".

El nuevo banco puede aprovechar el incremento de cuota de mercado para lograr un mayor número de este tipo de préstamos, y

amortiguar el golpe sufrido por la actividad de créditos al consumo, que cayeron cerca de un 50% en los primeros seis meses del año.

Pero también

supone un aumento "del riesgo que tendrá que gestionar". Está previsto que la nueva Caixabank eche a andar el próximo mes de marzo, coincidiendo con el mes en el que los primeros clientes que recibieron préstamos ICO tendrán que devolver el primer plazo. "

Entonces nos encontraremos posiblemente con que muchos de estos clientes habrán cerrado sus negocios, y que no podrán asumir ese pago", advierten las fuentes consultadas.

Las mismas fuentes consideran inevitable que, en esos casos, los clientes echarán en cara a la entidad que no mejorar sus condiciones de financiación será "escandaloso teniendo en cuenta que el Estado es uno de los mayores accionistas del banco".

"El

Frob, el Estado, ha estado al margen de las negociaciones de la fusión, y tampoco tendrá papel en la gestión de los préstamos ICO concedidos; son los bancos los que tienen que encargarse del cobro de los mismos", apuntan fuentes cercanas a Caixabank y Bankia.

------------------------

Y ahi no termina...

Los autónomos avisan de que en abril no podrán devolver los préstamos del ICO

y eso no es baladí...

-------------------------

www.vozpopuli.com

Un 8% del PIB en juego: la bomba de relojería que ha activado Moncloa

6 - 8 minutes

El

Gobierno ya ha puesto en marcha las garantías públicas para hacer frente al

cobi19. Una línea de avales del Estado que

pone en riesgo el 8% del Producto Interior Bruto (PIB) del país. No lo hace ahora, pero sí en un futuro, cuando las deudas se materialicen. Moncloa sabe que tiene entre sus manos una bomba de relojería

y por eso ha tardado tanto en concretar cuánto cubrirán estas garantías y así sopesar cómo asumirá el riesgo de posibles impagos.

Por el momento, el Estado no ha puesto ni un sólo euro de los

100.000 millones que ha prometido. Pero tampoco los pondrá, al menos en el corto plazo. Y es que es importante destacar que

los avales son sólo una promesa de que el Gobierno será el que responda por el empresario o autónomo si éste no paga el préstamo solicitado a la banca por motivo del el bichito-19.

Un riesgo muy alto para la Administración Pública y no tanto para las entidades de créditos, que cuentan también con más flexibilidad por parte del

Banco Central Europeo (BCE). De hecho, el supervisor que dirige Christine Lagarde ha dejado la puerta abierta para que

la banca no tenga que provisionar por este motivo.

Y es por eso que el Gobierno ha salido con una línea tan descafeinada, por debajo de lo que esperaba el sector. Este martes, la ministra de Hacienda y Portavoz del Gobierno,

María Jesús Montero, anunció

los primeros 20.000 millones de euros en garantías. Una quinta parte de lo prometido que cubrirá el 80% del riesgo en pymes y autónomos en todas sus modalidades (nuevo crédito y refinanciación) pero que sin embargo, al resto -grandes empresas- sólo cubrirá el 70% de préstamos concedidos y el 60% en caso de renovaciones.

La mitad de los avales irán dirigidos a las pymes y los autónomos, y el resto a grandes empresas

Montero explicó que una vez se agote esta primera aportación, el Gobierno irá añadiendo nuevas líneas, aunque también advirtió de que el

Ejecutivo se reserva la potestad de poder cambiar las

características de los avales por lo que en futuras emisiones, la banca podría asumir más riesgo.No obstante, fuentes financieras consultadas por este medio reconocen cierto pesimismo en el sector con futuras rondas. Se da por hecho que el Estado irá reduciendo progresivamente estas condiciones, siendo cada vez menos favorable para la banca.

Estas mismas fuentes añaden que el

Gobierno juega con una cifra "tramposa" porque es muy probable que no se terminen de materializar esos 100.000 millones. El Gobierno de

José Luis Rodrigo Zapatero ya puso encima de la mesa esa misma cifra durante la crisis financiera y sólo se activaron 40.000 millones de euros.

Aún con todo, el equipo del

Instituto de Crédito Oficial (ICO) y Tesoro han diseñado una especie de cortafuegos para intentar paliar lo más posible el número de impagos. Las condiciones para acceder a un aval del Gobierno no son muy favorables. De hecho,

el solicitante deberá acreditar que no estuviera en situación de jovenlandesesidad a 31 de diciembre de 2019 ni en procedimiento concursal a 17 de marzo de 2020. Lo que cierra muchas puertas en el caso de las refinanciaciones.

Cabe destacar que los bancos cumplen con una serie de medidas muy estrictas en cuando a la jovenlandesesidad, por lo que si una compañía ya sufría impagos a cierre del año anterior, es muy

poco probable que ésta pueda acceder a un aval del Estado. Una paradoja, ya que serán las más vulnerables. Las empresas que cuenten con una caja suficiente podrán aguantar el chaparrón con apenas nueva liquidez gracias a los

ERTEs.

¿Y si se ejecutan los avales?

El problema para España, tal y como ya se ha comentado en este artículo, vendría si finalmente los receptores de esos préstamos no pagan su deuda con la entidad financiera y el Estado, como avalista, se ve obligado a pagar los préstamos en su lugar. Por el momento, esta deuda ascendería a 20.000 millones de euros -el dinero que ha liberado el Ejecutivo en una primera tanda- pero en el futuro supondrá hasta 100.000 millones de euros, el equivalente a un 8% del Producto Interior Bruto (PIB).

Aunque, a priori, se parte de la idea de que la recuperación de esta crisis será rápida en cuanto se contenga la esa época en el 2020 de la que yo le hablo y que las empresas y autónomos beneficiados de esos préstamos podrán devolverlos, en caso de que eso ocurriera, el déficit público de España se dispararía.

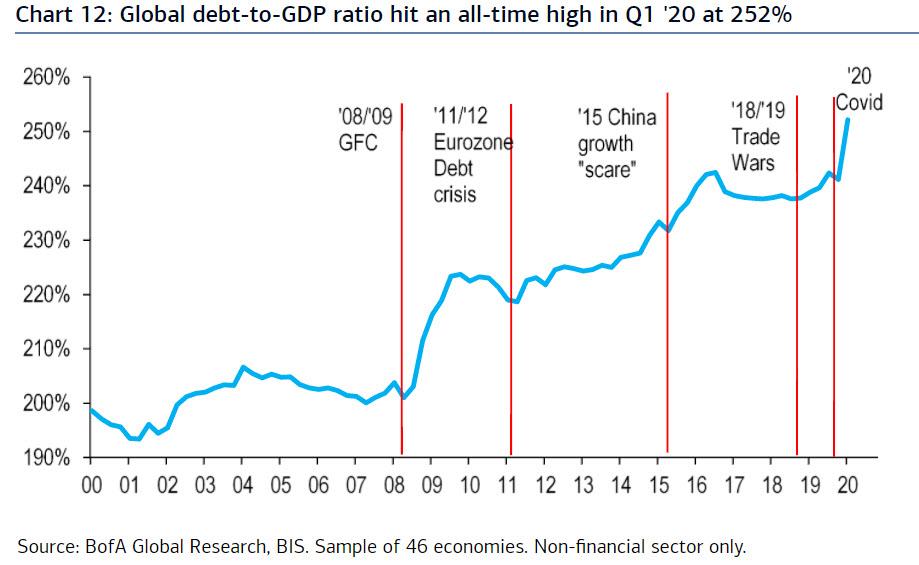

El Estado tendría que emitir deuda para pagar esos 100.000 millones y su nivel de deuda sobre PIB, que se sitúa a cierre de 2019 en el 95,5%, superaría con creces el 100% del PIB, muy lejos de los niveles de estabilidad que marca Bruselas (máximo -3% de déficit y 60% de deuda pública sobre PIB).

La

Comisión Europea ha pausado temporalmente el Pacto de Estabilidad y Crecimiento para permitir a los países incurrir en el gasto que necesiten sin comprometer sus objetivos de deuda y déficit, pero no ha precisado

durante cuánto tiempo dejarán de mirarse estos indicadores.

Peligro para los países sin margen fiscal

En cualquier caso,

aunque Bruselas no penalice a España, si se disparan la deuda y el déficit público los mercados sí podrían hacerlo, obligando al país a pagar más por financiarse.

“Las

dudas sobre la solvencia de las economías con escaso o nulo margen presupuestario pueden

incrementar las primas de riesgo elevando también de forma automática los costes financieros del Estado. El peligro de esa situación, que conviene atajar de raíz y cuanto antes, es que provoque

un efecto “bola de nieve” en la ratio de deuda", explica la profesora

Sara Barcenilla, de la

Universidad de Zaragoza, a

Vozpópuli.

Esto se traduce en que "mayores primas suponen mayores costes financieros que conducen a un mayor déficit el cual deberá financiarse con mayor deuda lo que en un entorno de débil crecimiento económico eleva la ratio deuda pública/PIB incrementando la incertidumbre y elevando de nuevo las primas (y así, volvemos a empezar)”.

Aunque los avales públicos han sido una medida común en otros países de la Unión Europea y similares en cuantía en proporción a su PIB, en España resultan mucho más peligrosos que en otros Estados como Alemania, que sí cuentan con margen presupuestario (superávit fiscal de +1,7% del PIB y deuda del 61,9% a cierre de 2018). Para los que han hecho sus deberes en época de crecimiento económico, será menos costoso liberar la artillería para contener esta crisis.

_________________

En fin, parece que se esta preparando la tormenta perfecta para el 2°T del 2021. Teniendo en cuenta que la banderilla, probablemente, no llegara y el verano del 2021 será nuevamente un desastre turistico, mucho deberia cambiar todo para que no reviente entonces si no lo ha hecho ya por el camino. Ya no habra promesas que hacer y el populacho, presa del hambre y la desesperacion no va a creerse ninguna. Quizas si se convocan elecciones justo antes, consigan engañar a los votantes para que siga esperando la solución tranquilitos en su casa, pero seria una nueva patada a la lata que cada vez esta mas abollada.