Pero juraría que he leído en alguna parte que para esas fechas iban a exigir 25 años para la contributiva.

Te liarías. Es fácil. Hay que considerar la edad de jubileo, la carencia (la cotización que te hace falta), el cálculo de la base reguladora y el porcentaje de la base reguladora que te toca (si p.e. te sale una base de 1.000€ de base reguladora y tienes los 15 años pelaos te toca una pensión de 500€ mientras si tienes 37 años te tocan los 1.000€)

Te pongo los artículos de la LGSS, y de paso las DT con el año en que entrará en vigor (si quieres ver los intermedios tan fácil como buscar la DT en la LGSS):

- Carencias: génerica (15 años en toda la vida laboral) y específica (de esos 15 al menos 2 años dentro de los 15 años anteriores al jubileo) Art 205

y sin cambios (no hay DT)

- Edad: te puedes jubilear a los 65 con 38 años y 6 meses cotizados en toda tu vida laboral y a los 67 si tienes menos. Art 205 y DT 7ª (hasta 2027)

- Base reguladora: cómputo de 25 años anteriores al mes previo al mes anterior al hecho causante (dos meses antes del jubileo para atrás). Art 209 y DT 9ª (hasta 2022)

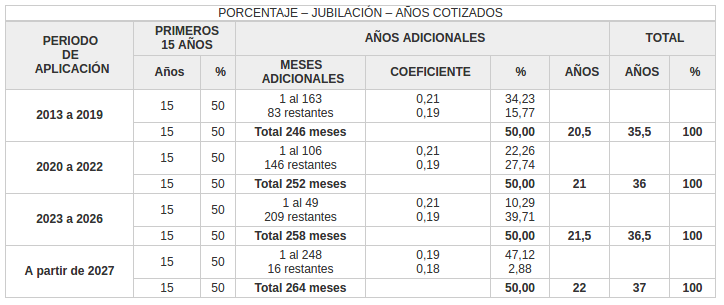

- Cuantía (porcentaje a aplicar sobre la base reguladora): el cuadro que has puesto corresponde a la DT que indico. Art 210 y DT 8ª (hasta 2027)

Tienes que tener en cuenta que el porcentaje se aplica sobre la base reguladora, no sobre la pensión máxima. Así que imagina que te salga un porcentaje del 97% sobre una base reguladora de 3.000€. No vas a cobrar una pensión de 2.900, no. Se te van a aplicar los topes de las pensiones (si no recuerdo mal este año sobre 2.500) y vas a cobrar eso. Salvo que te acojas a la jubilación tardía (te jubiles más tarde de la edad que te toca) en cuyo caso tienes derecho a la aplicación de porcentajes adicionales (entre el 2 y el 4%) no se aplica este tope sino el tope máximo de cotización (sobre los 3.800€)

Edito: en el caso de los jubileos anticipados (arts 207 -involuntaria- y 208 -voluntaria- LGSS son los normales) el porcentaje de reducción ese del 1,500% por trimestre (mínimo) al 1,825% por trimestre (máximo) también

se aplican sobre la base reguladora, no sobre la cuantía de la pensión. De ahí que se te reduzca un 0,50% de la pensión máxima cada trimestre de adelanto. Ímaginate que tras aplicar el porcentaje general te salga una cantidad de 3.000€ y se te aplique el coeficiente reductor del 1,500% jubileandote 2 años antes de la edad que te toca. Te quedaría una pensión de 3.000 - (3.000x1,500%x8) = 2.640. Como supera la base máxima se te aplicaría el tope y

te quedarías con la pensión máxima jubileandote 2 años antes. Para evitar esto se aplica el 0.50% ese que decía, de modo que 2.500 - (2.500x0,50%x8) = 2.400€ (aplicando el descuento ese)

Todo esto está en el artículo 210 de la LGSS.

Ya sé que no es fácil, pero hay auténticos artistas con esto de planificarse la pensión y por eso se ha puesto esta reducción (antes de 2013 no existía :fiufiu: )

Aver heztudiao :

:

ienso:

ienso: