Fenici0

Forero Paco Demier

- Desde

- 31 Jul 2021

- Mensajes

- 65

- Reputación

- 70

Bienvenidos a este hilo donde espero que me caigan ostras como panes.

Soy Fenicio. Aunque el cabrón de @Fenicio me ha robado el user para escribir esta cosa de post:

Bueno y ya que he lanzado unas ostras al aire para comprobar si burbuja es un lugar donde hay libertad espero obviamente recibirlas con total libertad. Más aún si me hacen ganar dinero.Hola, me he registrado nada más que para comentar esto:

Hace ya unas semanas desde que encontré este hilo buscando ideas para evitar que te abran la puerta fácilmente.

Al final cambié la cerradura por una anti-bumping, porque me pareció la mejor opción calidad-precio, aunque la idea de la cerradura invisible me resultó interesante.

Pues bien, el otro día en una tienda de Parla me encontré que tenía dicha cerradura en el escaparate, a 265 euretes.

La tienda se llama Kernel Computers y, como ya he dicho, está en Parla. Con una búsqueda en Google podéis encontrar más datos.

Dicho queda.

¡Un saludo!

Abro este hilo porque me considero un inversor "value" y llevo un mes escuchando a los foreros de @MomentumFinancial. A través de @Value (Creo que eres tú el usuario de Raúl, si no saludos cordiales) en un chat de Telegram que compartimos (saludos a zonabolsa que no bolsazone) me habló de que de todos ellos @gordinflas era una fruta máquina de encontrar cosas baratas. Ahí descubrí su hilo Me llamo la atención que yo encontré alguna posición como Qiwi no entrando en dicha posición más que nada por el riesgo jurisdicción. La intención del hilo será desnudar la cartera y poner por aquí posiciones, entradas, salidas, valores liquidativos con la mayor transparencia posible. No me voy a comprometer una frecuencia para actualizar, simplemente cuando entre o salga actualizaré. Los valores liquidativos será cuando me salga de las narices.

Respecto a mi, tenéis mi historia contada y algunas de mis posiciones en El barco mercante de Fenicio . El resumen para vagos es que soy funsionario y estoy estudiando para otra oposición para mejorar mis condiciones laborales a mis 28 palos. Graduado en Ingeniería de la Energía por la UPM y en posesión no tengo más que una kunda que cumple 20 años el año que viene y una moto que uso porque mi padre no usa. Mis padres funcivagos también, nunca me faltó de nada y por lo general tuve una vida fácil sin grandes lujos. Vamos, me he criado en uno de los peores de Madriz lo cual me ha servido para venir espabilado desde shiquitito. Vivo de alquiler en uno de los peores barrios de Madrid porque es lo que hay. La vivienda en Madrid está disparada gracias a que la oferta la han absorbido los langostas y los fondos de REIT.

Actualmente es uno de los temas que más me toca los narices porque estoy tirando los dineros aquí en Madriz, pero por otra parte veo que la vivienda en Madrid está cara de narices para los salarios medios y sobretodo modales que hay en Madriz. Como curiosidad, fuimos a ver una promoción de Aedas Homes y desde que nos dieron la cita hasta que fuimos los precios subieron un 5%. Short $AEDAS.

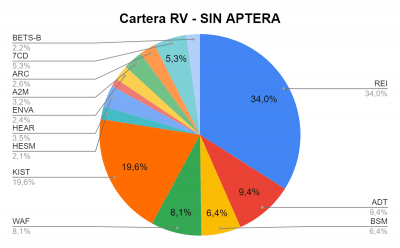

CARTERA a 31/07/21 :

| Nombre empresa / Ticker | NºAcciones | Precio medio de compra en moneda de cotización | valor de mercado en € | Pérdida o Ganancia en % | Porcentaje en cartera |

| Ring Energy $REI | 11200 | 1.09$ | 25400 | 147% | 34,31% |

| Adriatic Metals $ADT | 3680 | 2.23 AUD | 6990 | 38% | 9,44% |

| Blackstone Minerales $BSM | 530 | 6.59$ | 4760 | 62% | 6,43% |

| West African Resources $WAF | 9200 | 0.876 AUD | 6040 | 21% | 8,16% |

| Kistos $KIST | 5360 | 200.38 GBP | 14100 | 12% | 19,05% |

| Hess Midstream $HESM | 70 | 17.29$ | 1530 | 50% | 2,07% |

| Turtle Beach $HEAR | 100 | 26.35$ | 2600 | 17% | 3,51% |

| Yellow Pages $Y [Más conocida como páginas amarillas] | 100 | 13.259 CAD | 960 | 7.2% | 1,30% |

| Enova $ENVA | 65 | 35.25$ | 1810 | -6.2% | 2,44% |

| A2 Milk $A2M | 650 | 6.12 AUD | 2360 | -4.2% | 3,19% |

| Arc Documents Solutions $ARC [más conocida como páginas amarillas] | 1100 | 2.36$ | 1920 | -12% | 2,59% |

| Cd Projekt $7CD | 98 | 58.17€ | 3910 | -31% | 5,28% |

| Betsson $BETSB | 243 | 82.6 SEK | 1650 | -16% | 2,23% |

| TOTAL=74408 |

Bueno como veis, he hecho dos carteras, una incluyendo a Aptera y otra no. Aptera es mi posición de Venture Capital. La idea es intentar tener una cartera descorrelacionada al máximo posible con muchos tipos de activos (Oro, materias primas, criptos, capital venture, private equity, inmobiliario, alguna finca de agricultura Renta Variable y Renta fija). Esta idea es sacada del libro "Ivy Portfolio". Oro, materias primas y Renta Variable están en mi cartera (y capital venture através de aptera también). El problema es que el resto de activos los veo caros, si bien, podría entrar al REIT através de algún indexado, el resto requieren apalancamiento y bastante concentración, cosa que no veo con claridad de momento. Las criptos de momento, no las entiendo mucho y necesito estudiarlas, asi que de momento pasando.

DEUDAS. (31/07/21)

21500€ le debo a mi santa madre ya que durante abril 2020 decidí apalancarme con 30000€ teniendo en mi bolsillo 20000€ todo en bolsa. Mi novia, que no tiene ni idea de bolsa, me comió el tarro y al final me acojoné y no entre en HESM, lo que hubiese supuesto un x3 y un dividendo mensual de 600€ sin peligro ninguno. También me eche para atrás porque soy Ingeniero y por entonces llevaba solo llevaba invirtiendo 6 meses. Pensaba que los mercados eran eficientes (hay que ser estulto para pensar que detras del dinero no hay una cantidad infinita de demorado mentales y ludópatas...) y manejaban información privilegiada (pensaba que se iban a la fruta los contratos a LP y todo el mercado lo sabía menos yo). En mi defensa diré que me influyó algún MAGUFO de Telegram.

FONDO DE EMERGENCIA. (31/07/21)

2500€. Si funsionario.

PATRIMONIO NETO (31/07/21)

62600€ Aprox. Descontadle lo que me voy a pulir este mes en vacaciones + alquiler. Espero que no sea más de 1000€.

BREVE HISTORIA COMO INVERSOR. Atención especial a mis errores.

En mayo de 2017 me compré los libros de Gregorio empujado por la falta de interés que daban los bancos en los depósitos. Tenía un poco la imagen de riesgo de la bolsa, pero ese libro me abrió los ojos y me di cuenta que el peligro era no estar dentro. Debido a que necesitaba tiempo para estudiar para mejorar mis ingresos activos, no podía dedicarle tiempo a la bolsa y a aplicar un value investing, decidí posponerlo. En el verano de 2019 empecé a entrar en el hilo de ¿Se puede vivir de la bolsa? (Que por cierto, originariamente era de Gilito pero Jarg89 se lo ha chorado sin ningún tipo de vergüenza.). Varios foreros me animaron con la frase "A capar se aprende a cortando narices" y básicamente fue lo que me dijeron en 2017 también. Así que le eche bemoles y compré ENAGÁS y RED ELECTRICA, básicamente por el sesgo de confirmación y porque se que varios compañeros de promoción han acabado ahí. Por no mencionar nada de los monopolios regulados y buen PER. Desde un primer momento sabía que no quería IBEX y quería el resto del mundo, pero quería empezar por algo que controlase. Posteriormente empecé a leer otros libros de Value Investing (unos 20 aprox, ya subiré fotos o una lista), escuchar podcast (Value Investing FM, Buy the dip y la joya de la corona, @MomentumFinancial menuda sacada de regazo ese podcast) y he ido poco a poco soltándome. Despues del sector energía en España, en abril de 2020 decidí entrar en USA, compré REI y HESM preCOVID llegué a aguantar caidas de -50% en cartera y fue cuando le pedí la pasta a mi madre... podría haber entrado en HESM a 6$ pero acabé entrando a 13$ si no recuerdo mal basicamente porque esperaba que cayese... ahí me di cuenta que me estaba dando un "sesgo de paralísis" y no quería perder ese tren. 30k a HESM. Por suerte, salió bien. También amplíe REI cuando la llevaba a -75% porque estaba a 0.15 NPV hasta que se convirtio en una posición importante, no recuerdo cuanto, pero no he vendido nada de REI (a fecha de 31/07/2021). Mis primeros errores llegaron en Junio de 2020 con la calentada de CCL. Compre algunas calls OTM en enero de 2022 y junio fue un mes de un subidón pensando que al el bichito no le quedaba mucho. También compré calls de BSM OTM para enero de 2021 por la calentada de la subida de las de CCL... y bien caras que me costaron. BSM y CCL me pudieron costar un 10% de la cartera. Desde entonces intento sistematizar mis entradas y salidas. Si quiero entrar a algo que esta cayendo y cae un 10% abro la primera posición y así sucesivamente hasta que completo posición para intentar con un precio medio bajo. Con las salidas igual, una vez que se supera el precio objetivo, se las deja correr y se sale poco a poco, ya sea vendiendo calls o vendiendo por partes. Los principales problemas psicológicos que me veo a la hora de invertir es que me cuesta mucho vender porque me da por el ojo ciego pagar impuestos porque es dinero que no va a componer y sobretodo que tengo 0 aversión al riesgo. Literalmente. Veo caer un 50% la cartera y me joroba no tener liquidez porque quiero entrar como un equino. En diciembre de 2020 otro error que cometí fue entrar en CD Projekt. Vi la caída y se me calentó el hocico. Entré bastante fuerte porque vi una caida del 50% no entrando en la valoración, que de hecho, modelé los ingresos de Cyberpunk y los clavé bastante gracias a Google Trend y las búsquedas. Lo que hice mal no fue normalizar los ingresos de ese año y tirar el múltiplo. Cuando lo hice ya era tarde. Un muerto que a día de hoy es un -30% en mi cartera pero que no vendo porque sigo anclado al precio de compra y no quiero perder dinero. Coste de oportunidad? Probablemente.

Si quereis saber de mi un poco más, tenéis el hilo en forocazadividendos.

RENTABILIDAD.

Como empecé en octubre de 2019 haciendo pequeñas aportaciones y he seguido haciéndolas y he retirado 5k hace 2 meses para meterlos a Aptera, no os puedo dar una cifra concreta.

En mayo de 2020 si no recuerdo mal entre deuda+recursos propios tenía 49K . Actualmente contando que ahora con deuda(que he reducido) y con la revalorización tengo unos 81K +65% desde mayo 2020, pero esto está distorsionado por los 8.5K que aunque no he aportado al broker se los he ido pagando a mi madre.

Os colgaría el portfolioanalyst de IB para que vieseis el trackrecord, pero está caído. Esta semana lo hago. Si mal no recuerdo, la rentabilidad rondaba el 25% anualizado (no recuerdo si era el TWR o el MWR) desde octubre de 2019. Cuando empecé en esto esperaba hacerme un 5% y protegerme de la inflación. Esto ha superado todas mis expectativas. Sinceramente, creo que ese 25% anualizado no voy a ser capaz de mantenerlo ni de coña, pero me gusta el reto intelectual y psicológico de mantenerlo y batir al mercado aunque no me pueda dedicar al 100% por culpa de la oposición.

Como veis tiene truco. Mi patrimonio en diciembre de 2019 era de 18270€. Actualmente 62600€. Todo ello se debe a un timing perfecto en bolsa, incluyendo la recesión y recuperación más rápida de la historia usando apalancamiento. Imposible de mantener.

Adjuntos

-

22,2 KB Visitas: 11

22,2 KB Visitas: 11