Valoración de Gaesco sobre AtresMedia

Revisión de estimaciones de Gaesco sobre A3Media

Nuestro análisis:

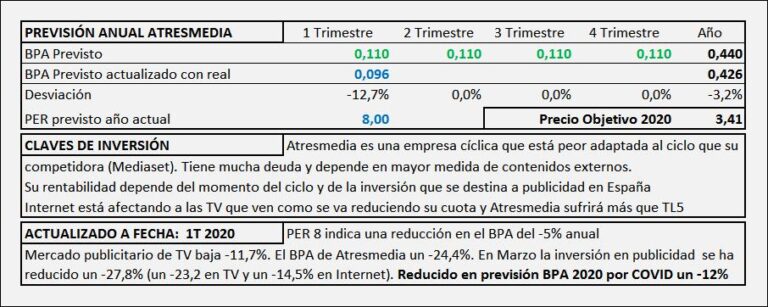

La compañía expuso en su presentación de resultados una caída del mercado publicitario en el trimestre del -11.7% y del -23.2% en el mes de marzo. Durante el mes de abril esta caída se ha acentuado hasta más del -50%. Para el año 2020, las estimaciones de la compañía son una caída del -15-20% del mercado publicitario y un ahorro de costes de más de un 50%de la caída de ingresos.

- En nuestras estimaciones hemos considerado la parte alta del rango de caída con un mercado de televisión y radio cayendo al -20% así como la producción y distribución de contenidos. Para el FY21 proyectamos una recuperación del mercado de televisión del 8%, del 11% en el mercado radio y del 14% de la producción y distribución de contenidos. En 2022 esperamos un leve crecimiento aún y para 2023 vuelta a la situación anterior de estabilidad/caída.

- En cuanto a los costes hemos supuesto una reducción de costes de un -11.4% en el año 2020 (un 49.9% de ahorros totales sobre el total de caída de ingresos). A partir de 2021 la situación es similar, siguiendo la evolución del top line.

- Al margen del el bichito-19, ya comentamos en nuestra nota anterior que el consumo de televisión lineal venía decreciendo por encima del -5% todos los meses hasta el confinamiento decretado el 15 de marzo. a partir de ahí los crecimientos de consumo televisivo son superiores al 30% en las últimas semanas. Sin embargo este aumento del consumo no se está traduciendo en un aumento de la publicidad ya que al estar todas las principales actividades paradas (automoción, telecomunicaciones) y dada la grave crisis que se avecina y la incertidumbre reinante, las compañías han reducido drásticamente su inversión publicitaria. No obstante seguimos considerando que el auge de las diferentes plataformas OTT que hay en la actualidad (Netflix, HBO, Amazon Prime Video, Disney+, Filmin…) el consumo de televisión en abierto se reducirá a futuro.

- Hemos estimado una recuperación del dividendo a partir de 2021 con los mismos términos y condiciones que los que había hasta su cancelación hace unas semanas.

En cuanto a la deuda neta de la compañía la estimamos relativamente estable en torno a las cifras actuales (unos EUR190M).

Conclusión: Nuestro DCF arroja una valoración de EUR3.1/acción con un peso del valor terminal del 65.5% y un EV/EBITDA residual de 6.3x. La rebaja de nuestras estimaciones realizadas va en línea con la caída del valor durante 2020 (en torno a un 30%) lo que vendría a dar una cierta “racionalidad” a las caídas sufridas en bolsa.

Mantenemos nuestra recomendación de ACUMULAR porque a pesar de tener un potencial superior al 15% no es un sector en el que nos encontremos cómodos por su alto riesgo y una vez eliminado el dividendo, el atractivo de la acción por revalorización es más reducido. No obstante consideramos que la cotización actual refleja un escenario dramático para la compañía y el sector que no compartimos y creemos que el castigo es excesivo.