silenus

Será en Octubre

Pongo esto para abrir el debate pero espero que el hilo sirva para discutir otras opciones aparte de sacar la pasta a bancolchón.

¿Qué hacer con el ahorro ante un futuro de tipos cero?

¿Qué hacer con el ahorro ante un futuro de tipos cero?

La nula remuneración de los depósitos provoca la pérdida de poder adquisitivo. La alternativa está en los fondos mixtos o perfilados y en la gestión de carteras

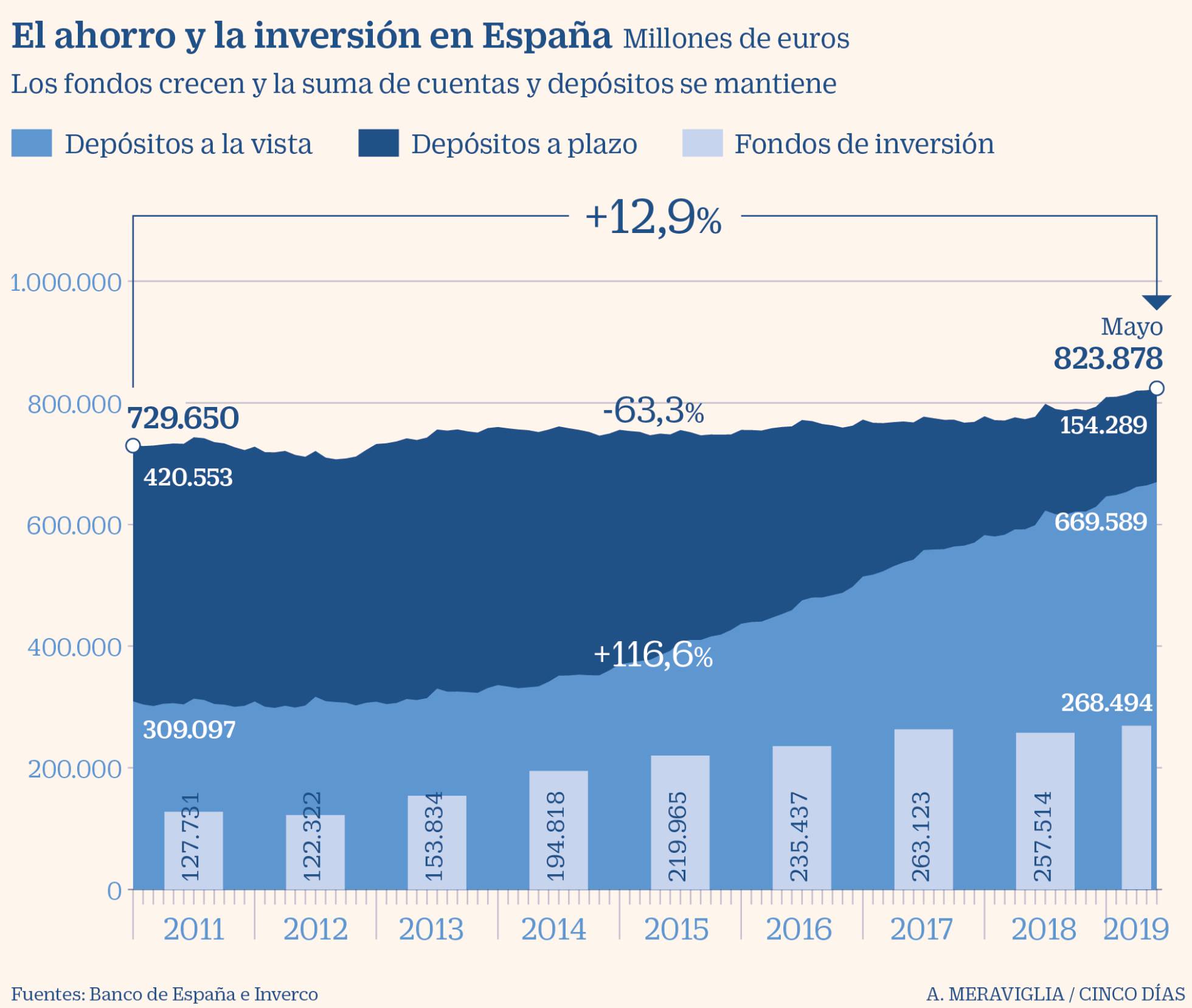

El pequeño ahorrador se ha perdido definitivamente las abundantes ganancias que la política del BCE ha dejado en los bolsillos de los inversores en Bolsa y también en renta fija. Quienes han resistido en sus depósitos a plazo a toda una era de tipos de interés en mínimos e incluso en terreno negativo han visto cómo su rentabilidad menguaba hasta prácticamente cero, perdiendo con ello poder adquisitivo en su ahorro.

El constante descenso en el precio del dinero en la zona euro con el que el BCE ha respondido a los desafíos de la Gran Recesión ha dado un vuelco al panorama del ahorro y la inversión. “El ahorrador puro está muerto”, sentencia José Manuel Artal, director de estrategia comercial de Ibercaja, a propósito de la remuneración con que se paga el ahorro. El 0,05% de tipo medio en los nuevos depósitos a plazo y del 0,04% en las cuentas a la vista, según los últimos datos del Banco de España. Y el BCE aún prepara una reanudación de los estímulos monetarios que promete deprimir todavía más la rentabilidad del ahorro. La expectativa tiempo atrás era de una subida de tipos a finales de este año, capaz de empezar a sacar de la parálisis la remuneración del ahorro. Pero el escenario actual, sin embargo, es el contrario.“

Al menos hasta 2022 no esperamos alzas de tipos de interés en la zona euro”, reconoce Xavier Blanquet, director de estrategia de producto y asset allocattion de Banco Sabadell. Ante tal derrumbe de rentabilidad en la retribución del ahorro –la remuneración de los nuevos depósitos a plazo llegó a ser del 5% en octubre de 2008–, surge incluso la idea de que el cliente pueda llegar a pagar por tener su dinero en el banco, algo que ya les sucede a las propias entidades cuando aparcan su excedente de liquidez en el BCE. La institución les cobra el 0,4% desde marzo de 2016 y se especula con que endurezca esa tasa en 10 puntos más –hasta el -0,5%– en su reunión de septiembre.

La banca española descarta por el momento cobrar por los depósitos de los clientes particulares aunque sí se esté empezando a cobrar en algunos casos en depósitos de empresas y el sector se plantee qué hacer con las cuentas no operativas, como ha reconocido Santander. Y pese a la mínima rentabilidad, el ahorrador español se resiste con fuerza a abandonar su depósito y destinar su dinero a otro activo de más riesgo y también mayor rentabilidad.

“Cuando a un ahorrador le vence un depósito, lo renueva en otro depósito o en una cuenta a la vista”, añade Artal. De hecho, el volumen conjunto de depósitos a plazo y cuentas a la vista apenas ha variado en los últimos años, en los que sí ha habido un trasvase interno desde la imposición a plazo a las cuentas corrientes o a la vista, donde la banca ha concentrado su rivalidad por captar clientes. Así, en la actualidad las mejores ofertas para el ahorro están en las cuentas nómina de Bankinter, que ofrece el 5% TAE el primer año por domiciliar los ingresos y el 5% que también paga Ibercaja y el 5% de CaixaBank, esta solo hasta el 31 de julio.

Alternativas

El ahorro tradicional va a seguir por tanto condenado a un nula rentabilidad. ¿En qué invertir entonces el dinero sin riesgo? De entrada, hay que contar con que la inflación se puede comer la escasa rentabilidad que se logre con el ahorro, lo que obliga a asumir ciertas dosis de riesgo. “Las soluciones tradicionales quedaron atrás, los fondos conservadores multiactivo permiten aspirar a rentabilidades reales del 1%”, explica Juan Luis García Alejo, director comercial de asesoramiento de Andbank España. Para Blanquet, la diversificación en la inversión es también una de las claves para que el ahorro no pierda poder adquisitivo, junto con “la paciencia, con la que respetar los tiempos propios de cada inversión, y la constancia, las aportaciones periódicas”.

En la era de los tipos cero, los bancos se están esforzando por dirigir a la clientela hacia los fondos de inversión, un producto con el que aspirar a una mayor rentabilidad y que además genera valiosas comisiones para las entidades financieras. Pero el proceso es muy lento y se encuentra con la fuerte resistencia de un ahorrador con mucha aversión al riesgo. La intensa corrección del mercado del pasado diciembre fue un ejemplo: las caídas asustaron a los partícipes y llovieron las órdenes de reembolso, sin que esos inversores hayan disfrutado por tanto de las subidas de precios que vinieron después.

“La educación financiera es fundamental y escasea. El abandono de los depósitos es un proceso muy lento, requiere tiempo. Y los bancos han buscado la solución más rápida para proteger el negocio: reducir costes, comprar deuda soberana e impulsar el crédito a pymes y al consumo, que deja mayor margen”, explica Federica Troiano, consultora de banca de Analistas Financieros Internacionales (Afi). Aunque muy lejos todavía de los volúmenes del ahorro más conservador, el patrimonio en fondos de inversión está remontando en los últimos años y ha crecido de forma significativa desde 2014, desde que el BCE pusiera en terreno negativo la facilidad de depósito y el interés de las imposiciones a plazo cayera del 1%, según explican desde Sabadell.

“Los fondos mixtos o perfilados o la gestión discrecional de carteras tienen sentido para el ahorrador conservador. En los depósitos hay una pérdida por el efecto de la inflación. No tomar ningún riesgo es de hecho lo más arriesgado”, señala Blanquet. La gestión discrecional de carteras es la estrategia por la que ya ha apostado Ibercaja, con la que el cliente accede a pagar una comisión para que la entidad le gestione su ahorro según su perfil de riesgo, en lugar de suscribir directamente fondos de inversión.

Y en la alternativa al depósito, tanto Sabadell como Ibercaja descartan ofertar fondos garantizados, en otro tiempo la gran baza de la banca con la que atraer hacia los fondos al cliente más conservador. Con los tipos actuales de la deuda, las cuentas para garantizar rentabilidad no salen.

Pensiones

Ante el desafío de la rentabilidad, el atractivo fiscal de un producto bien puede ser una de las respuestas. Gracias a la deducción fiscal por la aportación de un máximo de 8.000 euros al año, un ahorrador con un tipo marginal del 45% tendría un ahorro fiscal por ese 45%, lo que supone un plus de rentabilidad adicional en un contexto con intereses del 0% para los activos sin riesgo, señalan en Sabadell.

Un mayor riesgo en la inversión, aunque medido, y también una menor liquidez, la propia del plan de pensiones, son por tanto el precio de una mayor rentabilidad.

¿Hipotecas más baratas?

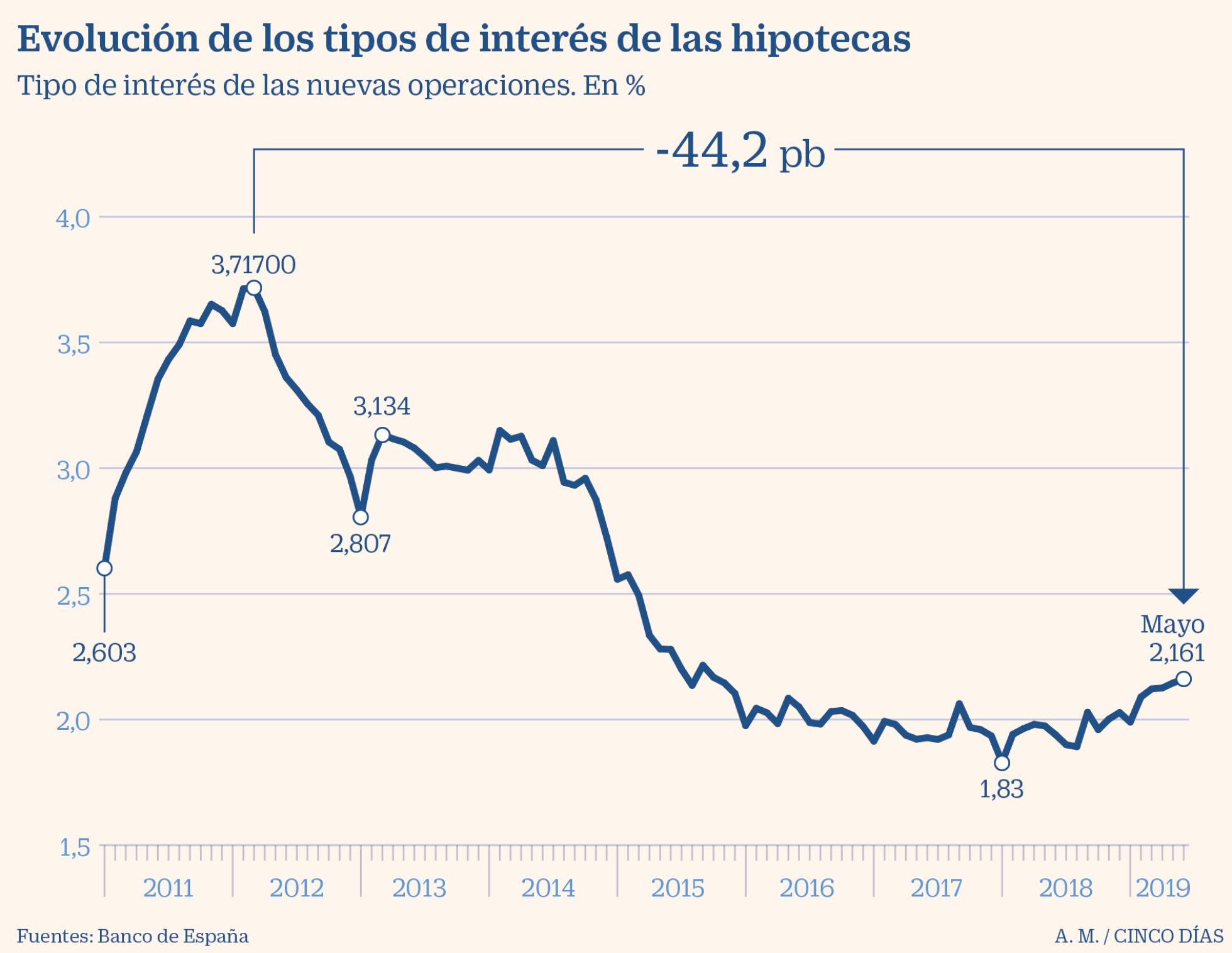

Frente al deterioro en la remuneración del ahorro, el cliente minorista ha recibido del BCE alivio para el pago de las hipotecas. La nueva concesión se ha abaratado desde el 3,7% de febrero de 2012 hasta el 2,16% actual, según el tipo medio de la serie histórica del Banco de España.

La expectativa de más estímulos del BCE ha interrumpido además el tímido ascenso que había iniciado el euríbor y el principal índice de referencia para revisar las hipotecas ha vuelto a descender, con lo que las hipotecas que se revisaron con el dato de junio se abaratarán por primera vez en los últimos diez meses.

La entrada en vigor de la nueva ley hipotecaria, a mediados de junio, ha supuesto un importante cambio al obligar al banco a asumir todos los gastos, excepto la tasación. El Banco de España asegura que esto ha provocado un ligero encarecimiento, aunque los tipos de interés también están influidos al alza por la elevada concesión de hipotecas a tipo fijo, más caras. En el sector reconocen que los precios actuales ya están en mínimos y que será difícil rebajarlos aún más.

¿Qué hacer con el ahorro ante un futuro de tipos cero?

¿Qué hacer con el ahorro ante un futuro de tipos cero?

La nula remuneración de los depósitos provoca la pérdida de poder adquisitivo. La alternativa está en los fondos mixtos o perfilados y en la gestión de carteras

El pequeño ahorrador se ha perdido definitivamente las abundantes ganancias que la política del BCE ha dejado en los bolsillos de los inversores en Bolsa y también en renta fija. Quienes han resistido en sus depósitos a plazo a toda una era de tipos de interés en mínimos e incluso en terreno negativo han visto cómo su rentabilidad menguaba hasta prácticamente cero, perdiendo con ello poder adquisitivo en su ahorro.

El constante descenso en el precio del dinero en la zona euro con el que el BCE ha respondido a los desafíos de la Gran Recesión ha dado un vuelco al panorama del ahorro y la inversión. “El ahorrador puro está muerto”, sentencia José Manuel Artal, director de estrategia comercial de Ibercaja, a propósito de la remuneración con que se paga el ahorro. El 0,05% de tipo medio en los nuevos depósitos a plazo y del 0,04% en las cuentas a la vista, según los últimos datos del Banco de España. Y el BCE aún prepara una reanudación de los estímulos monetarios que promete deprimir todavía más la rentabilidad del ahorro. La expectativa tiempo atrás era de una subida de tipos a finales de este año, capaz de empezar a sacar de la parálisis la remuneración del ahorro. Pero el escenario actual, sin embargo, es el contrario.“

Al menos hasta 2022 no esperamos alzas de tipos de interés en la zona euro”, reconoce Xavier Blanquet, director de estrategia de producto y asset allocattion de Banco Sabadell. Ante tal derrumbe de rentabilidad en la retribución del ahorro –la remuneración de los nuevos depósitos a plazo llegó a ser del 5% en octubre de 2008–, surge incluso la idea de que el cliente pueda llegar a pagar por tener su dinero en el banco, algo que ya les sucede a las propias entidades cuando aparcan su excedente de liquidez en el BCE. La institución les cobra el 0,4% desde marzo de 2016 y se especula con que endurezca esa tasa en 10 puntos más –hasta el -0,5%– en su reunión de septiembre.

La banca española descarta por el momento cobrar por los depósitos de los clientes particulares aunque sí se esté empezando a cobrar en algunos casos en depósitos de empresas y el sector se plantee qué hacer con las cuentas no operativas, como ha reconocido Santander. Y pese a la mínima rentabilidad, el ahorrador español se resiste con fuerza a abandonar su depósito y destinar su dinero a otro activo de más riesgo y también mayor rentabilidad.

“Cuando a un ahorrador le vence un depósito, lo renueva en otro depósito o en una cuenta a la vista”, añade Artal. De hecho, el volumen conjunto de depósitos a plazo y cuentas a la vista apenas ha variado en los últimos años, en los que sí ha habido un trasvase interno desde la imposición a plazo a las cuentas corrientes o a la vista, donde la banca ha concentrado su rivalidad por captar clientes. Así, en la actualidad las mejores ofertas para el ahorro están en las cuentas nómina de Bankinter, que ofrece el 5% TAE el primer año por domiciliar los ingresos y el 5% que también paga Ibercaja y el 5% de CaixaBank, esta solo hasta el 31 de julio.

Alternativas

El ahorro tradicional va a seguir por tanto condenado a un nula rentabilidad. ¿En qué invertir entonces el dinero sin riesgo? De entrada, hay que contar con que la inflación se puede comer la escasa rentabilidad que se logre con el ahorro, lo que obliga a asumir ciertas dosis de riesgo. “Las soluciones tradicionales quedaron atrás, los fondos conservadores multiactivo permiten aspirar a rentabilidades reales del 1%”, explica Juan Luis García Alejo, director comercial de asesoramiento de Andbank España. Para Blanquet, la diversificación en la inversión es también una de las claves para que el ahorro no pierda poder adquisitivo, junto con “la paciencia, con la que respetar los tiempos propios de cada inversión, y la constancia, las aportaciones periódicas”.

En la era de los tipos cero, los bancos se están esforzando por dirigir a la clientela hacia los fondos de inversión, un producto con el que aspirar a una mayor rentabilidad y que además genera valiosas comisiones para las entidades financieras. Pero el proceso es muy lento y se encuentra con la fuerte resistencia de un ahorrador con mucha aversión al riesgo. La intensa corrección del mercado del pasado diciembre fue un ejemplo: las caídas asustaron a los partícipes y llovieron las órdenes de reembolso, sin que esos inversores hayan disfrutado por tanto de las subidas de precios que vinieron después.

“La educación financiera es fundamental y escasea. El abandono de los depósitos es un proceso muy lento, requiere tiempo. Y los bancos han buscado la solución más rápida para proteger el negocio: reducir costes, comprar deuda soberana e impulsar el crédito a pymes y al consumo, que deja mayor margen”, explica Federica Troiano, consultora de banca de Analistas Financieros Internacionales (Afi). Aunque muy lejos todavía de los volúmenes del ahorro más conservador, el patrimonio en fondos de inversión está remontando en los últimos años y ha crecido de forma significativa desde 2014, desde que el BCE pusiera en terreno negativo la facilidad de depósito y el interés de las imposiciones a plazo cayera del 1%, según explican desde Sabadell.

“Los fondos mixtos o perfilados o la gestión discrecional de carteras tienen sentido para el ahorrador conservador. En los depósitos hay una pérdida por el efecto de la inflación. No tomar ningún riesgo es de hecho lo más arriesgado”, señala Blanquet. La gestión discrecional de carteras es la estrategia por la que ya ha apostado Ibercaja, con la que el cliente accede a pagar una comisión para que la entidad le gestione su ahorro según su perfil de riesgo, en lugar de suscribir directamente fondos de inversión.

Y en la alternativa al depósito, tanto Sabadell como Ibercaja descartan ofertar fondos garantizados, en otro tiempo la gran baza de la banca con la que atraer hacia los fondos al cliente más conservador. Con los tipos actuales de la deuda, las cuentas para garantizar rentabilidad no salen.

Pensiones

Ante el desafío de la rentabilidad, el atractivo fiscal de un producto bien puede ser una de las respuestas. Gracias a la deducción fiscal por la aportación de un máximo de 8.000 euros al año, un ahorrador con un tipo marginal del 45% tendría un ahorro fiscal por ese 45%, lo que supone un plus de rentabilidad adicional en un contexto con intereses del 0% para los activos sin riesgo, señalan en Sabadell.

Un mayor riesgo en la inversión, aunque medido, y también una menor liquidez, la propia del plan de pensiones, son por tanto el precio de una mayor rentabilidad.

¿Hipotecas más baratas?

Frente al deterioro en la remuneración del ahorro, el cliente minorista ha recibido del BCE alivio para el pago de las hipotecas. La nueva concesión se ha abaratado desde el 3,7% de febrero de 2012 hasta el 2,16% actual, según el tipo medio de la serie histórica del Banco de España.

La expectativa de más estímulos del BCE ha interrumpido además el tímido ascenso que había iniciado el euríbor y el principal índice de referencia para revisar las hipotecas ha vuelto a descender, con lo que las hipotecas que se revisaron con el dato de junio se abaratarán por primera vez en los últimos diez meses.

La entrada en vigor de la nueva ley hipotecaria, a mediados de junio, ha supuesto un importante cambio al obligar al banco a asumir todos los gastos, excepto la tasación. El Banco de España asegura que esto ha provocado un ligero encarecimiento, aunque los tipos de interés también están influidos al alza por la elevada concesión de hipotecas a tipo fijo, más caras. En el sector reconocen que los precios actuales ya están en mínimos y que será difícil rebajarlos aún más.