En la entrada de hoy se hace referencia al índice de inflación UIG (Underlying Inflation Gauge). Si queréis entender qué es y qué indica, nada mejor que este post de Benditaliquidez en el foro de TE:

PPCC - Pisitófilos Creditófagos Invierno 2018-2019

NOSOTROS SOMOS MUY BUENOS PREVIENDO CUÁNDO HAY QUE VENDER, QUE ES LO MÁS DIFÍCIL.-

16-03-2019

Lo nuevo de estos días es que,

en la UE, oficialmente, estamos ya en el proceso de Rerrecesión.

Mientras tanto,

en Reino Unido y Estados Unidos, aún siguen ufanos los resentidos, disimulando el fracaso grotesco del 'brexitrumpismo' —el 'brexitrumpismo' español murió en 2018: ha sido el 'procés' desde 2012 y la 'reburbuperación' puesta en marcha en 2013, con las reformas de las socimis y la LAU—.

Para explicarse por qué suben de precio los inmuebles y la Bolsa norteamericana, las atribuladas mentes mecanicistas se aferran al 'leydeofertademandismo' y al 'bancocentralculpismo': «Es que hay mucha demanda de activos porque el dinero no renta nada».

En España, todos saben que,

si quitamos los traspasos de titularidad —como lo es el desagüe bancario de basura inmobiliaria mediante operaciones vinculadas—, la verdad es que se están vendiendo muy pocos inmuebles a terceros porque la economía ordinaria no está funcionando bien por razones profundas que van más allá del día a día. Todos son conscientes de su precariedad laboral y residencial, de la falta de futuro para sus pensiones y su sanidad, y de lo difícil que está obtener ingresos ordinarios

Quienes trabajan y emprenden no ahorran, sino los que les parasitan. La mejor prueba de ello la tenemos en EEUU, que estando en situación de pleno empleo y con la cotización de inmuebles y acciones en máximos históricos, sin embargo, se ganan elecciones con el mensaje cínico de que está pendiente de hacer que 'América' sea grande 'otra vez' y, acto seguido, intentar inflacionar la economía, es decir, menoscabar el poder adquisitivo del dinero —para justificar la cotización de los activos sobrevalorados y moderar el peso del endeudamiento elefantiásico—; dinero que el Trabajo & Empresa sabe lo valioso que es; dinero despreciado por quienes lo obtienen de forma no ordinaria, a través del rentismo usurero —inmobiliarios, pensionistas de lujo, plazofijistas y superasalariados—, que lo dilapidan, precisamente, en el reburbujeo de los inmuebles y acciones con que se divierten, para desesperación del Capital. Nunca antes había habido tanta distancia entre la economía ordinaria y la extraordinaria.

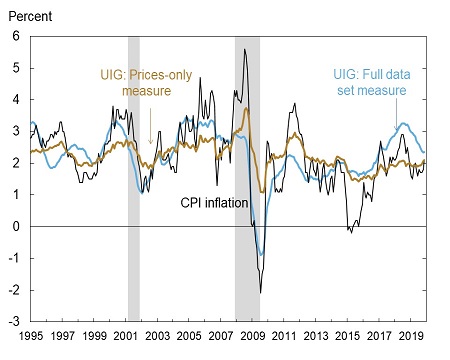

En relación con el indicador 'Underlying Inflation Gauge' (UIG), que el Banco de Reserva Federal de Nueva York introdujo en 2017 —y que ha sido inteligentemente aportado al debate, hemos representado gráficamente la diferencia entre el UIG-Full Data Set y el Índice de Precios al Consumo (CPI), obteniendo la conclusión de que

ya no cabe otra cosa que el Repinchazo de la Reburbuja y la Rerrecesión.

Lo primero que salta a la vista es que las diferencias entre el UIG y el CPI se compensan. Su promedio es cero.

La máxima diferencia positiva (UIG > CPI) es en pleno Pinchazo de la Burbuja, en 2008. Por contra, máxima diferencia negativa (UIG < CPI) marca el fin de la ZIRP ('Zero Interest Rates Policy') y el comienzo de la subida de tipos de interés, en 2015.

También, se observa que, desde mediados de 2014, en plena retirada de la tercera oleada de Expansión Cuantitativa (QE-III), el UIG ha pasado a estar persistentemente por encima del CPI (UGI > CPI), agravándose en los últimos meses.

Finalmente, se observa que

el aumento del UIG, que lleva produciéndose desde 2014 —porque, dada la transición estructural, subir tipos inflaciona, justo lo contrario de lo que cacarean los 'leydeofertademandistas'—

tiene una pendiente demasiado acusada —vid. líneas de tendencia polinómicas de orden 3—.

Se diría, pues, que

la diferencia UIG-CPI da señales de cambio a la política monetaria y que ahora tocaría hacerse cargo de una importante diferencia negativa (UIG < CPI), intentando domeñar el UIG, que se muestra más reactivo a las subidas de tipos que el CPI.

¿Pero cómo bajar los tipos de interés o proceder a una cuarta oleada de expansión cuantitativa partiendo de máximos históricos en los precios de los activos?

Además, está la cuestión de que

la política fiscal —excesivamente expansiva— le está robando a la monetaria la poca tracción que tiene.

Bajando impuestos, sube la rentabilidad neta de las inversiones, aunque la bruta esté estancada o, incluso, baje. La política fiscal puede llegar a destruir la eficacia de la política monetaria.

En EEUU está dándose descoordinación entre la política fiscal y la monetaria.

En RU la descoordinación se ha convertido en una tomadura de pelo. El Capital y el Dinero no quieren ni oír hablar del 'brexit', pero los gestores fiscales están comprometidos con él y hacen el ridículo. Ayer, un servidor se encontró con una vieja amiga británica:

—Mi hijos se han casado. El mayor, con una rusa.

—¿Conoces Rusia?

—No, ni falta que me hace. He invitado a mi casa a los suegros de mi hijo para conocerles.

—Si hubiera 'brexit', la UE miraría hacia Rusia. Pero el 'brexit' es una tomadura de pelo.

—Lo será para ti. La Gran Bretaña es mucho más en el mundo que un simple Estado de la Unión Europea.

—Diciendo Gran Bretaña estás diciendo que no te importa Irlanda. Y, si pasas de Irlanda, también es que pasas de la colonia de Gibraltar.

—Adiós.

En España, podemos decir lo mismo que decimos de EEUU y RU, tanto del 'procés', como del 'resucitacionismo' inmobiliario, con la diferencia de que nosotros ya hemos dado cuenta de ello, aunque haya tanto petulante que no quiera reconocerlo —como nos pasó en otoño de 2006 y todo 2017, y a Mohamed Said al-Sahaf y a Felipito Takatún—.

Sabemos cómo van a acabar estas contradicciones que tantos dolores de cabeza le están causando al sistema capitalista.

No es bonito lo que viene y ya no queda margen de tiempo para reaccionar. Tenemos todas las cartas repartidas.