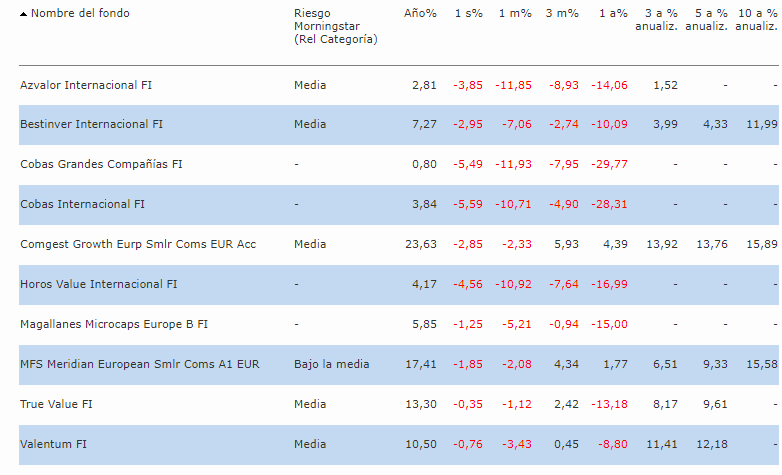

¿Cuáles son los tres fondos españoles más rentables a largo plazo?

La mayor parte de los gestores y expertos recomiendan fijar el plazo de la inversión a unos años vista. Una de unidad de tiempo que se entiende como a largo plazo es la década. Observar la rentabilidad anualizada a 10 años nos muestra si ese fondo es una buena opción para invertir el dinero de cara a

obtener rentabilidad en el futuro. Por eso, nos preguntamos ¿cuáles son los tres fondos españoles más rentables a largo plazo?

Bankinter EE.UU. Nasdaq 100 R FI

Este fondo de Bankinter tiene una rentabilidad anualizada a 10 años del 18,91% y una volatilidad anualizada en 3 años del 14,02%. De hecho, Morningstar califica al fondo de “riesgo sobre la media”, es decir, no es de alto riesgo.

El fondo, que toma como referencia el Nasdaq, invierte en instrumentos derivados negociados en un mercado organizado. “El fondo tendrá en torno al 100% de su exposición total en renta variable, invirtiendo principalmente en futuros sobre el índice Nasdaq 100, así como también en acciones de empresas pertenecientes al índice, sin que necesariamente se siga la ponderación del mismo”, señala la ficha.

Merchfondo FI

La rentabilidad anualizada a 10 años para este fondo es del 17,91% y la volatilidad anualizada a 3 del 24,95%, Morningstar lo cataloga como “riesgo alto”. Es un fondo que invierte tanto en renta variable como en renta fija de cualquier mercado mundial, especialmente de la OCDE, aunque también invierte en emergente, sin que la exposición supere el 50%. En estos momentos, más del 79% de la exposición del fondo está en Estados Unidos y el resto en la Zona Euro, la Europa que no es Eurozona, Japón y Canadá.

“La inversión en Renta Fija podrá realizarse, a cualquier plazo, tanto en activos de emisores privados como públicos, con un máximo del 25% en calidad crediticia media (entre BBB- y BBB+) y el resto elevada (mínimo A-).”, explican en la ficha.

Kutxabank Bolsa Nueva Economía Estándar FI

La rentabilidad de este fondo a largo plazo es del 17,13% anualizada a 10 años, mientras que la volatilidad anualizada a 3 es del 13,53%.

El fondo toma como referencia el comportamiento del Nasdaq 100. El fondo tiene una exposición, de al menos un 75%, de activos en renta variable. “Al menos el 75% de la exposición a renta variable estará invertido en valores del índice Nasdaq 100 (índice de sectores tecnológicos), sin predeterminación en cuanto a su capitalización. El resto de la renta variable estará invertido en emisores de países pertenecientes a la OCDE.”, explican en la ficha.