Brutal análisis en sólo 3 párrafos, muchas gracias Gordinflas.Ni idea de como van a nivel tecnológico. Había leído hace un tiempo lo de los Ryzen, pero aparte de eso estoy desconectado del mundillo.

A nivel financiero y a nivel de trato al accionista Intel es muchísimo mejor que AMD. Intel tiene mejores márgenes, retribuye al accionista con dividendos + recompras a un 5-6% anual, tiene mejores márgenes operativos, muchísima más estabilidad y consistencia en los resultados, cotiza a un precio aceptable (PER 10 creciendo al 7-8% anual)... Para contrastar, AMD diluye a los accionistas al 9% anual y no reparte nada (entre otras porque hasta hace poco perdía dinero año sí y año también). Cotiza a PER 50 creciendo al 17% anual.

Pagar 5 veces más por algo que solo crece un poco más del doble y que te tratan como si fueras hez no me parece la mejor idea para invertir. Para especular ya cada uno que haga lo que quiera, no hago previsiones a futuro.

Y sobre lo de la percepción de mercado de AMD vs Intel. AMD ha sacado un mejor producto a mejor precio y ha crecido muchísimo más; pero incluso ahora ingresa 7-8 veces menos. Eso de comerle la tostada quizá suena bien en los tabloides tecnológicos, pero a la hora de la verdad Intel sigue siendo un gigante comparado con AMD. El verdadero competidor de Intel es Taiwan Semiconductor Manufacturing (TSM) y ese sí que parece que se le está comiendo la tostada de verdad...

*Tema mítico* : La cartera (otra vez) kamikaze a medio plazo

- Autor del tema gordinflas

- Fecha de inicio

A nivel financiero y a nivel trato al accionista intel ha sido muchisimo mejor que AMD en los ultimos 15 anyos, simplemente porque AMD estaba en la hez e Intel no tenia competencia.Ni idea de como van a nivel tecnológico. Había leído hace un tiempo lo de los Ryzen, pero aparte de eso estoy desconectado del mundillo.

A nivel financiero y a nivel de trato al accionista Intel es muchísimo mejor que AMD. Intel tiene mejores márgenes, retribuye al accionista con dividendos + recompras a un 5-6% anual, tiene mejores márgenes operativos, muchísima más estabilidad y consistencia en los resultados, cotiza a un precio aceptable (PER 10 creciendo al 7-8% anual)... Para contrastar, AMD diluye a los accionistas al 9% anual y no reparte nada (entre otras porque hasta hace poco perdía dinero año sí y año también). Cotiza a PER 50 creciendo al 17% anual.

Pagar 5 veces más por algo que solo crece un poco más del doble y que te tratan como si fueras hez no me parece la mejor idea para invertir. Para especular ya cada uno que haga lo que quiera, no hago previsiones a futuro.

Y sobre lo de la percepción de mercado de AMD vs Intel. AMD ha sacado un mejor producto a mejor precio y ha crecido muchísimo más; pero incluso ahora ingresa 7-8 veces menos. Eso de comerle la tostada quizá suena bien en los tabloides tecnológicos, pero a la hora de la verdad Intel sigue siendo un gigante comparado con AMD. El verdadero competidor de Intel es Taiwan Semiconductor Manufacturing (TSM) y ese sí que parece que se le está comiendo la tostada de verdad...

Apuntes:

- Intel es fabricante de Chips y ha tenido retrasos en la tecnologia de 10nm de >5 anyos; por contra Samsung, TSMC y co partian mucho mas atras y ya desde hace 2 anyos estan en los 7nm y en poco tiempo estaran en los 3-4nm; mientras Intel ha confirmado que estara en los 10nm este anyo

") Y por mucho que diga Intel y que cada dia intente redefinir lo que importa y lo que no, la verdad es la que es: El tamanyo de la puerta del transitor es el principal parametro para determinar el numero de transistores, su velocidad y el calentamiento.

Y por mucho que diga Intel y que cada dia intente redefinir lo que importa y lo que no, la verdad es la que es: El tamanyo de la puerta del transitor es el principal parametro para determinar el numero de transistores, su velocidad y el calentamiento.- AMD no es fabricante de Chips, pero tampoco tiene que invertir las cantidades de Intel en su fabricacion: Por otra parte no asume el riesgo de ser un secundon, que es lo que le esta pasando a Intel, desde hace algun tiempo. Si AMD no ha vendido mas, es simplemente porque:

1) Hay relaciones muy fuertes entre fabricantes como DELL/ASUS/MICROSOFT/HP/... e INTEL.

2) TSMC no ha suministrado todos los chips al ritmo que lo deseaba AMD.

No quiero hablar mucho de esto, pero hay fabricantes que ya se estan comiendo sus equipos Intel, y es que la gente no es petulante, solo quiere Intel con grandes descuentos.

- AMD desde hace >2anyos tiene los mejores ordenadores sobremesa , desde el anyo pasado las mejores CPUs para portatil y este anyo, Intel ha hecho el ridiculo presentando los mismos ordenadores del anyo pasado, mientras que los de AMD, como desde hace 5 anyos presentan mejoras significativas: No es una cuestion de Frikies. Es un producto tecnologico e Intel no ha avanzado en los ultimos 5 anyos; por contra, AMD a dia de hoy esta minimo 2 anyos por delante de Intel. Y lo peor, es que esa diferencia parece insalvable para los proximos 3-5 anyos.

- En el Cloud, Intel tiene doble competencia. 1) En ratio consumo y eficiencia los ARM son mejores y AWS ya ha apostado por ellos 2) En potencia y eficiencia los AMD estan claramente por delante. Por ahi le van a comer mercado.

Desde hace meses no para de vender divisiones y centrarse en el "futuro":

1) Este anyo es crucial pues presenta su nueva arquitectura y

2) Presenta sus nuevas tarjetas graficas.

Si no tiene exito en ambas, dudo que Intel pueda aguantar el ritmo de AMD/NVIDIA/TSMC/APPLE/SAMSUNG/.....

Por otra parte, AMD que esta sobrevaloradisima, tiene a Lisa Su de CEO, y que desde hace mas de >5 anyos todo lo que hace, lo hace bien (Veremos el nuevo CEO de Intel).

Y no, no hablo como Friki: A veces, olvidamos que las tecnologicas ofrecen productos y si al final son una hez, pues tienes tb una hez de empresa; hace 4/5 anyos hubo un "nerd" que abrio un hilo y dijo que AMD introducia una nueva arquitectura, que tenia muy buena pinta y que la CEO era muy buena y que iba a meter pasta ahi: En ese momento AMD valia 3-5$, ahora vale casi 100$.

Para mi Intel por 30$ es compra (si veo algo potable en las cpus o en las targetas graficas); de AMD paso porque esta inflada. Y ojito con el acuerdo NVDIA y ARM: Eso puede determinar el futuro de todos los microprocesadores.

eldelavespa

Madmaxista

- Desde

- 27 Dic 2015

- Mensajes

- 416

- Reputación

- 640

Buenas Gordi, tengo que ampliar Qiwi o Momo, que son las únicas que pegaron bajón en la cartera, momo nos tiene quemados a la mayoría, qiwi me parece más de fiar. Por otro lado nmtp está muy golosa en estos momentos y no la llevo. Me imagino que también estás pensando en recomprar las que más han caído. Le vas a meter algo a todas o tiraste la toalla con alguna?

Enviado desde mi PRA-LX1 mediante Tapatalk

Enviado desde mi PRA-LX1 mediante Tapatalk

gordinflas

Madmaxista

- Desde

- 28 Mar 2016

- Mensajes

- 2.170

- Reputación

- 9.584

Si aún lo tengo en cartera es que no he tirado la toalla, no te preocupes por eso.Buenas Gordi, tengo que ampliar Qiwi o Momo, que son las únicas que pegaron bajón en la cartera, momo nos tiene quemados a la mayoría, qiwi me parece más de fiar. Por otro lado nmtp está muy golosa en estos momentos y no la llevo. Me imagino que también estás pensando en recomprar las que más han caído. Le vas a meter algo a todas o tiraste la toalla con alguna?

Enviado desde mi PRA-LX1 mediante Tapatalk

A mi me gusta más Qiwi que Momo, pero es porque me gustan más los dividendos que las recompras.

Tenía pensado vender algo de carbón (quizá Kinetic?), Total Gabón (es un ****** hacerle seguimiento, apenas hay información que no sea en francés) y Zengame (he encontrado una empresa mejor del mismo sector), pero aparte de eso no tengo muy claro que voy a hacer. El mercado está raro de narices y no he encontrado casi nada interesante estas últimas semanas. Las pocas cosas me están saliendo ahora que el mercado chino ha pegado el bajón...

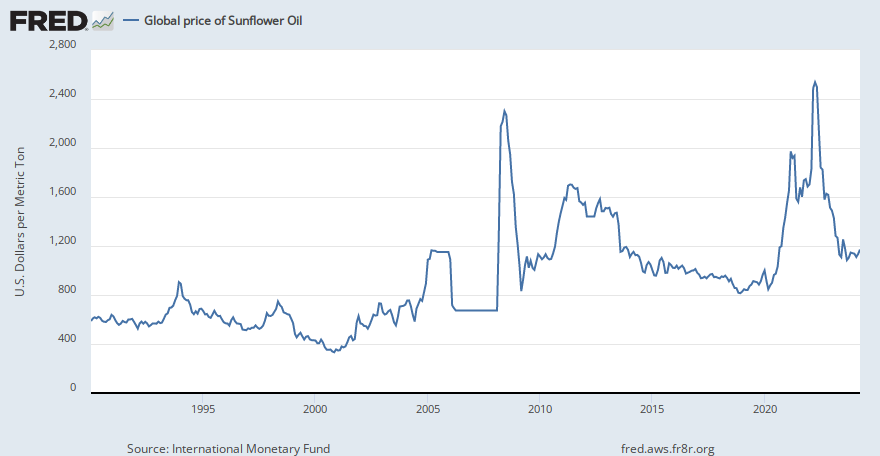

Me he estado mirando Kernel Holdings (empresa ucraniana de aceite de girasol y grano) y tiene buena pinta, a lo mejor abro posicion.

Peter Canito

Madmaxista

- Desde

- 19 Jul 2015

- Mensajes

- 3

- Reputación

- 5

Hola Gordi, espero estés bien, sigo tu hilo desde hace tiempo.

Donde trabajo compramos algo de aceite de girasol para fabricar productos químicos palm free. Después de unos meses de precios altos, están a la baja y en próximas semanas nos actualizarán precios en base a la cosecha de fin de verano/principio de otoño

Donde trabajo compramos algo de aceite de girasol para fabricar productos químicos palm free. Después de unos meses de precios altos, están a la baja y en próximas semanas nos actualizarán precios en base a la cosecha de fin de verano/principio de otoño

Global price of Sunflower Oil

Graph and download economic data for Global price of Sunflower Oil (PSUNOUSDM) from Jan 1990 to Feb 2024 about oil, World, and price.

fred.stlouisfed.org

gordinflas

Madmaxista

- Desde

- 28 Mar 2016

- Mensajes

- 2.170

- Reputación

- 9.584

Quizá sí. Lo único que no está en la posible lista para vender es Henan Jinma. Me gusta demasiado.¿No te plateas vender lo que te queda en mongolian ahora que parece que vuelve a ir parriba y es carbón?

Gracias por la info, se agradece. Parece que los de Kernel Holdings son la segunda empresa del mundo en producción de semillas de girasol y que este año no tuvieron mala cosecha (a diferencia del resto del mundo que sí que ha sufrido bastante). Los resultados de 2021 están distorsionados por este motivo... Pero en Twitter me han dicho que la empresa acaba un programa de inversiones muy potente este mismo año y que los beneficios se mantendrán arriba aunque los precios del aceite bajen. También dice que empezará a recomprar acciones a dos manos. Hablaba de un 20% a precios actuales...Hola Gordi, espero estés bien, sigo tu hilo desde hace tiempo.

Donde trabajo compramos algo de aceite de girasol para fabricar productos químicos palm free. Después de unos meses de precios altos, están a la baja y en próximas semanas nos actualizarán precios en base a la cosecha de fin de verano/principio de otoño

Global price of Sunflower Oil

Graph and download economic data for Global price of Sunflower Oil (PSUNOUSDM) from Jan 1990 to Feb 2024 about oil, World, and price.fred.stlouisfed.org

Si encuentro las notas de prensa que confirman lo de las inversiones y las recompras voy a entrar seguro.

runik

Cuñado nija

- Desde

- 4 Abr 2020

- Mensajes

- 57

- Reputación

- 115

Lo de gazprom en los 8$ (o 300 rublos) es para hacerle un estudio, mira que en análisis técnico no paso de suelos, tendencia bajista y tendencia alcista, pero aquí tiene un techo que no quiere romper, a ver si quien sea se cansa de vender y la deja subir!!

Por cierto Gordinflas, le has hechado un ojo a Tianli Education? ( HKS | 1773 ) No está súperbarata (PER menos de 10), pero con la regulación china se ha pegado un batacazo bestial, el máximo accionista se ha puesto a comprar en 2 HKD, su crecimiento anual es brutal, márgenes decentes, si no miré mal en TIKR con muy poca deuda y jovenlandesesidad, y en su web indican que la regulación en educación China sólo les afecta en un 3% del negocio, de ser así, si cuando saquen resultados siguen en la línea, debería meter un subidón para arriba. Así contado parece que como estaban enmedio del sector y les tocó la ostra, aunque la verdad no sé si lo que cuentan es cierto o no, y me gustaría tener alguna lectura más, me recuerda en cierta menera un poco a BUCD.

Por cierto Gordinflas, le has hechado un ojo a Tianli Education? ( HKS | 1773 ) No está súperbarata (PER menos de 10), pero con la regulación china se ha pegado un batacazo bestial, el máximo accionista se ha puesto a comprar en 2 HKD, su crecimiento anual es brutal, márgenes decentes, si no miré mal en TIKR con muy poca deuda y jovenlandesesidad, y en su web indican que la regulación en educación China sólo les afecta en un 3% del negocio, de ser así, si cuando saquen resultados siguen en la línea, debería meter un subidón para arriba. Así contado parece que como estaban enmedio del sector y les tocó la ostra, aunque la verdad no sé si lo que cuentan es cierto o no, y me gustaría tener alguna lectura más, me recuerda en cierta menera un poco a BUCD.

gordinflas

Madmaxista

- Desde

- 28 Mar 2016

- Mensajes

- 2.170

- Reputación

- 9.584

NoVives de la bolsa Gordinflas?

No creo que pueda mantener estos super rendimientos cada año y tampoco tengo tanta pasta como para vivir de ello. De momento es solo un hobby. Me da que la única forma de vivir de esto de forma "independiente" es tener una cartera de 7 cifras o gestionar un fondo. Lo primero no llegará hasta dentro de 10 años y para lo segundo hace falta tener bastante gente dispuesta a confiarte sus ahorros.

No compro empresas chinas que no retribuyan al accionista. Lo de repartir divis o recomprar acciones no tiene mucha lógica en empresas que crecen a buenos ritmos, pero viendo el historial que tienen las empresas chinas con el fraude contable nunca está de más saber que hay algo detrás de los números que presentan.Por cierto Gordinflas, le has hechado un ojo a Tianli Education? ( HKS | 1773 ) No está súperbarata (PER menos de 10), pero con la regulación china se ha pegado un batacazo bestial, el máximo accionista se ha puesto a comprar en 2 HKD, su crecimiento anual es brutal, márgenes decentes, si no miré mal en TIKR con muy poca deuda y jovenlandesesidad, y en su web indican que la regulación en educación China sólo les afecta en un 3% del negocio, de ser así, si cuando saquen resultados siguen en la línea, debería meter un subidón para arriba. Así contado parece que como estaban enmedio del sector y les tocó la ostra, aunque la verdad no sé si lo que cuentan es cierto o no, y me gustaría tener alguna lectura más, me recuerda en cierta menera un poco a BUCD.

Zparo reincidente

Será en Octubre

- Desde

- 11 Feb 2011

- Mensajes

- 30.287

- Reputación

- 64.878

A mi las qiwi me resultan un dolor de muelas

runik

Cuñado nija

- Desde

- 4 Abr 2020

- Mensajes

- 57

- Reputación

- 115

Ostras, o he mirado mal o sí q reparten dividendo, 0.04 y 0.06 en 2019 y 2020, vale q es una birria a los precios q estaba, pero cotizando a 2, tampoco es una ruina.No compro empresas chinas que no retribuyan al accionista. Lo de repartir divis o recomprar acciones no tiene mucha lógica en empresas que crecen a buenos ritmos, pero viendo el historial que tienen las empresas chinas con el fraude contable nunca está de más saber que hay algo detrás de los números que presentan.

Covid-8M

querido líder paga el hosting. Primer aviso

Pues yo acabo de comprar. He visto en investing que viene dividendo rellenito en breve. Espero que no este equivocada la informacionA mi las qiwi me resultan un dolor de muelas

gordinflas

Madmaxista

- Desde

- 28 Mar 2016

- Mensajes

- 2.170

- Reputación

- 9.584

Anda pues sí, perdón por el retraso. Me la tendré que mirar más a fondo...Ostras, o he mirado mal o sí q reparten dividendo, 0.04 y 0.06 en 2019 y 2020, vale q es una birria a los precios q estaba, pero cotizando a 2, tampoco es una ruina.

TEOTWAWKI

Madmaxista

Resultados semestrales de LONKING publicados ayer:

Yo no veo nada especialmente malo, pero le han atizado un -2.51% hoy.

Yo no veo nada especialmente malo, pero le han atizado un -2.51% hoy.