Continua

3 - Consecuencias más previsibles.

1- Paro galopante, los 5 millones de parados están asegurados (posiblemente para finales del 2009) y llegar a los 6 o incluso 6,5 millones no es nada descabellado. En el primer trimestre se han destruido 880.000 puestos de trabajo de una población activa de 16M.

2- Ausencia de recuperación. Este tema es muy importante. Desde los medios de comunicación y desde el gobierno se esta lanzando el mensaje de que hay que aguantar hasta que llegue la recuperación, pero en el caso de España, la recuperación del sector de la construcción simplemente nunca va a llegar, nunca va a tener un nivel de actividad como tuvo en los años 2006-2007, con la burbuja en su apogeo y además grandes obras públicas en marcha simultáneamente (M-30 subterránea, AVEs, etc).

La mayoría de la gente de ese sector que se dedica a la construcción se tendrá que dedicar a otra cosa, (el problema es precisamente saber a cual).

Para que lo peor pase debe aparecer una industria capaz de absorber los parados creados por la construcción. En España no hay industria alternativa significativa al turismo y la construcción.

Es previsible que tengamos que recurrir al modelo económico que nos dio trabajo antes de la burbuja, es decir, a trabajar por menos dinero que nuestros vecinos europeos, con la esperanza que de nos pasen producción que sería más cara en su país. Desafortunadamente para nosotros la globalización ha hecho que la competencia en costes de mano de obra sea muy dura, básicamente por China, cuyos salarios son perversoss, al igual que la calidad de vida de casi la totalidad de su población y los países del este recién incorporados a la UE (Polonia, Chequia...) que ya tienen salarios y precios inferiores a los nuestros.

Y en el exterior el resto de las economías tampoco están en condiciones de "tirar" de España; todos están mal, es complicado esperar un milagro vía exportaciones y la pertenencia al Euro impide devaluar la moneda para ganar competitividad por esa vía.

3- Bajada dramática en el precio de las viviendas y de los terrenos.

Existe tal sobreoferta de pisos, oficinas, locales comerciales, centros comerciales y naves industriales, y tan poca demanda que sus precios van a caer dramáticamente. Esto, lejos de ser un drama, es uno de los pilares necesarios para la recuperación. Actualmente muchos negocios tienen que cerrar debido a los altos costes del alquiler. Negocios y empresas que podrían ser rentables no lo son desde el momento que tienen que pagar alquileres desorbitados (precios de burbuja) por las oficinas o naves industriales que necesitan para su labor.

Estos alquileres desorbitados no son sino una transferencia de renta desde sectores productivos de la sociedad a sectores "rentistas". Cuanto antes estas rentas alcancen un precio lógico en consonancia a la capacidad económica de España, antes será posible empezar la recuperación.

4- Déficit del estado.

El boom inmobiliario y la hiperactividad económica habían saneado las cuentas del estado. Conforme los trabajadores van engrosando las filas del paro el estado pasa de ingresar a pagar. Por otro lado el cierre de empresas también resta ingresos al estado. El superávit del estado ya no existe. En lo sucesivo será necesario recurrir a la deuda externa, pero esta deuda, al igual que sucede entre un banco y un particular, es tanto más cara cuanto más debes (o cuanto menos tienes). Por tanto, conforme el estado incremente su deuda, el tipo que tendremos que pagar por ella (vía impuestos) será mayor. En la práctica esto supone que buena parte de nuestras ganancias se esfumarán vía impuestos, de la misma forma que se esfuman los intereses que pagamos por nuestra hipoteca.

5- Posible quiebra de más bancos y cajas.

Se han dado demasiados créditos que no va a ser posible devolver. No solo a personas que siendo mileuristas se han endeudado por 250.000 Euros y más sino que además hay ingentes créditos dados a construcciones para poner en marcha sus promociones de viviendas. Muchos promotores no van a poder devolver esos créditos porque van a quebrar y van a dejar sus créditos impagados. Como gran parte de los créditos que se han dado estos años es dinero prestado del interbancario europeo, ahora los bancos y cajas españoles van a tener problemas para devolverlos. Su solvencia se va a ver amenazada en muchos casos y habrá más fusiones e intervenciones del banco de España. En la vertiente bancaria de la crisis, solo estamos empezando.

Adicionalmente, en este punto del estallido de la burbuja inmobiliaria son los bancos quienes más están peleando para mantener la valoración actual de las viviendas. En muchos casos, cuando el promotor no puede devolverles los préstamos, en lugar de dar el préstamo como fallido y tener que provisionarlo, han preferido "cobrar en especie" y han recibido pisos como pago (un ejemplo es el caso del pocero de Seseña, que ha pagado en viviendas parte de sus créditos).

Los bancos tienen en sus balances esas viviendas valoradas a precio de burbuja (de esa forma sus balances se mantienen bien), pero actualmente es imposible que las vendan a ese precio. Están intentando vender sus viviendas lo más caras posibles y por ese motivo la poca financiación que dan es para vender (a precios de burbuja o con pequeños descuentos) cuanto antes las viviendas que tienen en sus balances, en lugar de destinarlos a la creación de empresas en la economía productiva.

A la hora de mirar el estado de un banco o caja, en este momento más importante que su jovenlandesesidad o sus recursos propios es saber cuanto "ladrillo" tienen en sus balances. Los que tengan mucho, es previsible que lo pasen peor. En algún momento van a tener que valorar sus activos al precio real, y en ese momento puede haber sorpresas.

Todo esto lo saben los bancos europeos que desconfían de la solvencia de la banca española y les prestan poco dinero y caro. Existe un riesgo de insolvencia bancaria. La quiebra de un banco es contagiosa porque hay mucha dependencia financiera entre bancos y por la desconfianza de los depositantes que posiblemente correrían a sacar sus ingresos produciendo nuevas quiebras (mejor no hablamos del coeficiente de reserva). Por todo ello nuestro gobierno decide crear un fondo de rescate bancario, que consiste en pedir prestado unos fondos que enviará a los bancos. Nuevamente, tendremos que pagar con nuestros impuestos los intereses de ese préstamo en las próximas dos décadas.

4 - Efectos colaterales de la burbuja inmobiliaria.

- Endeudamiento generacional. Se ha endeudado a plazos mucho más que razonables (25-40 años) a una generación entera. Esta generación se ha traído dinero del futuro (préstamo hipotecario) para comprar un bien (vivienda) a precio de burbuja. El tener que pagar durante tanto tiempo su vivienda hace que no les quede dinero para el consumo, con lo que la economía se resiente, aparte del efecto de "inmovilizar a la gente"; una vez comprado un piso (a precio de burbuja) la posibilidad de movilidad laboral se restringe mucho. Además los préstamos se han dado en un gran porcentaje con el ahorro de Alemanes y Franceses y ahora hay que devolverlo con sus correspondientes intereses.

- Desincentivación de la economía productiva. Durante la burbuja, el mejor negocio posible era hacer pisos. Esto ha hecho que grandes recursos productivos de España (capital y recursos humanos) se hayan destinado a ese sector, desincentivando la creación de un tejido productivo real que ahora nos sería muy necesario, pero ¿quien va a invertir en ningún tipo de empresa si puedes comprar un piso este año y venderlo el que viene por un 17% mas?. Más aún; construirlo cuesta 60.000 – 70.000 Euros y lo puedes vender por el doble. No es posible encontrar un negocio mejor.

- Empobrecimiento de la clase media y de España en general. Las plusvalías de los años dorados de la burbuja no han repercutido directamente en la riqueza del país, sino en una serie de personas que se han hecho multimillonarios. Y el endeudamiento masivo, en muchos casos ha sido con bancos Europeos, con lo que ahora los intereses de la deuda también se van a ir fuera del país.

- Aumento en los costes de la economía productiva. Otro efecto colateral en las empresas y negocios ha sido la subida de sus costes para obtener naves, terreno industrial, oficinas etc.

El problema de competir con Chequia y otros países del este no son solo los salarios, si allí una empresa industrial puede obtener suelo y naves de forma casi gratuita, y eso mismo en España sería uno de sus costes principales, está claro cual va a ser la decisión. Se han producido deslocalizaciones de empresas debido al coste del suelo; en el caso de empresas cercanas a ciudades vendían su terreno, que era recalificado para hacer viviendas y ganaban más dinero que en muchos años de producción. Después abrían de nuevo la fábrica en países con suelo y sueldos más baratos y podían seguir con su negocio. Entre tanto alguien ha conseguido beneficios récord, se ha destruido tejido industrial y se ha esclavizado a varias decenas de jóvenes a 30 años para pagar el festín.

- Empobrecimiento del nivel de la sociedad. Se ha creado una generación cuyo prototipo de triunfador era alguien que se dedicaba a especular con casas múltiples y comprador de coches de gran cilindrada, sin trabajo ni estudios. Y también ha habido unos cuantos años en los que los trabajadores de la construcción se han acostumbrado al dinero fácil y a ganar sueldos mas altos que cirujanos e Ingenieros.

Estudiar era “para simples”; si querías ganar dinero en España lo mejor era comprar y vender (más caros) pisos y dedicarse a la construcción ¿para que invertir años de tu vida en formación, si puedes ganar más en la construcción y comprarte el Seat León tuneado?. Esto a la postre significa un empobrecimiento general de la sociedad. Ahora tenemos una generación entera muy poco preparada para ejercer puestos de trabajo de alto valor añadido.

5 - Que hacer en el futuro a nivel personal para esquivar la crisis en lo posible.

- Si tienes una vivienda que no usas, véndela cuanto antes. En el futuro valdrá menos y mientras tanto estas pagando por ella impuestos, comunidad, etc. Incluso si estas viviendo en ella, dependiendo del caso puede ser buena idea venderla e irse de alquiler para recomprarla después cuando valga menos.

- Si pensabas comprar vivienda, no tengas prisa. Cada día que pasa la vivienda vale menos y eso de menos que tendrás que ahorrar para comprarla. Hoy en día, la pérdida de precio es tan rápida que supera con creces al precio del alquiler. Así que, no compres, espera y ahorra. No tengas miedo de que súbitamente el precio vuelva a crecer como creció en la burbuja. Para que suban los precios hacen falta compradores y para comprar hace falta dinero y en España no queda de eso, ni lo habrá por lo menos en una década. Compra una vivienda solo para vivir en ella, no la veas como negocio o inversión, porque no lo va a ser.

- Si tienes empleo, procura conservarlo. No es momento de cambiarse de empresa, ni de tener broncas con el jefe. Si tu empresa tiene problemas y te piden algún esfuerzo extra, a lo mejor no es mala idea el hacerlo.

- Si trabajas/bas en el sector de la construcción y prevés que vas a quedarte desempleado, empieza a asumir que nunca más van a volver los viejos tiempos y que es mejor que te recicles en cualquier otro oficio. Suerte con la elección porque lo difícil es acertar en cual. Aprender idiomas (inglés, alemán, chino, etc) con un buen nivel puede ser una buena idea, en España nunca ha habido mucha gente con esos conocimientos.

- Si tienes dinero en el banco, procura no tenerlo todo en el mismo, repártelo entre varios. Vigila la salud de tu banco y desconfía de ofertas espectaculares.

6 - ¿Quiénes han sido los culpables?

Pues en este caso, todos, aunque algunos más que otros…

- Los políticos, por alentar un modelo de desarrollo que estaba claro que no podía acabar bien. El PP invento el modelo, el PSOE lo criticaba cuando estaba en la oposición pero cuando llego al poder no hizo nada y se limito a dejarlo seguir. Los resultados están a la vista. Encima este modelo deja un bonito legado de corrupción en la costa y ciertas mafias y antiestéticas costumbres instaladas en España.

- Los bancos, por dar créditos por activos con valoraciones absurdas y pensar (al igual que los políticos) que esto no iba a acabar nunca. También aquí en parte son culpables los políticos por no haber vigilado mejor a los bancos y por no haber hecho una ley antiendeudamiento excesivo, que por ejemplo prohíba endeudarse a una persona por más de 4 o 5 veces su salario bruto anual. Queda por responder el interrogante de si los bancos si que sabían lo que hacían, pero se arriesgaban porque sabían que llegado el caso serían rescatados.

- Los constructores. Idem, por no haber previsto que esto era insostenible y seguir haciendo cada vez más pisos, cada vez más caros, y con peores calidades. Se lo han llevado crudo muchos años pero la mayor parte de ellos han reinvertido sus beneficios en el negocio, comprando solares a precios estratosféricos en los que nunca se va a llegar a construir nada. Esto les llevará a la ruina con lo que ahora están pagando su avaricia y ceguera.

- El ciudadano de “a pie” que se ha endeudado por precios imposibles, o que pedía cifras absurdas por los pisos que poseían. ¿Los padres no pensaban que al vender los pisos al precio que los estaban vendiendo, estaban arruinando a la siguiente generación (sus hijos)?. También están los especuladores que compraban un piso sobre plano y lo vendían un año después ganando 30.000 euros, y otro gran conjunto de personajes sacados de “la gente corriente”.

7 - ¿Se podía haber previsto la burbuja inmobiliaria y su estallido?

Actualmente se repite mucho que esta crisis era impredecible.

Esto es ROTUNDAMENTE FALSO.

Probablemente se trate de la crisis más prevista de la historia. En el 2003 ya había un informe del banco de España que alertaba de los peligros de la burbuja inmobiliaria. Por fechas similares también hubo un informe del servicio de estudios del BBVA que avisaba de lo mismo.

El ex-ministro Solbes siendo comisario europeo alertó de la burbuja en 2003. El actual Ministro Miguel Sebastián también alerto sobre ello cuando estaba en la oposición. Así mismo aparecieron repetidos artículos en importantes revistas (Financial Times etc) avisando.

Y muchos economistas de prestigio (Marc Vidal, Montalvo, Ricardo Verges, Santiago Niño Becerra) llevaban años alertando de lo que iba a pasar. Como a Casandra (

Casandra - Wikipedia, la enciclopedia libre), en su momento no se les hizo caso, pero el resultado que estamos viendo estaba más que claro para aquel que quisiese verlo.

Así mismo, los indicadores macro, sobre todo el déficit corriente, alertaban desde hace tiempo que España estaba importando grandes cantidades de dinero del exterior que en algún momento había que devolver. Había signos evidentes de burbuja.

En resumen; No es cierto que nadie lo viese ni que fuese imposible de prever, más bien al contrario.

Anexo: Toda esta información ¿de donde ha salido?

Si has llegado hasta aquí, quizás te estas preguntando que de donde ha salido toda esta información. Bueno, no me considero un gran genio y tampoco tengo acceso a fuentes de información privilegiada. Toda la información que se expone en el texto anterior (y mucha más) esta libremente disponible en los enlaces de Internet que se ponen a continuación y en otros muchos más que no son difíciles de encontrar con solo usar Google (

Google). Así mismo ha sido publicada por diversos medios de comunicación.

Solo es necesaria la voluntad de querer saber. Aunque siempre puedes poner la tele y ver Gran Hermano (o el fútbol), la elección es personal de cada cual.

Fuentes variadas:

Anexo:Vivienda en España - Wikipedia, la enciclopedia libre

Burbuja Inmobiliaria - Burbuja Económica

Blog de Marc Vidal. [es]

foro.vdevivienda.net :: Índice

El blog del Euribor > Economía, hipotecas, vivienda, bancos, dinero y finanzas.

Mapa de casas vacías introducidas por los usuarios | Casastristes.org

"España es el país de Europa con más viviendas vacías" | Casastristes.org

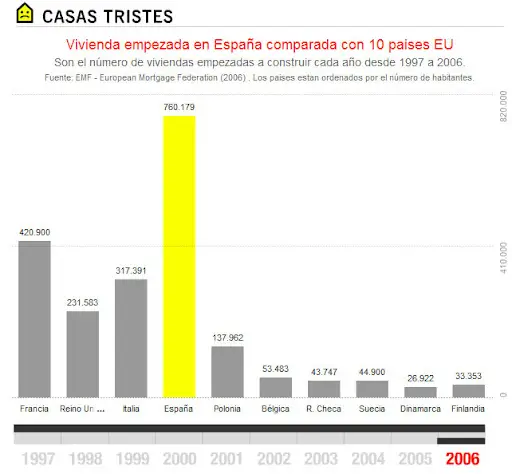

Comparación en número de casas construidas de España y EEUU:

la burbuja inmobiliaria: Estados Unidos vs españa | Casastristes.org

Gráfico de casas construidas y cambios de la población:

mapa nuevos habitantes vs viviendas construidas por comunidades | Casastristes.org

Precio de las viviendas en función del salario mínimo en diferentes años:

Salario mínimo vs. precio de vivienda | Casastristes.org

Pirámide de población española (hay mucha información al respecto)

Pirámide de la población española

http://www.eumed.net/cursecon/ppp/pirespdinamica.ppt (Presentación en PowerPoint)

Relación Precio Vivienda-Salario a través de los años

http://definanzas.com/wp-content/uploads/2007/02/Ratio.JPG

Recopilación de los mejores gráficos que muestran la debacle.

http://www.burbuja.info/inmobiliari...85549-el-hilo-de-los-graficos-esenciales.html

Los promotores empiezan a reconocer el desastre

España tardará 2 años en superar la crisis inmobiliaria "más aguda" del mundo - 1219956 - 5/05/09 - elEconomista.es - elEconomista.es

Ejemplo de burbujas especulativas: La primera Burbuja documentada de la historia:

Tulipomanía - Wikipedia, la enciclopedia libre

Este Documento se puede (y se debe) distribuir libremente con el objeto de que todo el mundo pueda entender de forma clara la situación en la que se encuentra la economía en España. Cuanto antes se sea consciente del mal, antes se podrá empezar a pensar en poner remedio.

© Copyright 2009 rcf. Este documento es distribuido bajo los términos de la Licencia Pública General GNU (GNU FDL

Licenses - GNU GPL, GNU LGPL, GNU FDL, General Public License, Lesser General Public License, Free Documentation License, List of Free Software Licenses

:

: