Estudian hasta los 25 o 26 (y a veces hasta los 30) porque no hay empleo para ellos. Si no tuvieramos paro, sería muy diferente. Y, a parte, digo yo que los medicos, ingenieros o jueces no van a empezar a currar a los 20.....Una solución es que toda esa piara de gandules que empiezan a trabajar a los 25 o 26 años "porque se están formando" empiecen a trabajar en su momento, que es al salir del instituto. Pero esto nunca se plantea, solo prolongar la vida laboral por el final, nunca por el principio.

¿Como pensais capitalizar una pension los que tengais 50 o mas?

- Autor del tema joser_jr

- Fecha de inicio

MENTIRA. Simplemente cada vez sube mas lento.La esperanza de vida está BAJANDO.

Walter Eucken

Madmaxista

- Desde

- 14 Jul 2010

- Mensajes

- 15.731

- Reputación

- 39.302

Con lo fácil que sería traer unos decenas de millones de pagapensiones para compensar la debacle demográfica..emplearlos, y luego traer otros decenas de millones y volverlos a emplear a todos.. en España hay sitio para 80 millones de personas.

El actual sistema de pensiones es perfecto. No se porqué alguien querría cambiarlo.

El actual sistema de pensiones es perfecto. No se porqué alguien querría cambiarlo.

No aguanta ni 20 años...

1333 € mensuales??

Bueno si estás a drojas y pilinguis hasta que te mueras, supongo que no...

Busca tú mismo, ya que no me crees, las rentabilidades medias. Según la OCDE, en 2015 tuvo una media del 2,8% (calculada sobre 28 países). Datos, no trolas...

Ahora metes desempleo, claro. Hablamos de la mochila austriaca?. Ya te he quitado 12 años, un cuarto del total, quieres más?. Media vida sin dar un puñetero palo al agua o qué??.

Luego me dirás qué qué pasa con los parásitos que no cotizaron nunca porque lo hicieron todo en oscuro. También hay para esa basura, aunque me aguante.

Menudo ignorante. Lo que hay que oír...

Y te recuerdo que a la rentabilidad le tienes que restar la inflación. Si tu plan de pensiones sube un 5% pero la inflación es de un 5%, pues tienes lo mismo que el año anterior.

Blackmoon

Madmaxista

- Desde

- 16 May 2016

- Mensajes

- 19.301

- Reputación

- 36.037

En neto son la pensión máxima son 29176, no 37500...Eso no es verdad. Va a cobrar (si no se tocan las pensiones) unos 37.500 euros durante mas de 20 años (la esperanza de vida una vez cumplido 65 años es mayor que la esperanza de vida al nacer). 37.5 * 20 = 750.000 euros. Mas que los 700.000 que ha aportado.

Y la pensión máxima claro que se va a tocar, porque si no, no hay dinero para pagarlas.

necromancer

Madmaxista

- Desde

- 13 Ene 2015

- Mensajes

- 21.759

- Reputación

- 30.047

Te vuelvo a repetir lo mismo. ¿Has oído hablar de la inflación? ¿Crees que 1333 euros mensuales van a ser lo mismo dentro de 37 años?No aguanta ni 20 años...

1333 € mensuales??

Bueno si estás a drojas y pilinguis hasta que te mueras, supongo que no...

Busca tú mismo, ya que no me crees, las rentabilidades medias. Según la OCDE, en 2015 tuvo una media del 2,8% (calculada sobre 28 países). Datos, no trolas...

Ahora metes desempleo, claro. Hablamos de la mochila austriaca?. Ya te he quitado 12 años, un cuarto del total, quieres más?. Media vida sin dar un puñetero palo al agua o qué??.

Luego me dirás qué qué pasa con los parásitos que no cotizaron nunca porque lo hicieron todo en oscuro. También hay para esa basura, aunque me aguante.

Menudo ignorante. Lo que hay que oír...

En 2015 tuvo una rentabilidad de X, pero ¿cuál es la media de rentabilidad de los últimos años? ¿Todos los fondos tienen la misma rentabilidad? ¿Cuanto perdieron los fondos durante la crisis? Es de primero de burbuja eso de rentabilidades pasadas no garantizan rentabilidades futuras.

La mochila austriaca funciona bien en Austria con el sistema austriaco. Eso no es España con el sistema español.

A los que no cotizaron que se busquen la vida.

El único ignorante eres tú que te crees todas las insensateces que te dicen los que te quieren vender planes de pensiones para lucrarse con ello.

Realmente son 37.231,7 (el 37500 lo he puesto de memoria).En neto son la pensión máxima son 29176, no 37500...

Y la pensión máxima claro que se va a tocar, porque si no, no hay dinero para pagarlas.

Pensión máxima de jubilación en España - 2019

Todos los diciembres, el Gobierno aprueba mediante Real Decreto-ley 28 el cuadro de las cuantías de las pensiones para el año siguiente. En 2019, el límite máximo para todas las pensiones públicas (de jubilación, viudedad, incapacidad permanente, orfandad y en favor de familiares) es de 2.659,4 euros mensuales (37.231,7 euros anuales).

| Pensión máxima | Pensión mensual | Pensión anual |

| Todas las pensiones | 2.659,4 euros | 37.231,7 euros |

Blackmoon

Madmaxista

- Desde

- 16 May 2016

- Mensajes

- 19.301

- Reputación

- 36.037

Un dato parcial, de unos fondos parciales del año que te interesa. Mira a largo plazo, en tu misma gráfica, y verás. Media OCDE 28 países, en año malo, 2'8%. Y eso que en España tenemos las comisiones de las más altas de Europa por falta de competencia (ah, los políticos corruptos que nos gobiernan...). Vas a Alemania u Holanda y te vas en año malo al 5-7%.

Y te recuerdo que a la rentabilidad le tienes que restar la inflación. Si tu plan de pensiones sube un 5% pero la inflación es de un 5%, pues tienes lo mismo que el año anterior.

Blackmoon

Madmaxista

- Desde

- 16 May 2016

- Mensajes

- 19.301

- Reputación

- 36.037

Ahora inflación (y tienes los bemoles de decirme que lo repites... qué farsante...).Te vuelvo a repetir lo mismo. ¿Has oído hablar de la inflación? ¿Crees que 1333 euros mensuales van a ser lo mismo dentro de 37 años?

En 2015 tuvo una rentabilidad de X, pero ¿cuál es la rentabilidad de los últimos años? ¿Todos los fondos tienen la misma rentabilidad? ¿Cuanto perdieron los fondos durante la crisis? Es de primero de burbuja eso de rentabilidades pasadas no garantizan rentabilidades futuras.

La mochila austriaca funciona bien en Austria con el sistema austriaco. Eso es España con el sistema español.

A los que no cotizaron que se busquen la vida.

El único ignorante eres tú que te crees todas las insensateces que te dicen los que te quieren vender planes de pensiones para lucrarse con ello.

Bueno, me espero a que pongas datos, gandul...

Ah, esto es muy LoL!

Dice mucho de tu nivelazo...La mochila austriaca funciona bien en Austria con el sistema austriaco. Eso es España con el sistema español.

A los 70, ves?, ya que a los 70 habria cotizado 48 años, ni mas , ni menos, y a los 70 ningun empresario te aguanta y mas si tienes que cambiar de curro, pero encima mi caso es excepcional, ya que he cotizado seguido y encima por la maxima, cosa que con el modelo laboral actual no se da en el 90% de la poblacion activa que combina, bajos salarios con discontinuidad laboral, y que cuando quedan en paro con 40/50 años son cadaveres laborales, osea que el deficit lo vas a tener si o si, ya que mi caso laboral, no creo que sea , ni un 10% de la población activa.Tocando los gastos, no los ingresos. Si te jubilas a los 70 en vez de a los 75, aportaras un 15% mas y cobraras en 25% menos. Así se cuadrarían los numeros y no tendriamos deficit. También hay otras alternativas como reducir la pensión media o la máxima.

Es curioso que incluso una persona que ha cotizado al máximo 40 años como tu, acaba cobrando un poco mas de pensión (si se muere a la edad promedio) de lo que ha aportado. Evidentemente, la diferencia entre lo que ha aportado y lo que recibe es MUCHO mayor para alguien que no haya cotizado tanto.

Y eso que no te mueras a los 75/80 años, entonces menuda hez de pension, solo has hecho pagar y pagar.

En cambio en una pension de viudedad que figuran como cotizadas, si el marido se muere a los 38 años con 15 años de cotizacion por ejemplo, y la mujer tiene por ejemplo 30 años, estaria cobrando jubilacion desde los 30 años hasta su muerte, por ejemplo 95 años, osea durante 65 años, con solo 15 años cotizados.

Si tienes que reducir pension media o maxima, jubilarse a los 70 con una esperanza de vida de 84 años, osea cobrar solo 14 años, y para hombres algo menos, y encima te hacen cotizar por la maxima, mas vale para eso un sistema mixto, ya que el sistema ponzi actual no funciona, ya que en ese sistema entra, invalided, orfandad, como no contributiva y viudedad como contributiva, aparte de las cotizadas contributivas.

La SS española es la mas deficitaria del mundo y la que mas deuda tiene, por algo sera.

fvckCatalonia

Volksführer de Seseña

En la mayoria de paises de Europa, la jubilacion esta asegurada por 3 pensiones

-la pension publica, que se calcula por todo lo cotizado, no solo los ultimos 15 anyos

-la pension de grupo, o sea, como asalariado te retienen un % para un fondo de pension, es como el 401K americano

-el ahorro personal

En Espanya la gente, porque es boba o estupida o lela, confia 100% en el Estado y la pension publica. Craso error. YA lo pagaran.

PPPSOE promueve que la gente sean cigarras.

Vox promueve que la gente sean hormiguitas.

Razon de mas para votar masivamente.

-la pension publica, que se calcula por todo lo cotizado, no solo los ultimos 15 anyos

-la pension de grupo, o sea, como asalariado te retienen un % para un fondo de pension, es como el 401K americano

-el ahorro personal

En Espanya la gente, porque es boba o estupida o lela, confia 100% en el Estado y la pension publica. Craso error. YA lo pagaran.

PPPSOE promueve que la gente sean cigarras.

Vox promueve que la gente sean hormiguitas.

Razon de mas para votar masivamente.

necromancer

Madmaxista

- Desde

- 13 Ene 2015

- Mensajes

- 21.759

- Reputación

- 30.047

Vamos que ni habías pensado en la inflación eh. jojojo ejjjjjjj que son 1330 euros y tal, si pero dentro de 37 años berzotas.Ahora inflación (y tienes los bemoles de decirme que lo repites... qué farsante...).

Bueno, me espero a que pongas datos, gandul...

Ah, esto es muy LoL!

Dice mucho de tu nivelazo...

Pon tú los datos, que eres el que está defendiendo un sistema de capitalización, caradura. Por los datos de lo que pasó con los fondos a nivel mundial en 2008...

El nivelazo es el tuyo campeón, como ha quedado claro cuando olvidas la inflación y presupones que un fondo va a estar ganando por encima de la inflación hasta que te jubiles.

Si te mueres a los 75 has tenido mala suerte. También podrías haber vivido hasta los 90 o 95 y cobrar mucho mas.A los 70, ves?, ya que a los 70 habria cotizado 48 años, ni mas , ni menos, y a los 70 ningun empresario te aguanta y mas si tienes que cambiar de curro, pero encima mi caso es excepcional, ya que he cotizado seguido y encima por la maxima, cosa que con el modelo laboral actual no se da en el 90% de la poblacion activa que combina, bajos salarios con discontinuidad laboral, y que cuando quedan en paro con 40/50 años son cadaveres laborales, osea que el deficit lo vas a tener si o si, ya que mi caso laboral, no creo que sea , ni un 10% de la población activa.

Y eso que no te mueras a los 75/80 años, entonces menuda hez de pension, solo has hecho pagar y pagar.

En cambio en una pension de viudedad que figuran como cotizadas, si el marido se muere a los 38 años con 15 años de cotizacion por ejemplo, y la mujer tiene por ejemplo 30 años, estaria cobrando jubilacion desde los 30 años hasta su muerte, por ejemplo 95 años, osea durante 65 años, con solo 15 años cotizados.

Si tienes que reducir pension media o maxima, jubilarse a los 70 con una esperanza de vida de 84 años, osea cobrar solo 14 años, y para hombres algo menos, y encima te hacen cotizar por la maxima, mas vale para eso un sistema mixto, ya que el sistema ponzi actual no funciona, ya que en ese sistema entra, invalided, orfandad, como no contributiva y viudedad como contributiva, aparte de las cotizadas contributivas.

La SS española es la mas deficitaria del mundo y la que mas deuda tiene, por algo sera.

Las pensiones de viudedad son un anacronismo que ya no tiene ningún sentido para personas de menos de 70/80 años. No creo que aguante mas de 10 años hasta que la quiten.

El sistema actual no es Ponzi pero si es verdad que beneficia a algunas generaciones perjudicando a otras. Y a la generación del Baby Boom le toca ser la perjudicada. Pero eso ya no tiene solución porque dicha generación tampoco tiene tiempo ya de capitalizar una buena pensión privada. Cuando se muera la generación del Baby Boom las pensiones se podrán subir de nuevo (o bajar la edad de jubilación).

Blackmoon

Madmaxista

- Desde

- 16 May 2016

- Mensajes

- 19.301

- Reputación

- 36.037

Neto.Repite conmigo, neto.Realmente son 37.231,7 (el 37500 lo he puesto de memoria).

Pensión máxima de jubilación en España - 2019

Todos los diciembres, el Gobierno aprueba mediante Real Decreto-ley 28 el cuadro de las cuantías de las pensiones para el año siguiente. En 2019, el límite máximo para todas las pensiones públicas (de jubilación, viudedad, incapacidad permanente, orfandad y en favor de familiares) es de 2.659,4 euros mensuales (37.231,7 euros anuales).

En el caso de las pensiones no contributivas, para aquellas personas con problemas de recursos y que no han cotizado el número mínimo de años exigido, la pensión máxima en 2019 se sitúa en los 392 euros mensuales (5.488 euros anuales).

Pensión máxima Pensión mensual Pensión anual Todas las pensiones 2.659,4 euros 37.231,7 euros

Repite conmigo, neto.

Repite conmigo, neto.

Repite conmigo, neto.

Repite conmigo, neto.

Repite conmigo, neto.

Repite conmigo, neto.

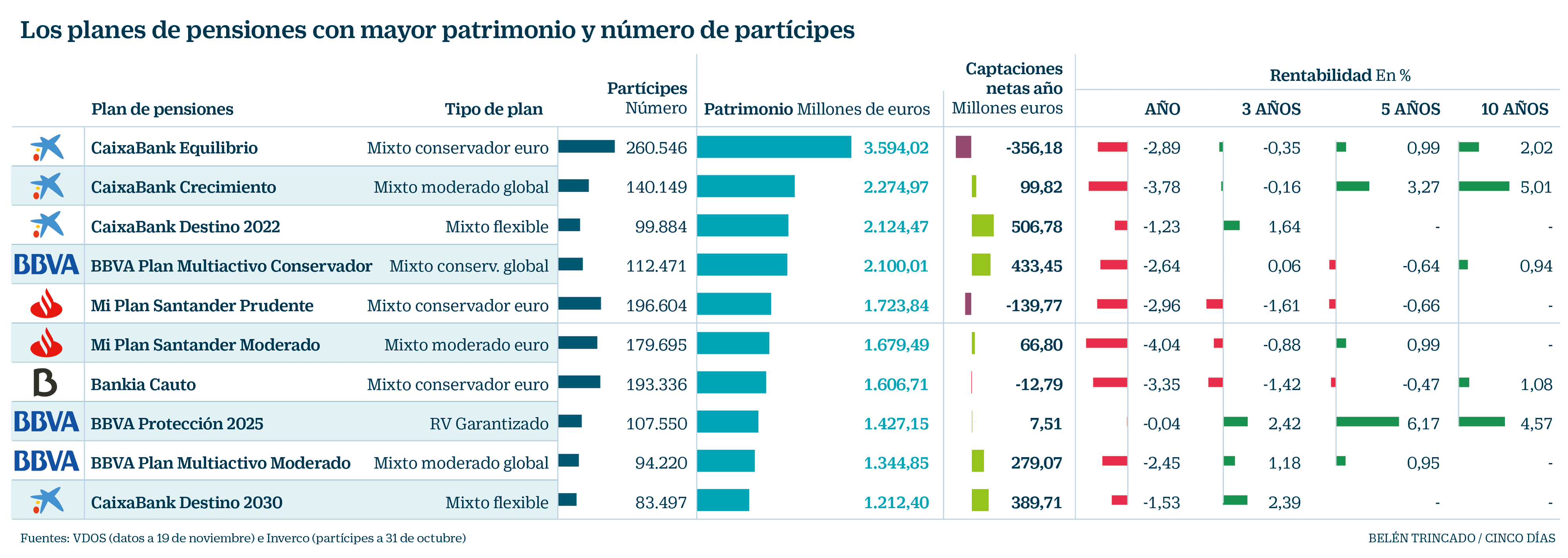

Es muy cansino rebatir a quien no sabe leer. A ver si con imágenes:

https://d501.epimg.net/cincodias/imagenes/2018/03/02/midinero/1520007212_800003_1520015017_sumario_normal.jpg[/b]

Ahora multiplica, con calma,

2084 x 14 = ?

Actualmente se tendran en cuenta los ultimos 25 años, no 15 como antes de la reforma del 2013.-la pension publica, que se calcula por todo lo cotizado, no solo los ultimos 15 anyos.