Burgues

Madmaxista

A partir del octavo año de alquiler, conviene comprar | Actualidad Inmobiliaria

A partir del octavo año de alquiler, conviene comprar

El alquiler a largo plazo impide aprovechar la revalorización de una casa en propiedad

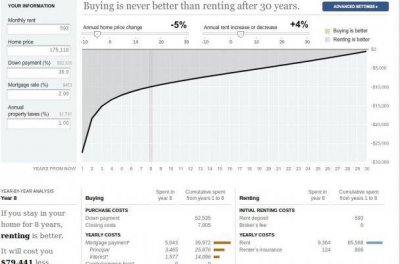

¿Comprar o alquilar? Aunque no hay una respuesta única esta pregunta universal, es posible calcular a partir de qué año de alquiler conviene considerar dar el paso hacia la compra para no perder dinero. A partir de los informes semestrales de precios de venta y de alquiler, el portal inmobiliario pisos.com ha llevado a cabo un análisis según el cual tras 7,9 años viviendo de alquiler en una casa con una renta de 593 euros mensuales y 98 metros cuadrados, se superarían los gastos totales de la compra financiada al 80% de esa misma vivienda, con un precio de venta de 175.616 euros y una cuota hipotecaria de 717,71 euros.

Estos gastos contemplan el 10% del precio de la vivienda correspondiente a los pagos de los impuestos, notaría, registro y gestoría, y el 20% que las entidades no financiarían. También se ha sumado a esta cantidad la diferencia entre la cuota hipotecaria y la mensualidad de alquiler multiplicada por los 30 años de la hipoteca*.

Para Manuel Gandarias, director del Gabinete de Estudios de pisos.com, “el alquiler es una estupenda opción siempre que se establezca como una medida temporal o ligada a la movilidad del inquilino, pero planteado como una alternativa a largo plazo no tendría tanto sentido”. El portavoz del portal inmobiliario está de acuerdo en que las subidas de precio del ‘boom’ no volverán, dado que “estos niveles desequilibraron la relación entre oferta y demanda, pero tampoco se puede decir que los precios no volverán a subir, porque sí que lo harán”.

Ante esta situación, las circunstancias que rodean al futuro comprador serán las que marquen la pauta: “ante la ausencia de ahorro, el alquiler es la única alternativa dadas las condiciones hipotecarias actuales, pero una vez que las finanzas personales mejoren, la compra será la mejor alternativa porque permite disponer de un activo y sacarle rendimiento”.

El análisis de pisos.com también revela durante cuántos años se podría vivir de alquiler considerando todo el montante que implica la compra. Teniendo en cuenta los gastos, la cantidad no financiada y la hipoteca más los intereses, al cabo de 30 años la hipoteca de un piso tipo en España habría supuesto un coste total de 293.499 euros. Si durante estas tres décadas se hubiera alquilado, se habrían pagado 213.480 euros. Dividiendo el coste total de la compra entre la mensualidad de alquiler, resulta que se podrían vivir 41 años con la inversión total. No obstante, si se hubiera comprado desde el inicio, tras 30 años la casa ya sería de nuestra propiedad.

A nivel de capital de provincia, empiezan a surgir las diferencias que suelen definir los mercados locales. De esta forma, la capital de Lleida, con 4,5 años, sería en la que menos tiempo se pasaría de alquiler antes de que los costes del mismo señalaran hacia la compra como la mejor alternativa. Tras la ciudad catalana se colocan en el ranking Santa Cruz de Tenerife, con 5,2 años, y Tarragona, con 5,5. Entre las capitales donde alquiler es mejor que comprar por más tiempo, destacan en las primeras posiciones Logroño y A Coruña, empatadas a 12,6 años. Les siguen Donostia-San Sebastián, con 11,5 años, y Ourense, con 10,7. Por su parte, las capitales de Madrid y Barcelona marcan un límite de 7,8 años.

*El estudio no ha incluido variables como la revalorización de la vivienda, su localización, las políticas de fomento locales, los movimientos migratorios y el ahorro previo del comprador. Se trata de una estimación calculada en base a los informes de precios de venta y de alquiler correspondientes al mes de junio de 2013 del propio portal, considerando la superficie tipo en alquiler y una financiación al 80% con un tipo de interés del 4,57% y a 30 años.

A partir del octavo año de alquiler, conviene comprar

El alquiler a largo plazo impide aprovechar la revalorización de una casa en propiedad

¿Comprar o alquilar? Aunque no hay una respuesta única esta pregunta universal, es posible calcular a partir de qué año de alquiler conviene considerar dar el paso hacia la compra para no perder dinero. A partir de los informes semestrales de precios de venta y de alquiler, el portal inmobiliario pisos.com ha llevado a cabo un análisis según el cual tras 7,9 años viviendo de alquiler en una casa con una renta de 593 euros mensuales y 98 metros cuadrados, se superarían los gastos totales de la compra financiada al 80% de esa misma vivienda, con un precio de venta de 175.616 euros y una cuota hipotecaria de 717,71 euros.

Estos gastos contemplan el 10% del precio de la vivienda correspondiente a los pagos de los impuestos, notaría, registro y gestoría, y el 20% que las entidades no financiarían. También se ha sumado a esta cantidad la diferencia entre la cuota hipotecaria y la mensualidad de alquiler multiplicada por los 30 años de la hipoteca*.

Para Manuel Gandarias, director del Gabinete de Estudios de pisos.com, “el alquiler es una estupenda opción siempre que se establezca como una medida temporal o ligada a la movilidad del inquilino, pero planteado como una alternativa a largo plazo no tendría tanto sentido”. El portavoz del portal inmobiliario está de acuerdo en que las subidas de precio del ‘boom’ no volverán, dado que “estos niveles desequilibraron la relación entre oferta y demanda, pero tampoco se puede decir que los precios no volverán a subir, porque sí que lo harán”.

Ante esta situación, las circunstancias que rodean al futuro comprador serán las que marquen la pauta: “ante la ausencia de ahorro, el alquiler es la única alternativa dadas las condiciones hipotecarias actuales, pero una vez que las finanzas personales mejoren, la compra será la mejor alternativa porque permite disponer de un activo y sacarle rendimiento”.

El análisis de pisos.com también revela durante cuántos años se podría vivir de alquiler considerando todo el montante que implica la compra. Teniendo en cuenta los gastos, la cantidad no financiada y la hipoteca más los intereses, al cabo de 30 años la hipoteca de un piso tipo en España habría supuesto un coste total de 293.499 euros. Si durante estas tres décadas se hubiera alquilado, se habrían pagado 213.480 euros. Dividiendo el coste total de la compra entre la mensualidad de alquiler, resulta que se podrían vivir 41 años con la inversión total. No obstante, si se hubiera comprado desde el inicio, tras 30 años la casa ya sería de nuestra propiedad.

A nivel de capital de provincia, empiezan a surgir las diferencias que suelen definir los mercados locales. De esta forma, la capital de Lleida, con 4,5 años, sería en la que menos tiempo se pasaría de alquiler antes de que los costes del mismo señalaran hacia la compra como la mejor alternativa. Tras la ciudad catalana se colocan en el ranking Santa Cruz de Tenerife, con 5,2 años, y Tarragona, con 5,5. Entre las capitales donde alquiler es mejor que comprar por más tiempo, destacan en las primeras posiciones Logroño y A Coruña, empatadas a 12,6 años. Les siguen Donostia-San Sebastián, con 11,5 años, y Ourense, con 10,7. Por su parte, las capitales de Madrid y Barcelona marcan un límite de 7,8 años.

*El estudio no ha incluido variables como la revalorización de la vivienda, su localización, las políticas de fomento locales, los movimientos migratorios y el ahorro previo del comprador. Se trata de una estimación calculada en base a los informes de precios de venta y de alquiler correspondientes al mes de junio de 2013 del propio portal, considerando la superficie tipo en alquiler y una financiación al 80% con un tipo de interés del 4,57% y a 30 años.